Revisión del mercado del primer semestre, enero-junio

En el primer semestre de 2026, la cadena industrial del manganeso mostró un patrón de “primero fuerte, luego débil, consolidándose en máximos”, con el mercado centrado en un tira y afloja entre el elevado soporte de costos y la débil demanda final.

Aumento gradual, impulsado por costos y demanda, enero-febrero

En enero-febrero, los precios de los productos de manganeso prolongaron la tendencia alcista de fin de año, fortaleciéndose de manera constante y subiendo gradualmente en general.

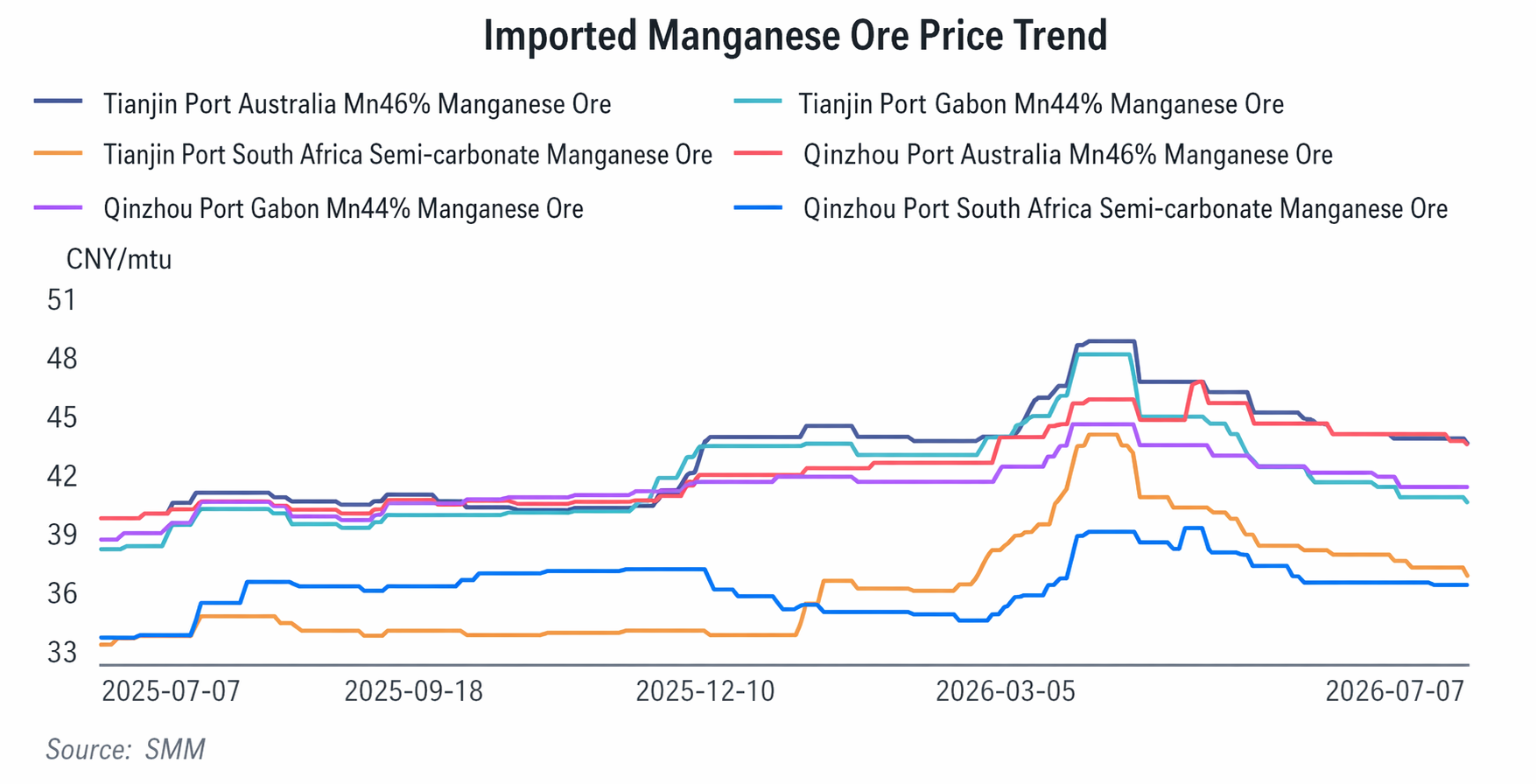

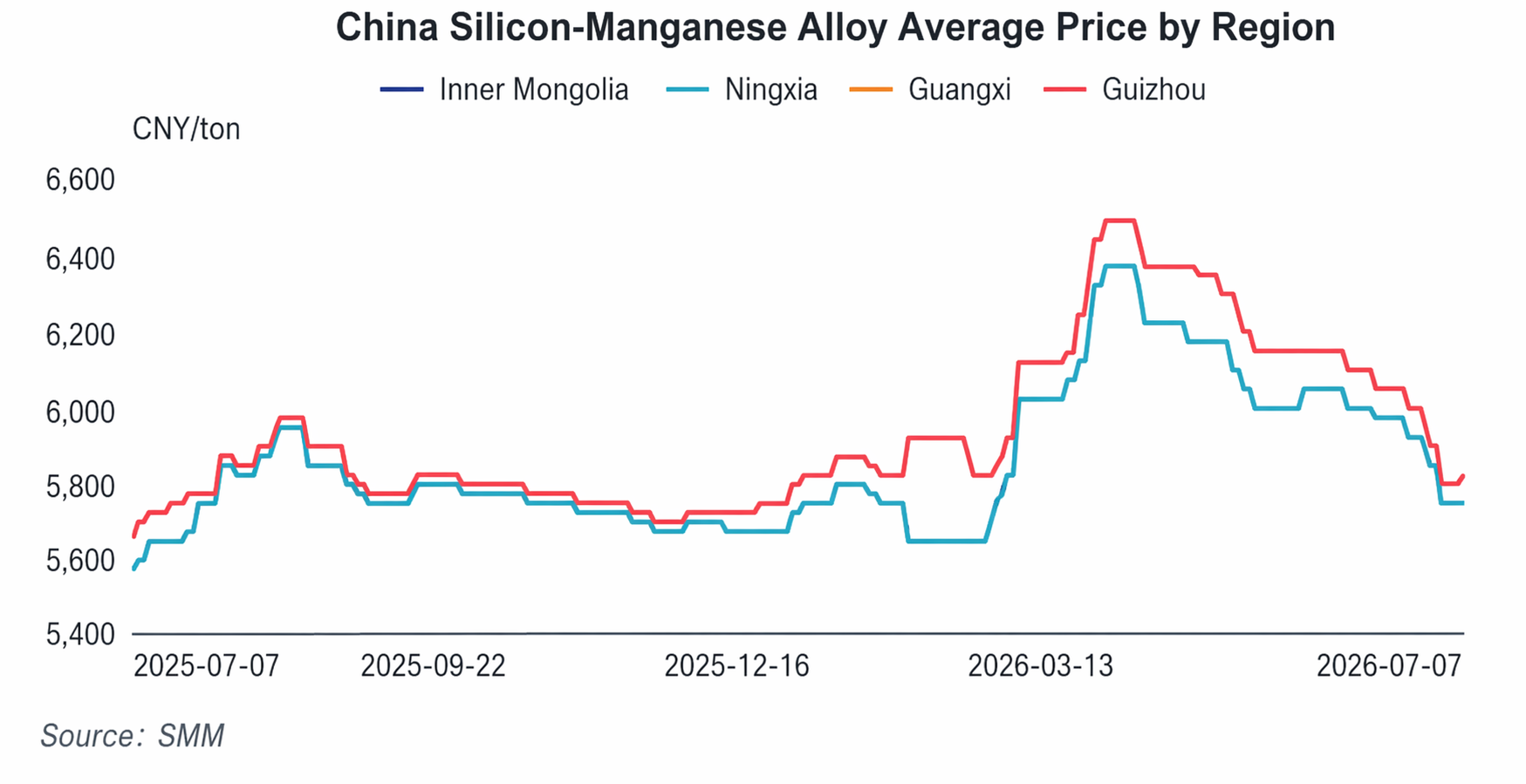

En concreto, el precio del mineral de manganeso australiano en trozos de alta ley en el puerto de Tianjin subió gradualmente de unos 40 yuan/mtu a 43-44 yuan/mtu; el precio EXW del SiMn 6517 aumentó de alrededor de 5.575 yuan/mt a 5.700 yuan/mt. Esta ronda de subidas de precios fue impulsada por una doble resonancia de costos y demanda.

Por el lado de los costos, los mercados extranjeros de mineral de manganeso continuaron sosteniendo los precios, elevando de forma constante el coste CIF del mineral de manganeso nacional. Los comerciantes, para cubrirse del riesgo de futuros envíos a precios elevados, mostraron una fuerte voluntad de mantener los precios. Mientras tanto, antes del Año Nuevo chino, los inventarios de mineral de manganeso en puerto se encontraban en su nivel más bajo del año, lo que consolidó aún más la base para las subidas del precio del mineral.

Por el lado de la oferta, las empresas del norte con altos hornos realizaron mantenimientos concentrados durante el Año Nuevo chino, mientras que las del sur realizaron reducciones de producción limitadas, lo que resultó en una contracción temporal de la oferta total de aleaciones.

Por el lado de la demanda, a principios de año, las acerías de transformación comenzaron la reposición concentrada de materias primas para el Año Nuevo chino, liberando una importante demanda de aprovisionamiento que absorbió eficazmente la oferta del mercado, impulsando los precios del mineral de manganeso y de las aleaciones de manganeso a subir de manera continua.

Fuerte repunte, los precios del mineral y las aleaciones alcanzan máximos anuales simultáneamente, marzo-abril

En marzo-abril, el mercado del manganeso registró una tendencia alcista unilateral, con los precios de las materias primas y las aleaciones disparándose al unísono, acumulando subidas superiores al 10% y alcanzando los picos del primer semestre.

La lógica central detrás de esta ronda de subidas de precios fue la superposición de tres factores alcistas: expectativas de interrupción del suministro, primas por el sentimiento del mercado y aumentos rígidos de los costos de producción. En concreto, el mineral de manganeso australiano en trozos (ley del 46%) en el puerto de Tianjin alcanzó un pico de alrededor de 48 yuan/mtu, un 9,97% más que a principios de marzo; el mineral de semi-carbonato alcanzó un máximo de 43,75 yuan/mtu, un 16,8% más; y el SiMn 6517 llegó a un máximo de unos 6.300 yuan/mt, con un aumento del 10,5%.

Lado de los costos: ① Mineral de manganeso: Las perturbaciones por tifones en Australia interrumpieron los embarques, el suministro eléctrico en Sudáfrica se ajustó y las tarifas de flete marítimo aumentaron en medio del conflicto entre EE. UU. e Irán, impulsando los precios del mineral al alza rápidamente por fondos y sentimiento; ② Coque: La primera ronda de aumentos de precios se implementó en marzo, elevando aún más los costos y empujando pasivamente al alza los costos de fundición de aleaciones; ③ Precios de la electricidad: La cancelación de la tarificación por tramos horarios (pico, llano y valle) en el sur de China limitó las reanudaciones de producción allí, fortaleciendo el soporte de costos.

Lado de la oferta, en la industria del norte, las empresas de alta capacidad lideraron la autodisciplina sectorial y los recortes voluntarios de producción, ajustando la oferta y respaldando los aumentos de precios. Lado de la demanda, aunque las acerías tenían expectativas de “límites de producción”, la demanda rígida a corto plazo persistió. Los precios de licitación se elevaron pasivamente junto con los precios del mineral, y las transacciones de aleaciones se mantuvieron moderadas.

Mayo-junio: Retroceso tras un rápido aumento, intensificándose el tira y afloja entre costos y demanda, los precios bajaron gradualmente.

A partir de mayo, el mercado del manganeso mostró un punto de inflexión, entrando en una fase de retroceso tras el rápido aumento y permaneciendo aletargado. El patrón de oferta fuerte y demanda débil se intensificó, y el pulso entre costos y demanda se convirtió en la fuerza dominante del mercado.

El lado de los costos seguía brindando un soporte rígido. Los frecuentes accidentes en minas de carbón nacionales en mayo provocaron múltiples rondas de aumentos de precios del coque químico, con un incremento acumulado superior a 250 yuanes/tonelada. Además, la llegada del calor estival elevó las cargas eléctricas regionales, con los precios de la electricidad industrial al alza, manteniendo inalterada la estructura de altos costos de fundición de aleaciones. Sin embargo, los vientos en contra de la demanda se concentraron: las acerías redujeron su ritmo de compras y presionaron persistentemente a la baja los precios, lo que llevó a sucesivas revisiones a la baja de las licitaciones.

La debilidad de la demanda final continuó reduciendo los márgenes de los productores de aleaciones, obligándolos a presionar activamente a la baja los precios de compra del mineral de manganeso, lo que a su vez arrastró simultáneamente a la baja los precios del mineral y de las aleaciones. El patrón de oferta fuerte y demanda débil no mejoró, y algunas empresas comenzaron a recortar la producción.

Previsión del mercado para el segundo semestre (julio-diciembre)

En el segundo semestre, se espera que el mercado del manganeso muestre “soporte de costos, débil recuperación de la demanda, precios al alza con margen limitado”: es más probable que los precios del mineral de manganeso en el extranjero suban a que bajen, pero los altos inventarios portuarios limitarán las ganancias; se prevé que el centro de precios de la aleación de silicio-manganeso se mueva al alza, respaldado por recortes de producción, reducción de inventarios y factores de costos, aunque el nivel de repunte estará limitado por la fortaleza de la recuperación de la demanda aguas abajo y la magnitud de la reducción de la oferta.

Julio-agosto estarán dominados por la consolidación en niveles bajos. Los actuales vientos en contra de altos inventarios de aleaciones y débil demanda se están absorbiendo gradualmente, junto con un claro soporte en los precios del coque y la electricidad, mientras la industria continúa con recortes activos de producción, con la contracción de la oferta aliviando la presión oferta-demanda. Las caídas en los precios del mineral de manganeso, SiMn y FeMn se reducirán, entrando en una fase de consolidación en niveles bajos sin espacio para una corrección profunda adicional, sentando una base sólida para un rebote posterior.

Se espera que la temporada alta tradicional de septiembre-octubre impulse el centro de precios al alza. La reposición concentrada de inventarios por parte de las acerías impulsará una recuperación en la demanda de uso final, mientras que los inventarios de mineral de manganeso en puertos y de aleaciones en las acerías se reducen gradualmente. Combinado con los precios firmes del mineral en el extranjero, el costo y la demanda formarán un doble viento a favor, con los precios de la cadena industrial del manganeso preparados para un rebote escalonado, representando la ventana central de ganancias para el segundo semestre.

Noviembre-diciembre pasarán a una consolidación en niveles altos. La demanda de acumulación de inventarios invernales proporcionará soporte, pero las políticas de control de producción de acero crudo de fin de año podrían limitar el alza de la demanda a medida que el mercado repunte.

![Los precios del ADC12 se mantienen en general estables con un ligero aumento, la inversión nacional-extranjero continúa corrigiéndose [Revisión diaria de precios del ADC12]](https://imgqn.smm.cn/usercenter/znXdm20251217171724.jpeg)

![[SMM Analysis] Exportaciones de mineral de cromo y ferrocromo de alto carbono de Sudáfrica](https://imgqn.smm.cn/usercenter/FHiZE20251217171722.jpeg)