Cifras clave de un vistazo

|

Indicador |

Abr 2026 |

May 2026 |

% intermensual |

% interanual |

|

Exportaciones de mineral de cromo (global, tm) |

2,47 millones |

2,43 millones |

-1,82 % |

+43,08 % |

|

Exportaciones de ferrocromo de alto carbono (global, tm) |

117.168 |

123.795 |

+5,66 % |

-48,76 % |

Sudáfrica mantuvo sólidas exportaciones de mineral de cromo durante abril y mayo a pesar del ligero retroceso mensual. El fuerte crecimiento interanual refleja una demanda internacional resistente, liderada mayoritariamente por productores chinos de ferrocromo, cuyas fundiciones continuaron operando a altas tasas. China absorbió un récord de cerca de 12,5 millones de tm de mineral de cromo sudafricano a lo largo de 2025, un 23,8 % más interanual, y los flujos comerciales de abril a mayo confirman que este ritmo de compra se ha mantenido en 2026.

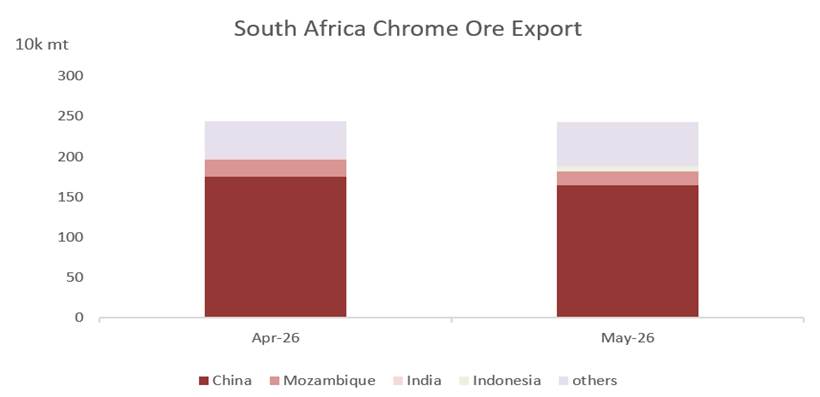

Figura 1. Principales destinos de exportación de mineral de cromo, abril y mayo de 2026: el dominio de China se mantiene.

Más allá de China, los destinos secundarios representan una fracción mínima del volumen total, lo que subraya la concentración del comercio de mineral de cromo sudafricano en torno a un único comprador. Esta concentración hace que los volúmenes de exportación sean muy sensibles a las variaciones en las tasas de operación del ferrocromo chino y la demanda de acero inoxidable.

EXPORTACIONES DE FERROCROMO DE ALTO CARBONO

Las exportaciones de ferrocromo de alto carbono registraron una modesta recuperación mensual en mayo, pero los volúmenes se mantuvieron muy por debajo de los niveles del año anterior, en consonancia con la fuerte contracción de la producción de las fundiciones sudafricanas observada a finales de 2025. Los datos de seguimiento de exportaciones de la industria para el cuarto trimestre de 2025 mostraron una caída interanual de los envíos de ferrocromo de alto carbono de hasta el 63 %, mientras los cierres de hornos y las decisiones de cuidado y mantenimiento retiraban capacidad del mercado, incluso cuando los envíos de mineral bruto se disparaban en el mismo período.

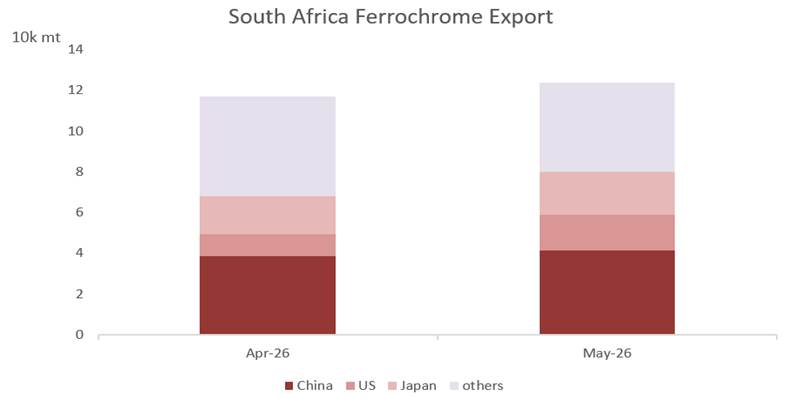

Figura 2. Principales destinos de exportación de ferrocromo de alto carbono, abril y mayo de 2026.

Los destinos de exportación de ferrocromo se mantienen más diversificados que los del mineral de cromo, abarcando China, otros compradores asiáticos y, en menor medida, productores de acero inoxidable europeos y norteamericanos. China sigue estando entre los principales compradores de ferrocromo sudafricano incluso mientras continúa expandiendo su propia capacidad de fundición nacional, compitiendo de hecho con la aleación sudafricana en su propio mercado interno.

ANÁLISIS DE MERCADO Y PERSPECTIVAS

La persistente divergencia entre el aumento de las exportaciones de mineral de cromo y los restringidos envíos de ferrocromo refleja un realineamiento estructural ya en marcha en la cadena de valor del cromo sudafricana, más que una fluctuación a corto plazo. Los elevados costes de la electricidad de red, un parque de hornos envejecido y los persistentes cuellos de botella logísticos han erosionado progresivamente la competitividad de la fundición nacional, desplazando una cuota creciente de la producción hacia la exportación de mineral bruto en lugar del beneficio local. Datos más amplios de seguimiento de exportaciones para el último trimestre de 2025 ilustran la magnitud de este cambio: los envíos de mineral de cromo bruto y concentrado aumentaron aproximadamente un 35 % interanual, mientras que las exportaciones de ferrocromo caían bruscamente en el mismo período.

El alivio eléctrico comienza a filtrarse

Un posible punto de inflexión surgió a principios de 2026. En enero, el Regulador Nacional de Energía de Sudáfrica (NERSA) aprobó un marco tarifario eléctrico negociado inicial para las fundiciones de ferrocromo, y a principios de abril Eskom concluyó un acuerdo tentativo de precios negociados (NPA) a cinco años con los principales productores integrados, incluidos Samancor Chrome y Glencore-Merafe, que reduciría la tarifa efectiva a aproximadamente 62 céntimos/kWh, frente al marco previamente aprobado de 87,74 céntimos/kWh. Si es ratificado por NERSA y se mantiene, este alivio podría reducir la presión sobre los márgenes de las fundiciones y frenar el cambio hacia las exportaciones de mineral bruto, aunque el beneficio tardará en traducirse en reinicios de hornos y es poco probable que haya influido materialmente en los datos comerciales de abril a mayo de 2026 cubiertos en este informe.

La política de exportación sigue siendo un factor de cambio clave

El gobierno sudafricano continúa impulsando medidas destinadas a reactivar el beneficio nacional, incluido un requisito de permiso para las exportaciones de mineral de cromo administrado por la Comisión de Administración del Comercio Internacional (ITAC) y un propuesto impuesto a la exportación sobre el mineral no procesado, discutido a tasas de hasta el 25 %. El calendario de implementación sigue siendo incierto tras la consulta pública. La reacción dentro de la industria es mixta: los productores integrados con fundiciones propias han acogido mayoritariamente las medidas, mientras que los mineros no integrados advierten que los frenos a la exportación podrían reducir ingresos y empleos sin necesariamente redirigir más mineral hacia hornos nacionales infrautilizados, muchos de los cuales pertenecen a productores que ya tienen suministro de mineral asegurado a largo plazo. La adopción formal de controles a la exportación o un impuesto sería un factor de cambio significativo para los volúmenes comerciales en la segunda mitad de 2026.

Los cuellos de botella logísticos siguen reconfigurando las rutas comerciales

La congestión persistente y el bajo rendimiento en la red ferroviaria de Transnet y la terminal de Richards Bay han seguido empujando los volúmenes hacia rutas alternativas, particularmente el corredor de Maputo vía Komatipoort en Mozambique, que ahora maneja más de la mitad de las exportaciones de mineral de cromo de Sudáfrica. Esta diversificación ha ayudado a sostener los volúmenes de exportación, pero añade costes y riesgo de ruta, como ilustran las interrupciones periódicas en la frontera mozambiqueña y un reciente cambio reportado de algunos volúmenes hacia centros comerciales regionales como Hong Kong.

China sigue siendo el ancla de la demanda; Indonesia, un viento en contra creciente

Los compradores chinos absorbieron un récord de 12,5 millones de tm de mineral de cromo sudafricano a lo largo de 2025, un 23,8 % más interanual, mientras la capacidad china de ferrocromo y la producción de acero inoxidable continuaban expandiéndose. Según datos de SMM, la producción mensual china de ferrocromo de alto carbono aumentó de manera constante durante 2025: desde aproximadamente 553.600–592.200 tm en el primer trimestre, a 710.400–751.300 tm en el segundo trimestre, por encima de 790.000 tm a partir de julio, y alcanzando un máximo de fin de año de aproximadamente 882.100–887.900 tm en noviembre–diciembre. Se espera que esta base de demanda siga siendo el principal soporte para las exportaciones sudafricanas de mineral de cromo durante 2026. Al mismo tiempo, la rápida expansión de la capacidad interna de ferrocromo y acero inoxidable de Indonesia está reduciendo gradualmente su dependencia histórica de la aleación importada, un viento en contra que afecta más directamente a las exportaciones sudafricanas de ferrocromo que a los envíos de mineral de cromo.

Entorno de precios y regulatorio

Las evaluaciones de SMM indican que los precios del mineral de cromo tienen un margen limitado para mayores alzas a corto plazo dados los estrechos márgenes de los productores, incluso mientras las altas tasas de operación del ferrocromo chino mantienen firme la demanda subyacente. Los precios del ferrocromo, por el contrario, siguen presionados por el exceso de oferta global y la débil demanda fuera de China. Más adelante, el Mecanismo de Ajuste en Frontera por Carbono (CBAM) de la Unión Europea, efectivo desde enero de 2026, podría reconfigurar gradualmente los patrones de abastecimiento de aleaciones con cromo entre los productores europeos de acero inoxidable, un factor con impacto limitado a corto plazo en los datos de este informe, pero que merece seguimiento por su efecto en los flujos comerciales fuera de China durante 2026–27.

Perspectivas — 2S 2026

■ Es probable que las exportaciones de mineral de cromo se mantengan elevadas, respaldadas por la firme demanda china de ferrocromo y acero inoxidable, aunque un régimen definitivo de permisos o impuestos a la exportación podría atenuar los volúmenes que transitan por canales de exportación no integrados.

■ Las exportaciones de ferrocromo de alto carbono deberían permanecer en un rango limitado, en niveles muy por debajo de 2024–25, con cualquier recuperación significativa supeditada al ritmo del alivio eléctrico impulsado por el NPA y los subsiguientes reinicios de hornos.

■ Se espera que los precios del mineral de cromo experimenten alzas limitadas adicionales a corto plazo en medio de bajos márgenes de los productores; es probable que los precios del ferrocromo sigan bajo presión por el exceso de oferta global.

■ El rendimiento logístico de Transnet y del corredor de Maputo seguirá siendo un factor de cambio clave para los volúmenes de envío de ambos productos.

![Los futuros de aleación de aluminio se mueven lateralmente, la oferta y demanda del ADC12 al contado está estancada [Revisión diaria de precios del ADC12]](https://imgqn.smm.cn/usercenter/mLwgx20251217171723.jpeg)