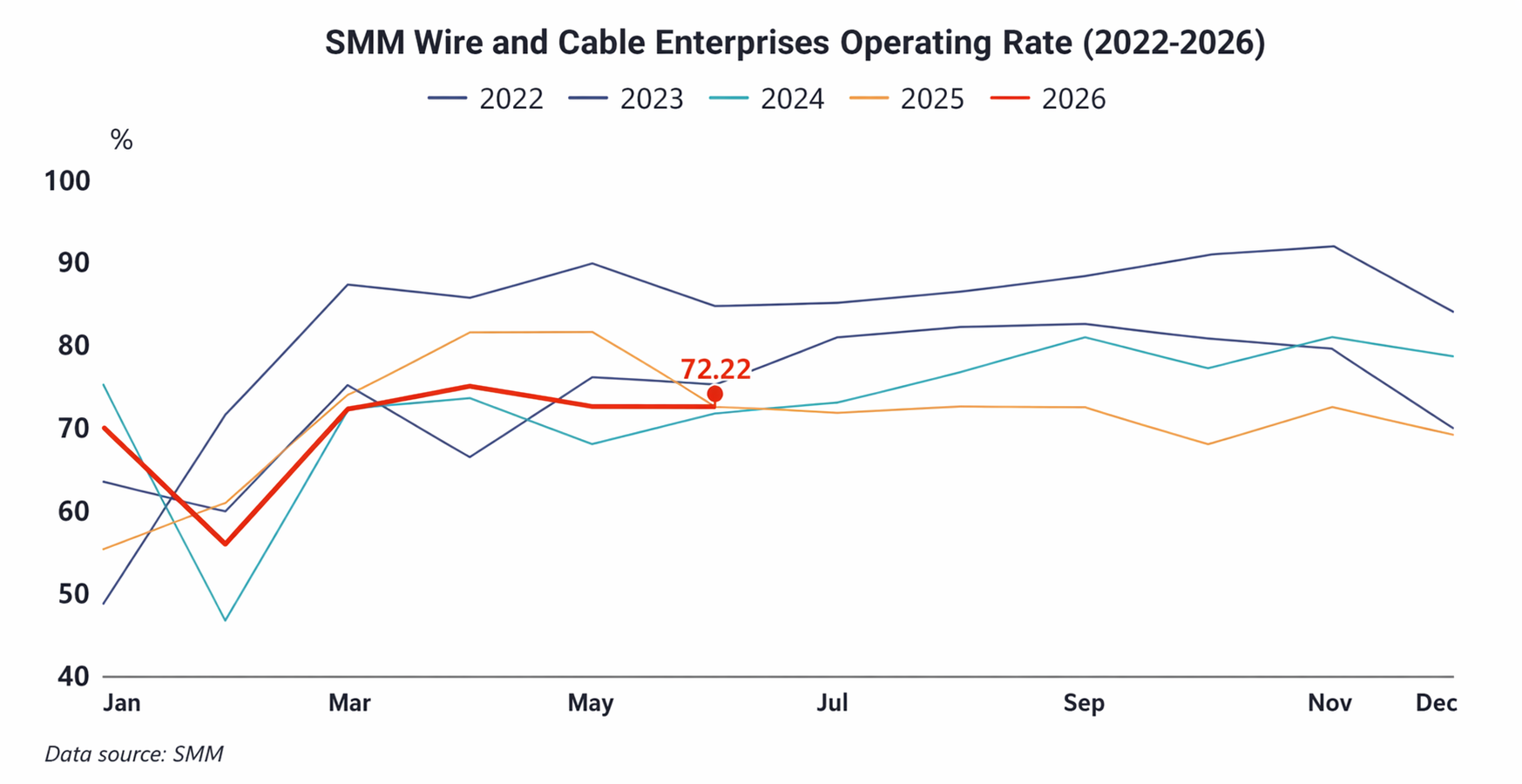

En junio, la tasa operativa en la industria de alambres y cables de cobre se situó en el 72,22%, con una disminución intermensual de 0,11 puntos porcentuales e interanual de 0,19 puntos porcentuales. Entre ellas, la tasa operativa de las grandes empresas fue del 77,62%, la de las medianas del 50,4% y la de las pequeñas del 47,54%.

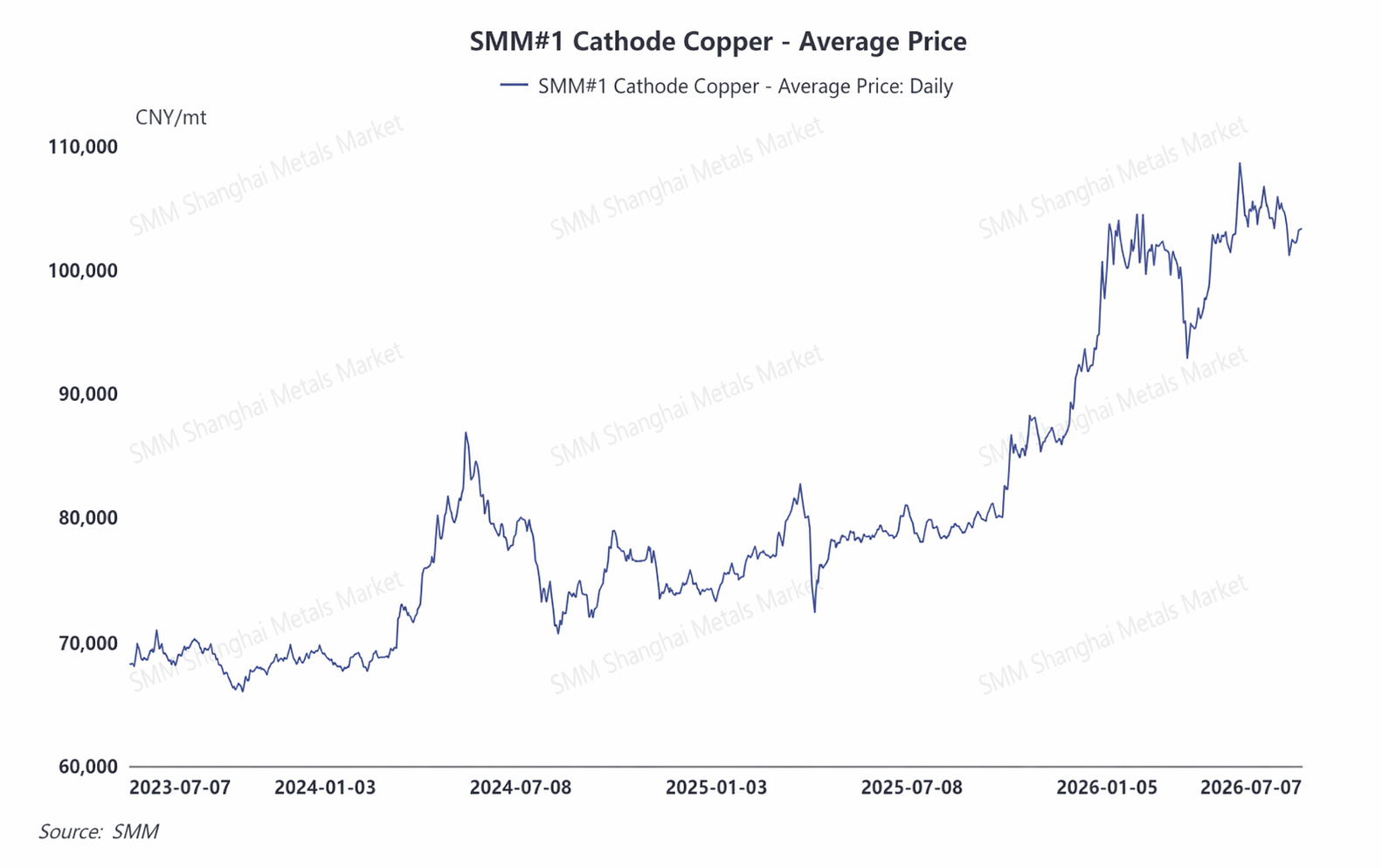

En junio, los precios del cobre mostraron en general fuertes oscilaciones. Durante la fase bajista, la disposición de compra de los usuarios finales aumentó, con un almacenamiento concentrado de cobre a precio fijo, lo que impulsó brevemente el incremento de pedidos; pero a medida que los precios del cobre repuntaron y la industria entró en la temporada baja tradicional de consumo, la escala general de nuevos pedidos volvió a contraerse. La demanda de los usuarios finales se polarizó por segmentos: los pedidos de proyectos de State Grid, energía eólica marina, instalaciones de apoyo a nuevas energías y cables para computación de IA tuvieron buena acogida, brindando soporte a la demanda; mientras que la demanda en otros sectores descendentes, como el inmobiliario y el uso civil, se mantuvo mediocre sin señales claras de mejora.

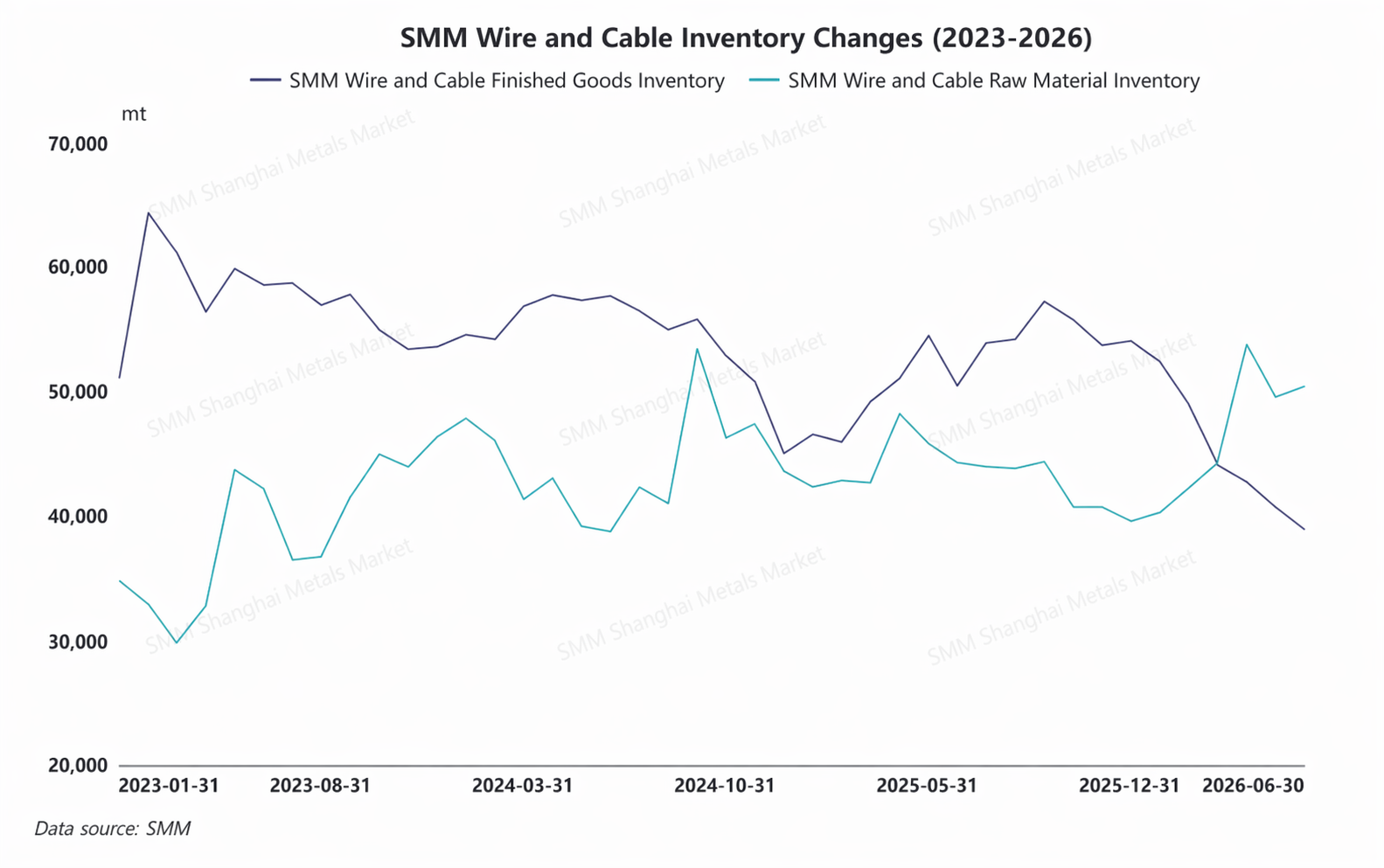

En junio, los días de inventario de materias primas para alambres y cables de cobre disminuyeron 0,1 días intermensualmente, mientras que los días de inventario de productos terminados disminuyeron 0,42 días. Tras ajustar por diferencias de días, el inventario real absoluto de materias primas aumentó un 0,42% intermensual y el de productos terminados disminuyó un 0,79%. Durante la fase de corrección de los precios del cobre, las empresas realizaron compras esenciales con cautela, lo que impulsó el crecimiento del inventario de materias primas. Sin embargo, con la débil demanda del mercado en temporada baja, el ritmo de recogida de mercancías por parte de los usuarios finales se desaceleró y la eficiencia de las salidas de productos terminados del almacén fue baja, por lo que los inventarios de productos terminados disminuyeron ligeramente.

Se prevé que la tasa operativa en julio aumente 0,43 puntos porcentuales intermensualmente hasta el 72,45%, y 0,61 puntos porcentuales interanualmente. Los nuevos pedidos asegurados en junio y los pedidos anteriores de cobre a precios bajos irán entrando gradualmente en el programa de producción, lo que dará un soporte efectivo a la tasa operativa de la industria. No obstante, dado que julio sigue en la temporada baja tradicional de demanda, con una demanda real insuficiente de productos esenciales del mercado, es probable que los nuevos pedidos de los usuarios finales se debiliten intermensualmente. Limitada por múltiples factores, la recuperación general de la tasa operativa de la industria será limitada.

![[SMM Analysis] Revisión del mercado de chatarra de cobre fuera de China en el primer semestre de 2026: Los precios del cobre se dispararon, la escasa oferta de materias primas respaldó descuentos estables](https://imgqn.smm.cn/usercenter/pJSbE20251217171713.jpeg)

![[SMM Analysis] Datos de importación y exportación de azufre y ácido sulfúrico de Indonesia en mayo](https://imgqn.smm.cn/usercenter/BdFZr20251217171712.jpg)

![[Análisis SMM] Datos de importación y exportación de azufre y ácido sulfúrico de Indonesia en mayo](https://imgqn.smm.cn/usercenter/ZsMtd20251217171723.jpeg)