Según los últimos datos de SMM, la tasa operativa integral de las empresas de tochos de cobre en China continuó su tendencia a la baja en junio, revelando una marcada polarización entre productores grandes y pequeños. El sector se enfrentó a un doble golpe: el endurecimiento de la oferta de materias primas de latón reciclado y la entrada de la demanda final tradicional en una profunda temporada baja. Solo los pedidos de tochos de cobre puro utilizados en aplicaciones de NEV e IA proporcionaron un soporte estructural, mientras que los inventarios de producto terminado de los productores se acumularon ligeramente. Según los comentarios de las empresas de la muestra, las expectativas del mercado para las condiciones del sector en julio son ampliamente pesimistas. Se espera que una resonancia de tres factores bajistas —presiones estacionales, cuellos de botella en materias primas y sustitución de materiales— haga retroceder de nuevo la tasa operativa.

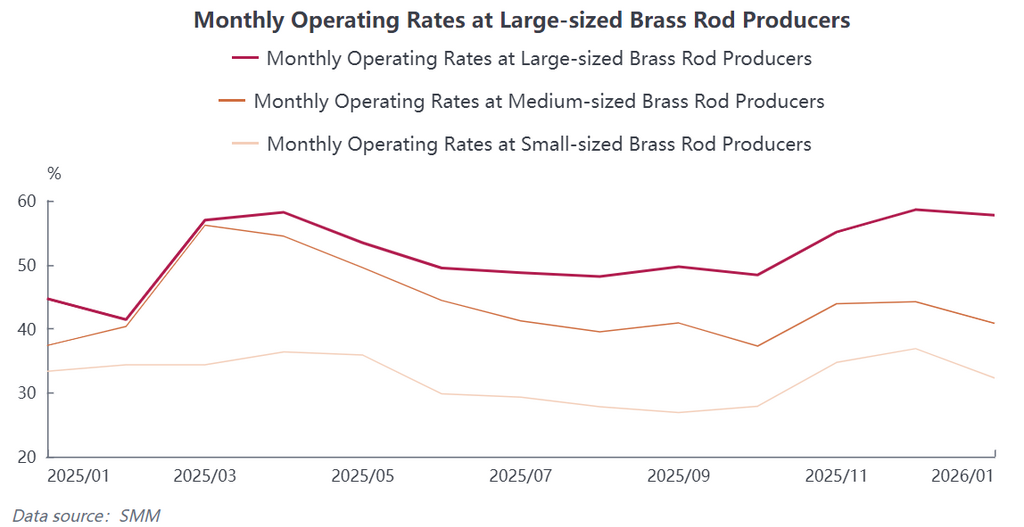

Se publicaron los datos operativos del sector en junio, y la divergencia de capacidad entre las empresas siguió ampliándose: Las estadísticas de SMM muestran que la tasa operativa integral de las empresas de tochos de cobre de China fue del 46,09 % en junio, lo que supone un descenso de 3,18 puntos porcentuales intermensual y un leve retroceso de 0,06 puntos porcentuales interanual, manteniendo la producción global en niveles bajos. Por tamaño de empresa, los líderes de gran escala, respaldados por canales estables de abastecimiento de materias primas, amplias reservas de capital y recursos de clientes de alta calidad a largo plazo, mostraron una mayor resistencia productiva, alcanzando una tasa operativa del 52,6 %. Las empresas medianas, presionadas tanto por el lado de las materias primas como por el de los pedidos, vieron limitada su liberación de capacidad, situándose la tasa en apenas el 38,76 %. Las pequeñas plantas de transformación fueron las que más presión sufrieron, con su tasa operativa cayendo al 23,44 %, lo que intensificó aún más la polarización del sector.

Los cuellos de botella en el suministro de materias primas siguen siendo difíciles de resolver, y las pérdidas continúan comprimiendo los márgenes de transformación: La escasez de materias primas es el principal dolor de cabeza que limita la producción en la industria de los tochos de cobre. Actualmente, la gestión del mecanismo de facturación inversa para recursos secundarios se está endureciendo continuamente, lo que provoca una contracción sustancial de la circulación nacional de chatarra de latón conforme a la normativa. La disposición del sector del reciclaje a vender es escasa y los canales de aprovisionamiento de cobre secundario nacional para las plantas de transformación se están reduciendo. Las empresas se han visto obligadas a incrementar las compras de latón secundario importado, pero las cotizaciones de los proveedores extranjeros no dejan de subir, lo que mantiene elevados los costes de adquisición de las importaciones.

Por un lado, la escasez de material y las primas de adquisición inflan los costes de las materias primas. Por otro, la debilidad de los pedidos de los usuarios finales tradicionales dificulta la repercusión de los cargos de refinación y tratamiento (RC/TC), lo que atrapa a la mayoría de las plantas de tochos de latón en el dilema de "materias primas difíciles de comprar y procesamiento no rentable". Los márgenes de beneficio del sector se ven continuamente reducidos. Algunas pequeñas y medianas empresas, ante las pérdidas en materias primas, han optado por recortar y controlar la producción para evitar riesgos, lo que lastra aún más el nivel operativo general.

La debilidad de la demanda estacional es notable, con un comportamiento de la demanda que muestra dos mercados diferenciados entre los sectores antiguos y los nuevos: La demanda estacionalmente más débil tuvo un impacto notable en el sector. Junio es la temporada baja tradicional para los sectores transformadores de latón, como el aire acondicionado, la fontanería, las válvulas y la ferretería común. Los usuarios finales aguas abajo compraron según sus necesidades, sin ninguna actividad de almacenamiento centralizada, lo que provocó que los volúmenes de nuevos pedidos siguieran reduciéndose y un ambiente general de transacciones lentas para los tochos de latón.

La estructura de la demanda mostró una divergencia significativa: Mientras los pedidos de las categorías tradicionales de latón seguían debilitándose, la demanda de tochos de cobre puro de alta pureza creó un fuerte contrapeso. Se liberó una demanda estable e inelástica de piezas para los tres sistemas eléctricos de los NEV (batería de potencia, motor de propulsión y sistema de control electrónico), pilas de carga de alta potencia, Sistemas de Conversión de Potencia (PCS), así como módulos de refrigeración de servidores de IA y pines de precisión para módulos ópticos, manteniendo estables los pedidos para las empresas de tochos de cobre puro y convirtiéndose en el único segmento de demanda resistente del sector.

Sin embargo, la lentitud en las compras de los usuarios finales tradicionales lastró el ritmo general de envíos, y los inventarios de producto terminado de las empresas de tochos de cobre siguieron acumulándose. La presión de los inventarios es cada vez más evidente, el ciclo de rotación de las existencias se está alargando y la disposición a producir de los productores se ha visto aún más mermada.

Perspectivas del mercado para julio: Se espera que una resonancia de múltiples factores bajistas arrastre de nuevo la tasa operativa a la baja. Según los comentarios de la encuesta de primera línea entre una muestra nacional de empresas de tochos de cobre, las expectativas del mercado sobre la trayectoria del sector en julio son en general pesimistas. Los motores de una mejora a corto plazo siguen siendo insuficientes, y se espera que múltiples factores negativos sigan latentes: No hay margen para que el cuello de botella de las materias primas se alivie a corto plazo, las presiones estacionales tradicionales seguirán amplificándose y el soporte estructural es incapaz de levantar las condiciones generales del mercado.

Sopesando la dinámica de la oferta y la demanda, SMM espera que la tasa operativa integral de los tochos de cobre en China retroceda 2,44 puntos porcentuales intermensual hasta el 43,65 % en julio, lo que supone un descenso de 1,17 puntos porcentuales interanual, y es probable que persista la tendencia operativa en niveles bajos del sector. A corto plazo, la industria de los tochos de cobre aún necesita esperar a una recuperación en la temporada alta de consumo tradicional y a una relajación sustancial del suministro de materias primas recicladas para poder ver una reparación simultánea de las tasas operativas y de la rentabilidad.

![[SMM Analysis] Revisión del mercado de chatarra de cobre fuera de China en el primer semestre de 2026: Los precios del cobre se dispararon, la escasa oferta de materias primas respaldó descuentos estables](https://imgqn.smm.cn/usercenter/pJSbE20251217171713.jpeg)

![[SMM Analysis] Datos de importación y exportación de azufre y ácido sulfúrico de Indonesia en mayo](https://imgqn.smm.cn/usercenter/BdFZr20251217171712.jpg)

![[Análisis SMM] Datos de importación y exportación de azufre y ácido sulfúrico de Indonesia en mayo](https://imgqn.smm.cn/usercenter/ZsMtd20251217171723.jpeg)