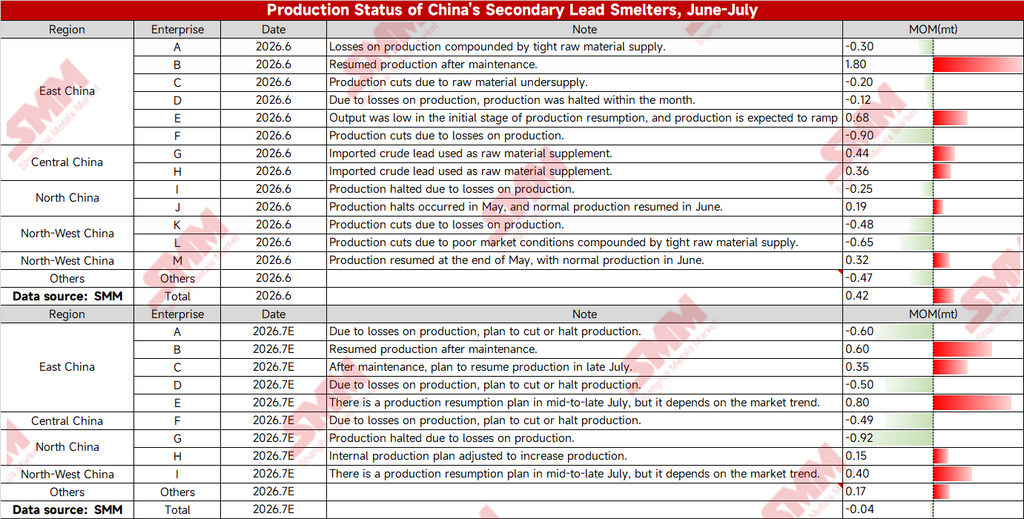

Recientemente, los precios del plomo en China han seguido debilitándose. Las fundiciones secundarias se han visto atrapadas en una doble situación difícil de pérdidas de producción y escasez de materias primas de baterías de desecho. Las estadísticas de SMM sobre recortes de producción y planes de reanudación en las empresas de plomo secundario en todo el país en junio-julio reflejan claramente la presión actual sobre el sector.

I. Plomo secundario en junio: divergencia notable entre empresas, ligero aumento intermensual general

En junio de 2026, las fundiciones de las distintas regiones mostraron una polarización:

1. Lógica principal de los recortes de producción: varias empresas, como A/C/D/F en el este de China, I en el norte de China y K/L en el sur de China, redujeron cargas o detuvieron la producción de forma proactiva debido a las pérdidas causadas por la caída de los precios del plomo y los volúmenes insuficientes de reciclaje de baterías de desecho. La reducción máxima en una sola planta alcanzó las 9 000 toneladas; empresas dispersas en otras regiones redujeron conjuntamente otras 4 700 toneladas.

2. Aumento compensatorio por reanudaciones: B/E en el este de China, G/H en el centro de China, J en el norte de China y M en el noroeste completaron el mantenimiento y reanudaron la producción, aumentando la producción al complementar la materia prima con plomo crudo importado, lo que supuso un aumento compensatorio.

Después de netear aumentos y disminuciones, la producción secundaria de plomo refinado de China aumentó ligeramente en 4 200 toneladas intermensuales en junio, lo que siguió aportando cierto apoyo por el lado de la oferta.

II. Expectativas para julio: las pérdidas empeoran, el aumento de la oferta prácticamente desaparece

A medida que comienza julio (previsión E), se espera que la situación de pérdidas del sector se amplíe aún más y que los recortes de producción se intensifiquen significativamente:

1. Amplios recortes de producción planificados: varias fundiciones, como A/D en el este de China, F en el centro de China y G en el norte de China, han planificado claramente concentrar los recortes de producción debido a las pérdidas del mercado. La reducción en una sola planta del norte de China alcanzó las 9 200 toneladas, una magnitud que supera con creces la de junio. Algunas empresas tienen planes de reanudación de la producción para mediados o finales de julio, pero todas indicaron que necesitan vigilar la evolución de los precios del plomo, por lo que el ritmo de reanudación es incierto.

2. Aumento limitado por las reanudaciones: solo unas pocas empresas, como B/C en el este de China, I en el noroeste y H en el norte de China, reanudaron la producción tras el mantenimiento y elevaron la producción mediante ajustes internos, pero el aumento fue insuficiente para cubrir el déficit de reducción.

Para todo el mes, se espera que la producción de plomo refinado secundario de julio disminuya ligeramente en solo 400 tm intermensuales. El lado de la oferta pasará así de un leve aumento intermensual en junio a prácticamente plano, ya que el aumento se ve completamente compensado por los recortes de producción provocados por las pérdidas.

III. Interpretación en el Contexto del Mercado Actual del Plomo

La contradicción central en el mercado actual del plomo se centra en una oferta abundante de plomo primario y una débil demanda de baterías aguas abajo en temporada baja, lo que provoca que los precios del plomo caigan bajo una presión sostenida y reduzca directamente los márgenes de procesamiento de las plantas de plomo secundario: El precio de compra de baterías usadas se mantiene obstinadamente alto, el precio de venta del plomo refinado se debilita y las tarifas de procesamiento de las fundidoras están invertidas, por lo que recortar voluntariamente la producción para evitar riesgos se ha convertido en una opción común;

En el lado de las materias primas, el volumen de reciclaje de baterías usadas ya está en un mínimo estacional durante la temporada baja, y las pérdidas debilitan aún más la disposición de las empresas a comprar materias primas, formando un ciclo negativo de “caída de precios → menos compras → recortes de producción”;

En julio, aunque están programadas algunas reanudaciones de producción relacionadas con el mantenimiento, la disposición de las empresas a reanudar la producción depende en gran medida de una recuperación de los precios del plomo. Si el mercado sigue estancado, los planes originales de reanudación de la producción podrían posponerse y, posteriormente, se espera que la oferta de plomo secundario se endurezca aún más, lo que podría proporcionar soporte de fondo para los precios del plomo.