Recientemente, los precios del plomo en China han seguido debilitándose, y los fundidores secundarios se encuentran generalmente atrapados en la doble dificultad de pérdidas de procesamiento y escasez de materias primas de baterías de desecho. La encuesta de SMM sobre recortes de producción y planes de reanudación en los fundidores secundarios de plomo a nivel nacional de junio a julio refleja claramente la presión actual sobre la industria.

I. Plomo secundario en junio: polarización significativa entre empresas, ligero aumento general

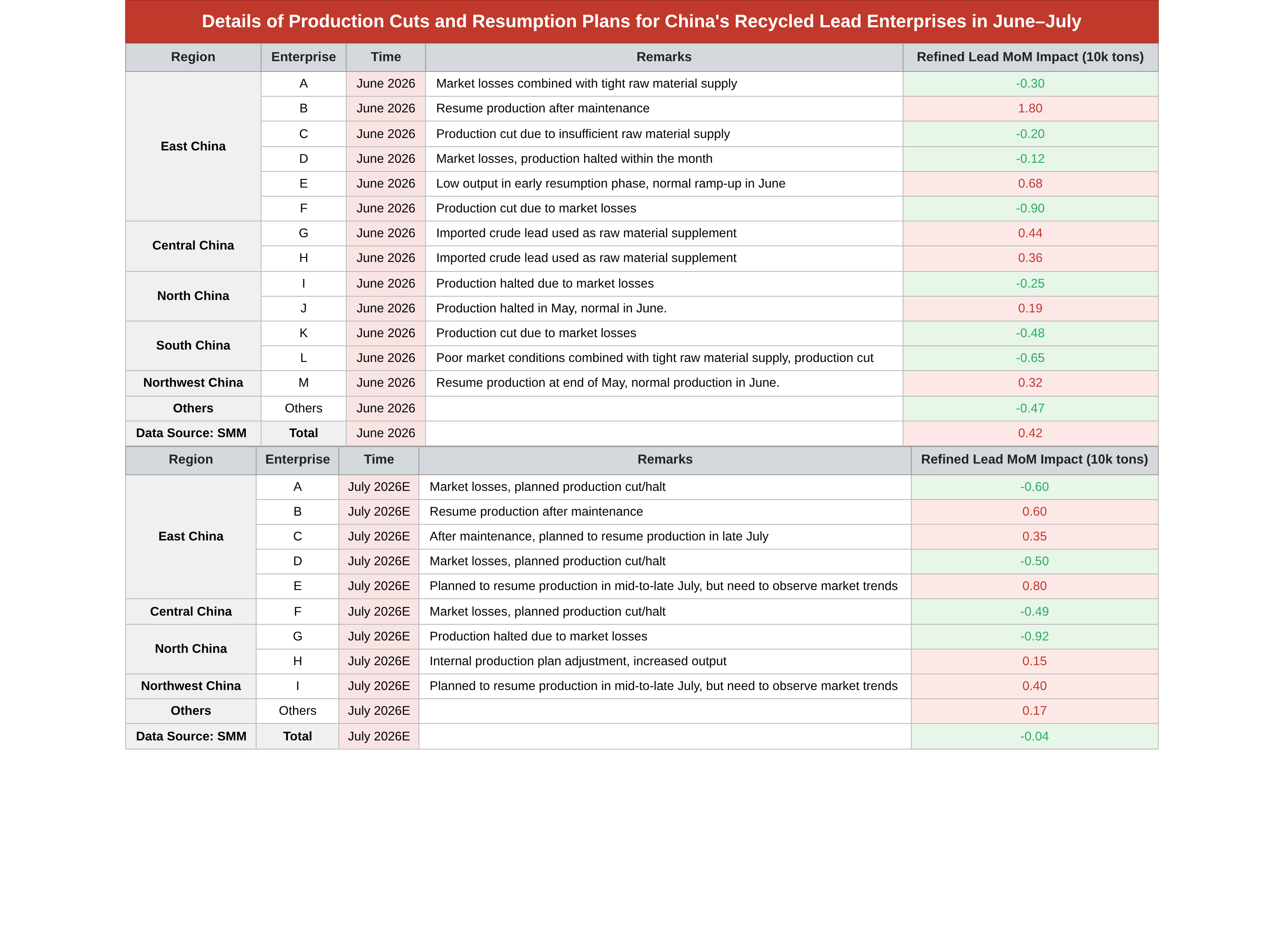

En junio de 2026, las operaciones de los fundidores en todas las regiones se polarizaron:

Lógica central de los recortes de producción: Varias empresas en el este de China (A/C/D/F), norte de China (I) y sur de China (K/L) redujeron proactivamente la carga o suspendieron la producción debido a la caída de los precios del plomo, que causó pérdidas en la producción, y a volúmenes insuficientes de reciclaje de baterías de desecho. Un solo fundidor en estas áreas recortó la producción hasta en 9.000 t; otras empresas dispersas en otras regiones recortaron 4.700 t adicionales.

Aumento compensado por reanudaciones: Los fundidores en el este de China (B/E), centro de China (G/H), norte de China (J) y noroeste de China (M) reanudaron la producción tras mantenimiento y aumentaron la producción utilizando plomo bruto importado como alimentación, formando un aumento compensatorio. Tras combinar aumentos y reducciones, la producción nacional de plomo refinado secundario en junio aumentó ligeramente 4.200 t respecto al mes anterior, manteniendo cierto soporte en la oferta.

II. Expectativas de julio: las pérdidas se profundizan, el aumento de la oferta prácticamente desaparece

Al entrar en julio (estimación E), el alcance de las pérdidas en la industria se amplió aún más, y la magnitud de los recortes de producción aumentó significativamente:

Recortes de producción planificados a gran escala: Varios fundidores en el este de China (A/D), centro de China (F) y norte de China (G) planearon explícitamente concentrar recortes de producción debido a pérdidas de mercado, con un solo fundidor en el norte de China reduciendo la producción en 9.200 t, una escala muy superior a la de junio. Aunque algunas empresas tenían planes de reanudar la producción a mediados o finales de julio, todas indicaron que necesitan observar las tendencias de los precios del plomo, lo que hace incierto el ritmo de las reanudaciones.

Aumento limitado por reanudaciones: Solo unas pocas empresas en el este de China (B/C), noroeste de China (I) y norte de China (H) reanudaron la producción tras mantenimiento o ajustaron la producción interna para aumentar los volúmenes, sin que el aumento pueda cubrir la brecha de los recortes de producción. Las estimaciones generales para el mes completo muestran que el plomo refinado secundario en julio disminuirá solo 400 t respecto al mes anterior, pasando de un ligero aumento en junio a prácticamente plano, ya que el aumento se ve completamente compensado por los recortes de producción impulsados por pérdidas.

III. Interpretación en el contexto de las condiciones actuales del mercado del plomo

La contradicción central actual en el mercado del plomo se centra en una oferta abundante de plomo primario + una débil demanda de baterías aguas abajo durante la temporada baja, lo que ha mantenido los precios del plomo cayendo bajo presión, reduciendo directamente los márgenes de procesamiento de las fundiciones de plomo secundario:

1. Los precios de compra de baterías usadas se mantienen rígidos y difíciles de bajar, mientras que los precios de venta del plomo refinado se debilitan, lo que provoca cargos de tratamiento inversos para las fundiciones. Los recortes de producción proactivos para evitar riesgos se han convertido en una opción común.

2. En el lado de las materias primas, los volúmenes de reciclaje de baterías usadas ya están en mínimos de temporada baja, y las pérdidas reducen aún más la disposición de las empresas a comprar materiales, formando un ciclo negativo de «caída de precios → menor recolección de materiales → recortes de producción».

3. Aunque algunas reanudaciones de producción relacionadas con el mantenimiento están programadas para julio, la disposición a reanudar depende en gran medida de una recuperación del precio del plomo. Si el mercado sigue lento, las reanudaciones originalmente previstas podrían retrasarse, y las expectativas de un mayor endurecimiento de la oferta de plomo secundario proporcionarán soporte para los precios del plomo.

![La demanda del mercado de baterías de plomo-ácido es débil; algunas empresas de baterías cierran por vacaciones de altas temperaturas [Comentario semanal de la tasa operativa de baterías de plomo-ácido de SMM]](https://imgqn.smm.cn/usercenter/guTSZ20251217171722.jpg)

![Proveedores Ampliaron Descuentos para Liquidar Mercancías a Fin de Mes, Transacciones en el Mercado Spot Lentas [Revisión Semanal del Mercado Spot de Plomo Refinado de SMM]](https://imgqn.smm.cn/usercenter/mIbTL20251217171721.jpg)

![Tasa operativa semanal de la fundición de plomo primario SMM (17 de julio de 2026 - 23 de julio de 2026) [Reseña semanal de fundición de plomo primario SMM]](https://imgqn.smm.cn/usercenter/mfCMp20251217171721.jpeg)