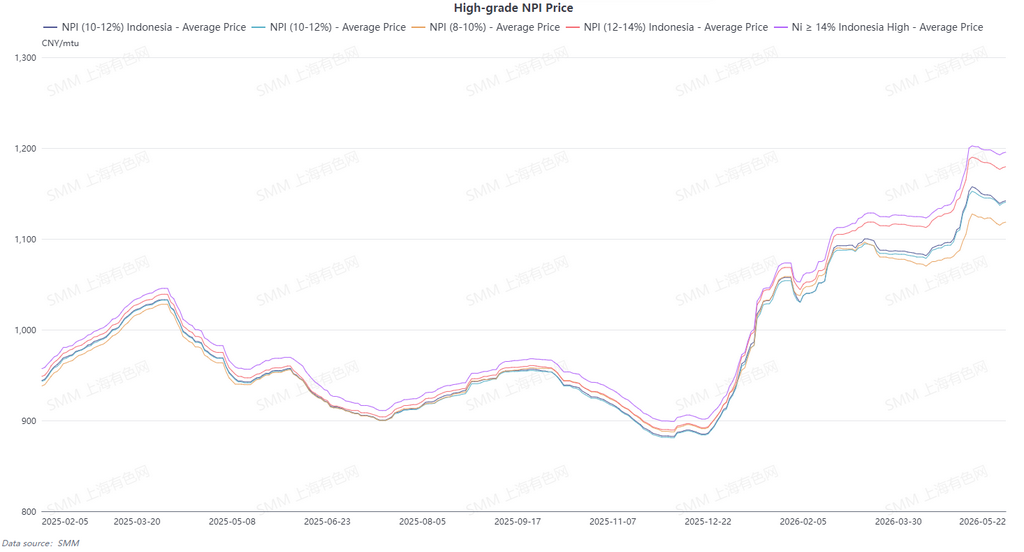

El precio medio del NPI de alto grado SMM (10-12 %) registró una caída semanal de 13,3 yuanes/unidad de níquel, hasta 1.133,7 yuanes/unidad de níquel (precio de fábrica, impuestos incluidos), y el precio medio del índice FOB del NPI indonesio registró una caída semanal de 0,31 dólares/unidad de níquel, hasta 146,69 dólares/unidad de níquel. Esta semana, el mercado de NPI de alto grado permaneció estancado bajo un tira y afloja entre oferta y demanda y una negociación persistentemente lenta, con precios bajo presión en general.

La escasez de oferta en el mercado spot proporcionó un soporte mínimo a las ofertas, y los proveedores mantuvieron precios firmes. Sin embargo, materias primas alternativas como la chatarra de acero y el níquel refinado presentaban una clara ventaja de precio, desviando continuamente la demanda rígida de NPI. Las acerías downstream presionaron agresivamente a la baja los precios, lo que dio lugar a un amplio diferencial entre oferta y demanda que dificultó la conclusión de transacciones al por mayor. A mediados de semana, la brecha entre las expectativas de precios de oferta y demanda se amplió aún más. Los vendedores no mostraron disposición a hacer concesiones activas mediante envíos, y no hubo presión para una venta concentrada en el corto plazo. Sin embargo, la persistente debilidad de los futuros siguió erosionando la propia rentabilidad del NPI, lo que deprimió aún más la disposición de compra de las acerías. La mayoría de los proveedores optaron por suspender las ofertas de precio único, lo que intensificó notablemente el sentimiento de espera y observación. En la segunda mitad de la semana, la lógica bajista del mercado se fue aclarando gradualmente, y los recortes de precios para los cargamentos de alto contenido de níquel fueron más pronunciados. El diferencial de precios entre grados se redujo, y el soporte de precios elevados para los cargamentos de alto níquel fue cediendo paulatinamente. Durante toda la semana, la demanda de reposición downstream se mantuvo débil, ya que las acerías ralentizaron su ritmo de compras y prácticamente no realizaron movimientos proactivos de reposición concentrada. El mercado solo registró la ejecución de pedidos anteriores y la circulación de algunas operaciones pequeñas y dispersas, sin orientación de transacciones firmes significativas. El ajustado equilibrio del spot solo limitó la magnitud de la caída de precios, pero no pudo revertir la situación central de demanda débil y negociación lenta. De cara a la próxima semana, se espera que los precios del níquel repunten ante la moderación de las expectativas de subidas de tipos de la Reserva Federal, y se prevé que el NPI deje de caer y se estabilice, impulsado por los precios del níquel.

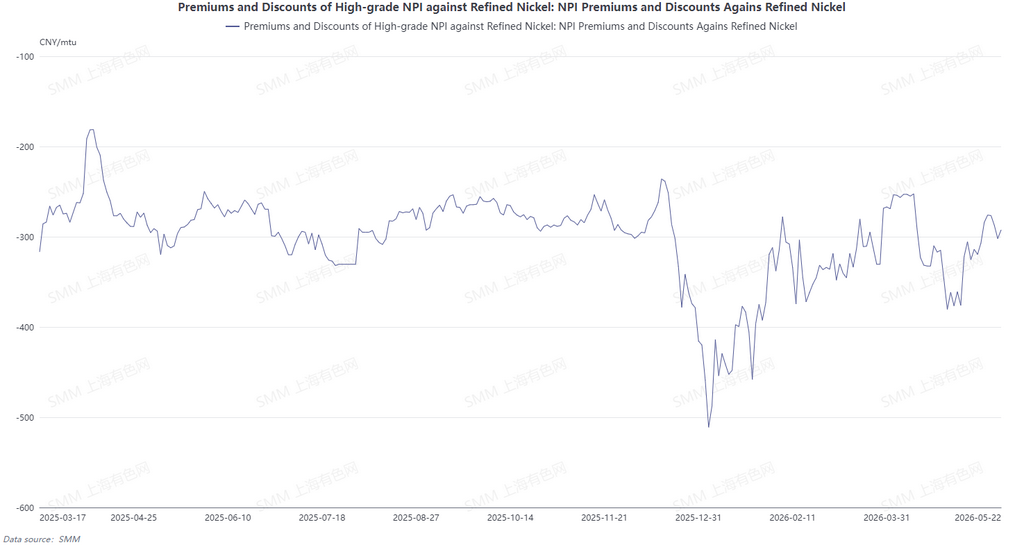

Desde la perspectiva de la conversión del NPI en mata de níquel de alto grado, el nivel general de los precios del níquel refinado continuó desplazándose a la baja esta semana. Sin embargo, respaldados por la escasa oferta en el mercado spot, la capacidad de descenso de los precios del NPI de alto grado de China fue limitada, y la caída fue notablemente menor que la del níquel refinado. El descuento entre ambos siguió reduciéndose, y el descuento medio del NPI de alto grado frente al níquel refinado convergió hasta los 127,7 yuanes por unidad de níquel. De cara a la próxima semana, las expectativas del mercado sugieren que es probable que los precios del níquel refinado experimenten un cierto grado de recuperación y repunte semanal, lo que podría hacer que el descuento del NPI de alto grado respecto al níquel refinado vuelva a ampliarse, aunque se espera que la expansión del diferencial de precios sea relativamente limitada. Entretanto, el diferencial de precios equivalente actual entre el NPI y la mata de níquel de alto grado apenas puede cubrir los costes de conversión, lo que deja a las empresas sin incentivo económico para convertir el NPI de alto grado en mata de níquel de alto grado. La lógica de la conversión sigue siendo difícil de materializarse a corto plazo.

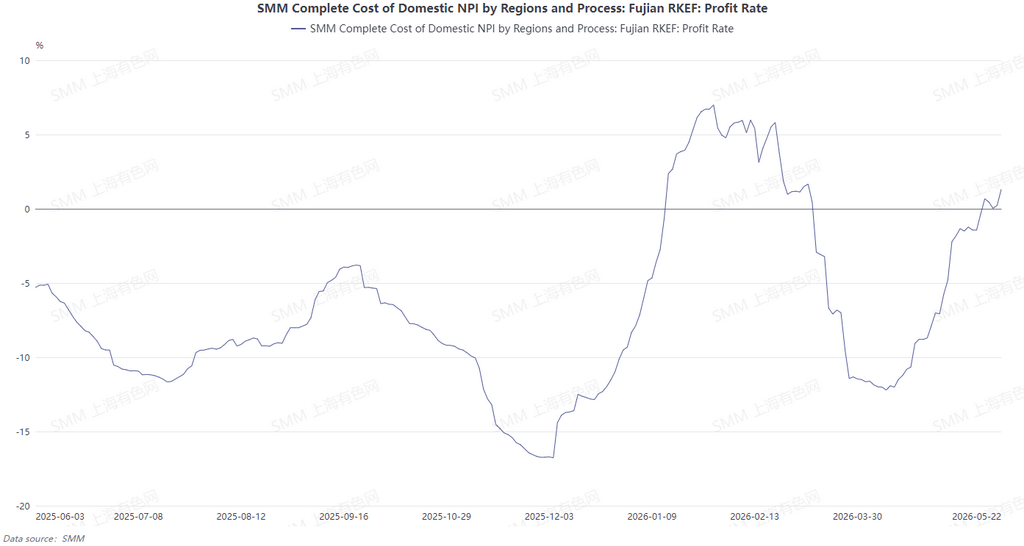

Esta semana, los costes de fundición del NPI dentro y fuera de China experimentaron una mejora simultánea. Las plantas chinas compraron principalmente mineral de níquel filipino, cuyos precios siguieron bajando, y, junto con la estabilidad de los precios del carbón nacional, la ventaja de costes en el lado de las materias primas se consolidó aún más, lo que permitió que la rentabilidad de las empresas nacionales de NPI se mantuviera en un nivel estable. Los precios locales del mineral de níquel en Indonesia también se movieron a la baja; junto con el uso de mineral de níquel filipino de bajo precio, los costes de adquisición de mineral experimentaron una notable reducción. A pesar de la persistente presión al alza sobre los materiales auxiliares de carbón y electricidad en Indonesia, los considerables beneficios derivados de la caída de los precios del mineral aliviaron significativamente la presión general sobre los costes de producción y abrieron margen para la recuperación de los beneficios en el lado de la fundición.

![[Análisis SMM] Níquel débil limita los futuros de acero inoxidable chino en un rango estrecho ante la disciplina de precios de las acerías](https://imgqn.smm.cn/production/admin/votes/imagesLDoQB20260703182347.png)

![[SMM Analysis] Precios débiles de las sales de níquel y cobalto; cuentas por pagar de productos intermedios bajo presión](https://imgqn.smm.cn/usercenter/yaAtG20251217171733.jpg)

![[Análisis de SMM] El HMA del mineral de níquel de Indonesia sufre un drástico recorte del 7,6%, los elevados inventarios en China e Indonesia deprimen el sentimiento del mercado del mineral de níquel.](https://imgqn.smm.cn/usercenter/vcoVV20251217171732.jpeg)