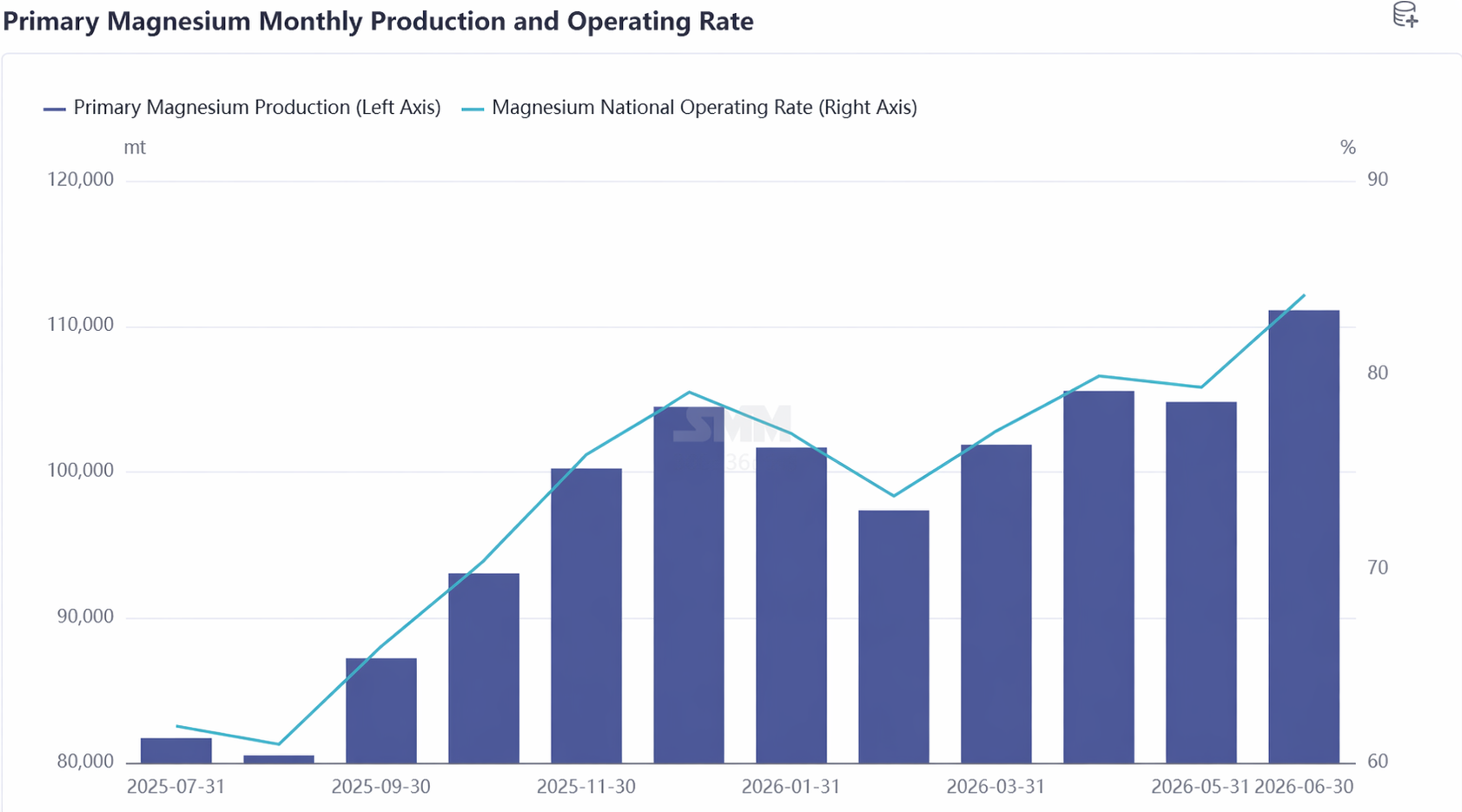

Al analizar el mercado del magnesio en China en el primer semestre de 2026, el patrón previo de oferta sólida y demanda débil se revirtió silenciosamente debido a las suspensiones concentradas de producción en las plantas de magnesio a principios del período. La escasa oferta al contado y los bajos inventarios sentaron bases sólidas para un movimiento alcista por fases en el mercado de lingotes de magnesio, mientras que factores noticiosos, como el aumento vertiginoso de la demanda de aleaciones de magnesio, agitaron aún más el mercado. La demanda especulativa surgió de forma abrupta: el sólido entusiasmo de compra impulsó los precios del magnesio de manera escalonada durante el primer trimestre. Las expectativas excesivamente altas alimentaron el afán productivo de las plantas de magnesio, lo que llevó la producción al alza de forma constante. Para junio de 2026, la producción de magnesio primario en China había ascendido a 110.000 toneladas. El aumento sostenido de la producción intensificó la presión vendedora sobre las plantas de magnesio; con el aumento de los inventarios y la producción, los precios del magnesio tendieron a la baja de forma escalonada durante el segundo trimestre. En general, los precios del magnesio trazaron una forma de V invertida en el primer semestre.

Revisión de la producción de magnesio primario en el primer semestre

La producción de magnesio primario en el primer semestre de 2026 mostró una tendencia alcista de consolidación, con incrementos de producción liderados por provincias como Shaanxi, Anhui y Xinjiang. La tasa de operación de la producción de magnesio primario en Shaanxi se estabilizó por encima del 85 %. Para junio de 2026, la producción de magnesio primario de Shaanxi había ascendido a unas 70.000 toneladas.

La producción de magnesio primario en junio aumentó un 5,97 % respecto al mes anterior, un incremento notable en la producción mensual de China. Por el lado de la oferta, la producción en las fundiciones de las principales regiones productoras aumentó de forma simultánea, impulsada por dos factores principales: en primer lugar, las empresas buscaron reducir los costes integrales por tonelada del lingote de magnesio operando a plena capacidad para distribuir los costes fijos de producción; en segundo lugar, las empresas integradas a lo largo de toda la cadena industrial mantuvieron la escala de producción para garantizar el suministro interno de materias primas. Como resultado, la tasa de operación general del sector repuntó ligeramente.

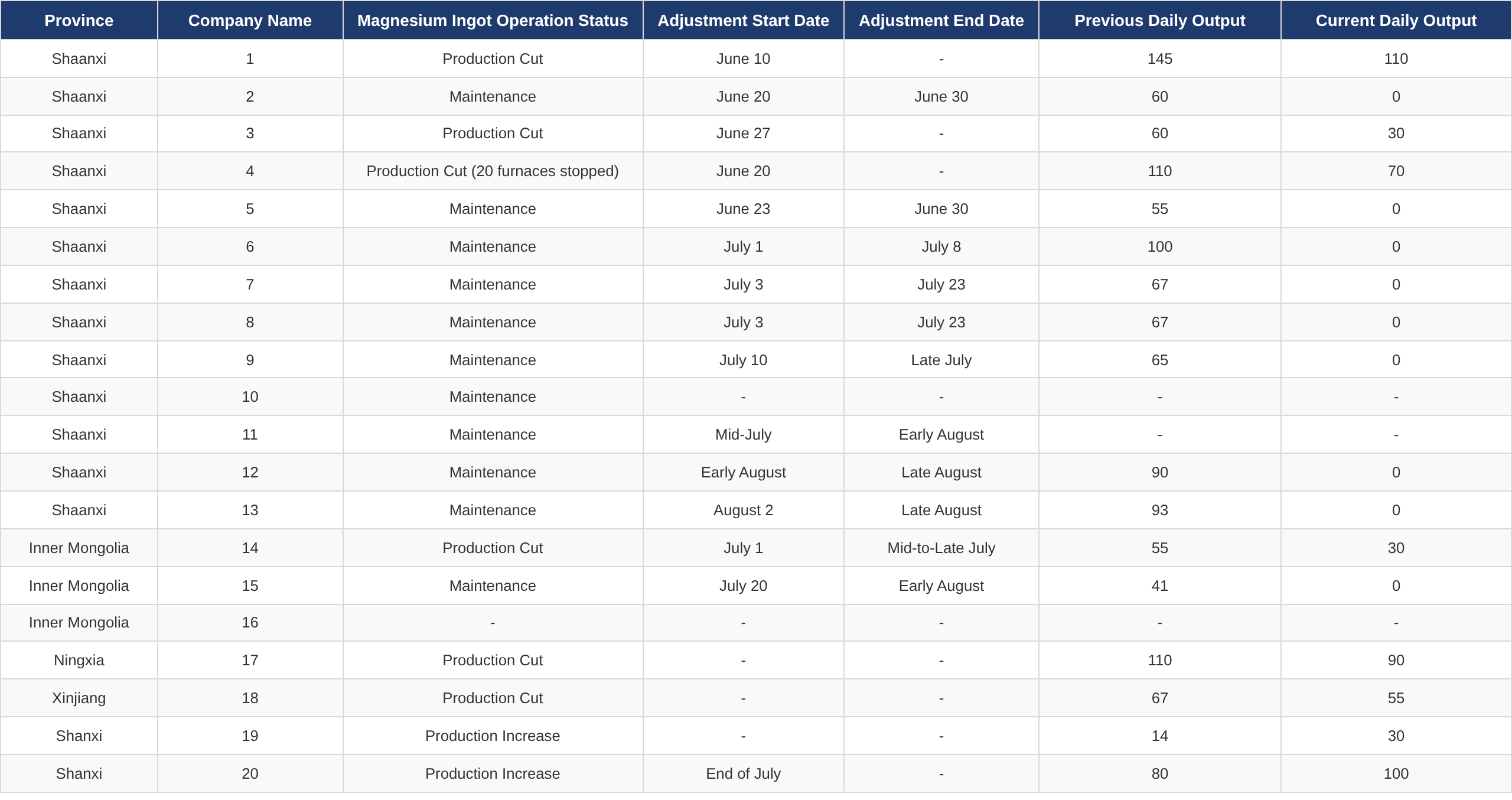

Con la llegada del caluroso verano, los planes de mantenimiento en las fundiciones de magnesio primario se están implementando sucesivamente, trasladando gradualmente la atención del mercado hacia las expectativas de contracción de la oferta debido a los recortes de producción. El mercado se encuentra actualmente en un delicado equilibrio de oferta abundante y demanda débil. El campo de batalla clave para los futuros precios del magnesio será una carrera contrarreloj entre la ventana de contracción de la oferta por los recortes de producción asociados al mantenimiento estival y el período de debilitamiento de la demanda externa causado por las vacaciones de verano fuera de China.