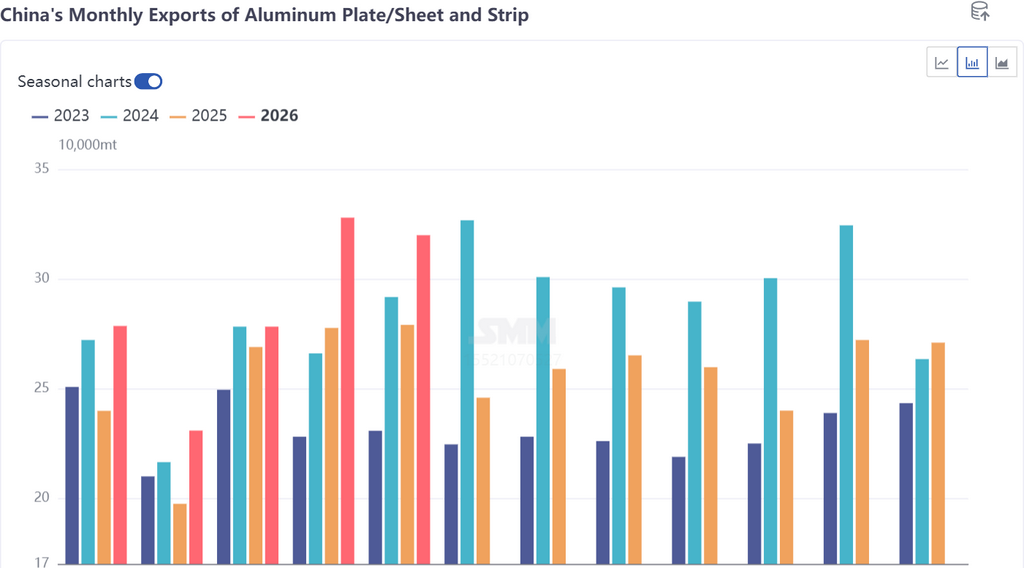

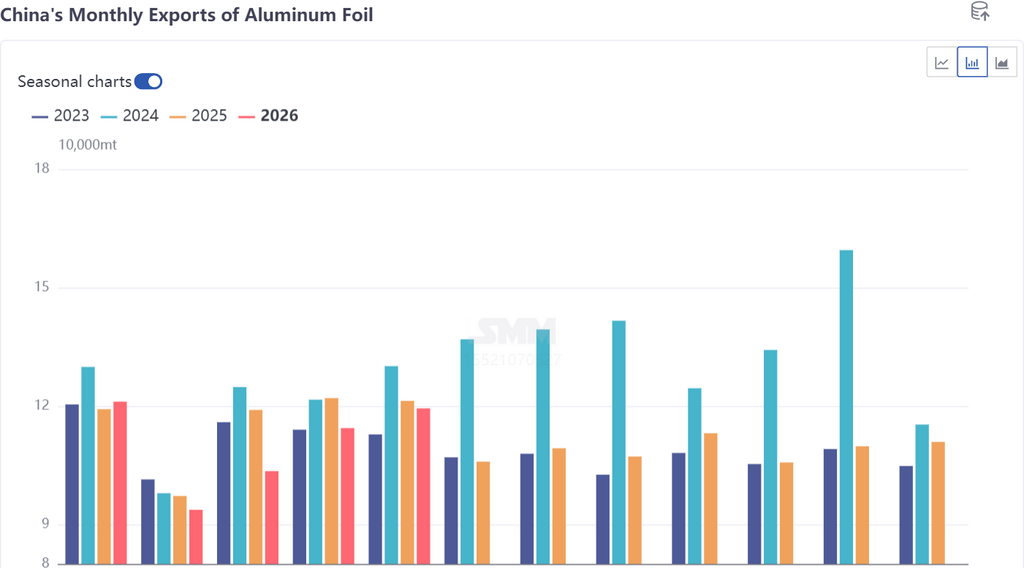

Según los datos aduaneros, en mayo de 2026, las exportaciones chinas de planchas y láminas de aluminio (códigos arancelarios 76061121, 76061129, 76061191, 76061199, 76061220, 76061230, 76061251, 76061259, 76061290, 76069100, 76069200) alcanzaron 319.900 toneladas, un 2% más intermensual y un 15% más interanual, prolongando la tendencia de recuperación desde principios de año. En mayo de 2026, las exportaciones totales de papel de aluminio (códigos 76071110, 76071120, 76071190, 76071900, 76072000) de China fueron 119.400 toneladas, un 4% más intermensual pero un 2% menos interanual. En los primeros cinco meses del año, las exportaciones acumuladas de planchas, láminas y flejes de aluminio aumentaron un 13,8% interanual, mientras que las de papel de aluminio siguieron cayendo un 4,6% interanual.

En cuanto al régimen comercial, en mayo de 2026, las exportaciones nacionales de planchas y láminas de aluminio mediante el tráfico de perfeccionamiento activo con importación de materiales fueron aproximadamente 43.000 toneladas, representando un 13,4%, y las realizadas mediante el tráfico de perfeccionamiento pasivo con suministro de materiales fueron unas 5.000 toneladas, un 1,6%. En el caso del papel de aluminio, las exportaciones mediante perfeccionamiento activo con importación de materiales fueron alrededor de 18.000 toneladas, un 15%, mientras que las de perfeccionamiento pasivo con suministro de materiales alcanzaron unas 7.000 toneladas, un 6%.

Por países, en mayo de 2026, el ranking de destinos de exportación de planchas, láminas y flejes de aluminio de China: Estados Unidos reemplazó a México como el principal destino con 36.900 toneladas (12%); México cayó al segundo lugar con 30.900 toneladas (10%); Vietnam se situó tercero con 27.200 toneladas (9%); Corea del Sur (18.700 toneladas, 6%) y Tailandia (15.500 toneladas, 5%) ocuparon el cuarto y quinto lugar, respectivamente. El aumento de las exportaciones a EE.UU. reflejó directamente el cambio de pedidos provocado por un incendio en una planta norteamericana de un líder del sector de planchas, láminas y flejes de aluminio en el cuarto trimestre de 2025. Se espera que su equipo de laminación en caliente se reinicie en julio, pero el ciclo de depuración tras reparaciones mayores y la decisión de priorizar la reactivación de la línea de chapas para automoción de alto margen generan una incertidumbre considerable sobre la reanudación de la producción de la línea de envases. Actualmente, los programas de producción de pedidos de envases y chapas para automoción asumidos internamente se han extendido hasta finales de julio, lo que brinda un soporte a corto plazo para el incremento de las exportaciones.

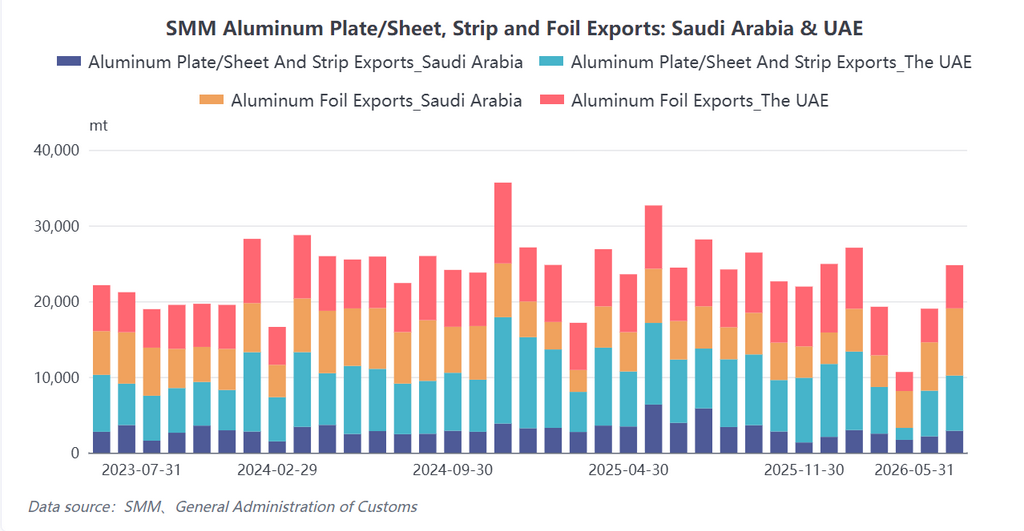

En mayo de 2026, los cinco principales destinos de las exportaciones chinas de papel de aluminio fueron Tailandia (10.200 toneladas, 8,52%), Indonesia (9.700 toneladas, 8,16%), Arabia Saudita (8.900 toneladas, 7,43%), Corea del Sur (8.600 toneladas, 7,17%) e India (7.600 toneladas, 6,38%). Cabe destacar que las exportaciones a Oriente Medio se normalizaron gradualmente: los envíos a los EAU repuntaron de 2.515 toneladas en marzo a 5.704 toneladas en mayo, y a Arabia Saudita de 4.868 toneladas a 8.877 toneladas. Conviene advertir que, aunque los plazos de producción de los pedidos de exportación de las empresas se han prolongado hasta finales de agosto, el período de junio a agosto es tradicionalmente una temporada baja para el papel de aluminio tanto dentro como fuera de China. Aparte de los pedidos de exportación adelantados, la demanda de papel de aluminio para envases de alimentos de uso doméstico, papel farmacéutico y otros productos ya ha comenzado a debilitarse. Para recuperar el terreno perdido en 2025 (1,34 millones de toneladas), las exportaciones mensuales deberían promediar 112.600 toneladas en los meses restantes. Dada la reducción de las primas en los mercados exteriores, la concentración anticipada de la demanda y el lastre de la temporada baja, se prevé que las exportaciones de papel de aluminio en todo el año se sitúen solo en torno a 1,3 millones de toneladas.

Desde la perspectiva de la rentabilidad de la exportación, los márgenes de beneficio se están reduciendo rápidamente. Desde finales de junio, la relación de precios SHFE/LME se ha recuperado con rapidez, lo que ha provocado el cierre abrupto de la ventana de arbitraje que impulsó las exportaciones masivas de semimanufacturas de aluminio, y los nuevos pedidos en algunos segmentos ya han disminuido. En un contexto de retroceso significativo de los precios del aluminio, la disposición de los clientes a retirar mercancía se ha debilitado visiblemente, y los pedidos de almacenamiento se están retrasando en su programación de producción. No obstante, los pedidos a precio fijo aceptados anteriormente aún se ejecutan según lo previsto. A medida que se vayan cumplimentando los pedidos en cartera, si los beneficios de exportación no se recuperan en adelante, las exportaciones de planchas, láminas, flejes y papel de aluminio en el segundo semestre podrían enfrentar el riesgo de contracción de volúmenes.

En general, beneficiándose de los efectos remanentes de los pedidos desviados desde Norteamérica debido a los incendios forestales, las exportaciones de planchas, láminas y flejes de aluminio tuvieron un fuerte desempeño en el primer semestre de 2026 y se espera que repunten hasta 3,2 millones de toneladas para el año completo. Para el papel de aluminio, después de que se desvanezca el impulso de los pedidos apresurados de exportación, la demanda se enfrenta a una caída abrupta, y la previsión anual se mantiene en torno a 1,3 millones de toneladas. SMM también continuará siguiendo de cerca los cambios en la relación de precios SHFE/LME, el momento real de la reanudación de la producción en las principales empresas de planchas y flejes de Norteamérica y el ritmo de recuperación del comercio en Oriente Medio, al tiempo que vigila las presiones bajistas derivadas de una trayectoria de crecimiento de las exportaciones de más a menos durante el segundo semestre.

![[SMM Analysis] Revisión del mercado de aluminio secundario en el extranjero 1S 2026 y perspectivas 2S: la oferta se relaja, la demanda lidera](https://imgqn.smm.cn/production/admin/votes/imageslvDRc20240314085754.png)

![Conflictos geopolíticos junto con la reducción de inventarios impulsan al aluminio de SHFE y LME a subir gradualmente en el corto plazo [SMM Informe Matutino del Aluminio]](https://imgqn.smm.cn/usercenter/yOYEC20251217171653.jpg)