Noticias SMM del 27 de junio:

Mercado de metales:

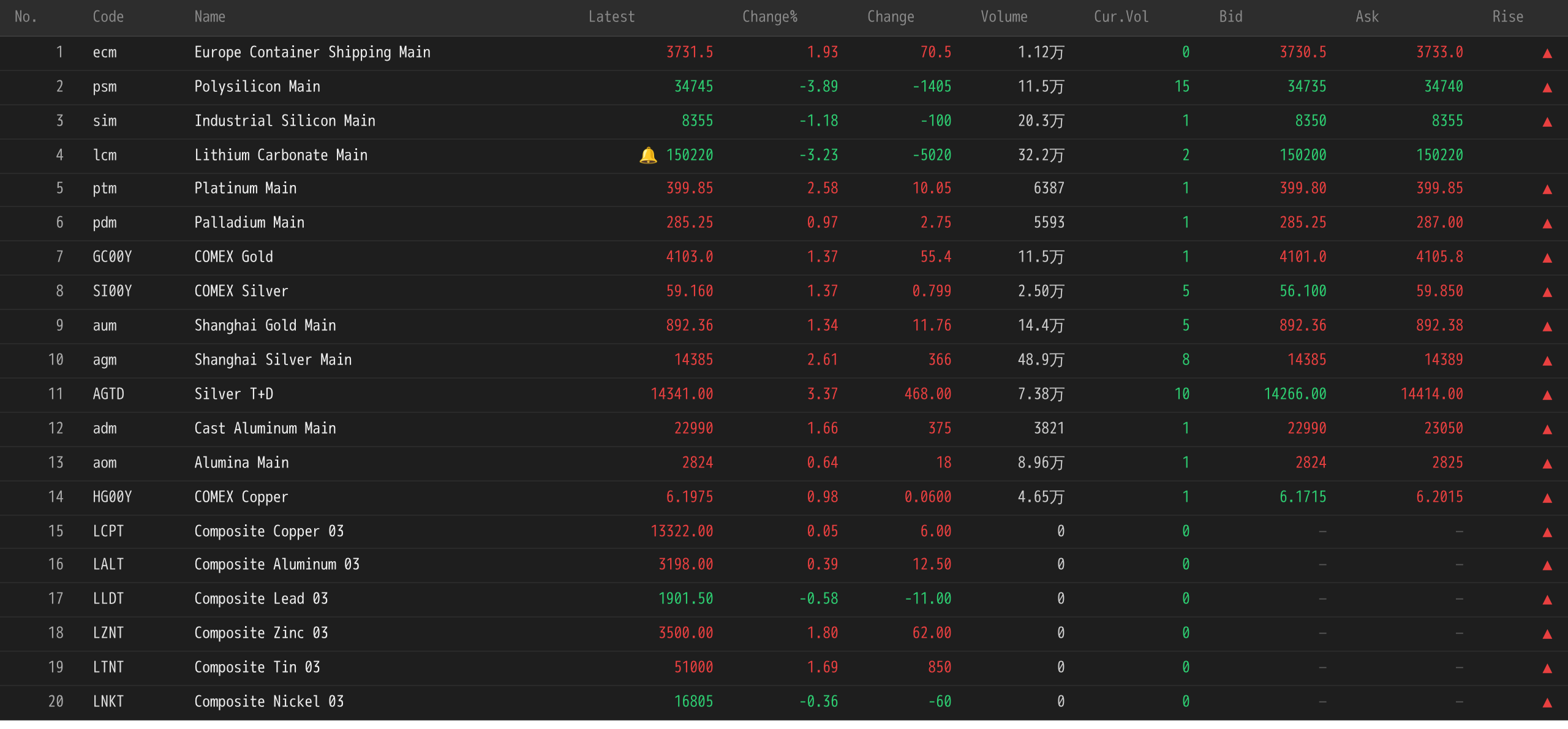

La sesión nocturna del viernes pasado vio cómo casi todos los metales básicos del mercado nacional subían. El zinc del SHFE ganó un 2,16%, el cobre del SHFE subió un 0,9%, el aluminio del SHFE avanzó ligeramente un 0,81% y el estaño del SHFE avanzó un 1,66%. El níquel del SHFE aumentó un 0,36%. El plomo del SHFE bajó un 0,37%. Además, el contrato de futuros de alúmina más negociado trepó un 0,64%, mientras que el contrato de aluminio de fundición más negociado subió un 1,66%.

La sesión nocturna del viernes pasado registró en su mayoría ganancias en los metales ferrosos. El acero inoxidable sumó un 0,48%, el mineral de hierro subió un 0,54% y el acero de refuerzo retrocedió un 0,1%. La bobina laminada en caliente se mantuvo sin cambios en 3.312 yuan/tm. En cuanto al carbón de coque y el coque: el contrato de futuros de carbón de coque más negociado ganó un 1,13% y el contrato de futuros de coque más negociado subió un 1,21%.

En la sesión nocturna del viernes pasado en los metales extranjeros se observaron amplias ganancias en los metales básicos del LME. El cobre del LME subió ligeramente. El aluminio del LME subió un 0,39%, mientras que el plomo del LME cayó un 0,58%. El zinc del LME ganó un 1,8%. El estaño del LME avanzó un 1,69%. El níquel del LME bajó un 0,36%.

La sesión nocturna del viernes pasado en metales preciosos : El oro del COMEX subió un 1,37%, aunque registró una cuarta caída semanal consecutiva, con un descenso del 3,37% en la semana; la plata del COMEX ganó un 1,37%, mientras que cayó por séptima semana consecutiva, con un descenso del 10,79% en la semana. La sesión nocturna del viernes pasado vio cómo el contrato de oro del SHFE más negociado subía un 1,34%, pero el oro del SHFE bajó en términos semanales, con una caída del 6,33% en la semana; el contrato de plata del SHFE más negociado trepó un 2,61%, mientras que la plata del SHFE bajó en términos semanales, con un descenso del 15,23% en la semana.

Los estrategas de Macquarie señalaron que todas las miradas están puestas actualmente en la trayectoria de la inflación y en si los bancos centrales, en particular la Fed estadounidense, endurecerán su política para controlar los precios. El aparente final del conflicto en Oriente Medio, combinado con una postura más agresiva de la Fed, ha provocado un retroceso en los precios del oro. La primera reunión bajo el nuevo presidente de la Fed, Walsh, adoptó un tono “agresivo”, y el banco central bajo su liderazgo tiene la capacidad de “impulsar o suprimir” el mercado del oro. Se espera que la conmoción provocada por la situación en Oriente Medio lastre el crecimiento mundial en el tercer trimestre, tras lo cual un eventual repunte del crecimiento mundial y el inicio de un ciclo de relajación monetaria deberían hacer bajar los precios del oro, a medida que más fondos de inversión salgan de los metales preciosos y se dirijan a otros activos. Los inversores han estado tomando ganancias y rotando hacia acciones, lo que ha creado margen para reingresar en metales preciosos y podría impulsar un repunte de precios, pero podría ser necesario un evento macroeconómico significativo para reavivar el interés por el oro. Se prevé que los precios del oro al contado promedien 4.641 dólares en 2026, un aumento interanual del 35%, pero se espera que el precio promedio baje un 9,5% hasta los 4.200 dólares en 2027, seguido de caídas anuales hasta 2030. El banco rebajó su previsión de precio del oro al contado a fin de año a 4.300 desde 4.400 dólares. (APP de Datos Jin10)

A las 7:46 a.m. del 27 de junio, precios de cierre de la sesión nocturna del viernes pasado:

Frente macro

China:

[Oficina Nacional de Estadística (ONE): Los beneficios de las empresas industriales chinas por encima del tamaño designado crecieron un 18,8% en enero-mayo, con el sector electrónico brindando un soporte significativo] Los datos de la ONE mostraron que los beneficios totales de las empresas industriales por encima del tamaño designado a nivel nacional alcanzaron los 3,14 billones de yuanes en enero-mayo, un 18,8% más interanual. De enero a mayo, entre las empresas industriales por encima del tamaño designado, las empresas de control estatal obtuvieron beneficios totales de 1,05 billones de yuanes, un 19,6% más interanual; las empresas por acciones obtuvieron beneficios totales de 2,43 billones de yuanes, un 24,1% más interanual; las empresas de inversión extranjera y las financiadas por inversores de Hong Kong, Macao y Taiwán obtuvieron beneficios totales de 695,720 millones de yuanes, un 4,2% más interanual; y las empresas privadas obtuvieron beneficios totales de 772,650 millones de yuanes, un 10,7% más interanual. Yu Weining, estadístico jefe del Departamento Industrial de la Oficina Nacional de Estadística (ONE), interpretó los datos de beneficios de las empresas industriales de enero a mayo de 2026. Yu Weining señaló que el sector electrónico desempeñó un papel de soporte significativo. De enero a mayo, los beneficios de la industria de fabricación de equipos por encima del tamaño designado aumentaron un 14,1% interanual, impulsando el crecimiento general de los beneficios de las empresas industriales por encima del tamaño designado en 5,2 puntos porcentuales. Desde una perspectiva sectorial, la revolución tecnológica global de la IA ha llevado a una demanda explosiva de chips de computación de alto rendimiento y chips de memoria, impulsando un rápido crecimiento de los beneficios en el sector electrónico. De enero a mayo, los beneficios de la industria electrónica se dispararon un 103,9% interanual, contribuyendo en un 43,1% al crecimiento de los beneficios de todas las empresas industriales por encima del tamaño designado, siendo un pilar crucial para el crecimiento relativamente rápido de los beneficios de estas empresas.

[Publicada la serie de 7 normas nacionales "Inteligencia artificial — Interconexión de agentes"] En una rueda de prensa celebrada por la Administración Estatal de Regulación del Mercado (SAMR), se anunció la publicación oficial de la serie de normas nacionales "Inteligencia artificial — Interconexión de agentes". Con la rápida iteración de tecnologías como los grandes modelos, la inteligencia artificial está pasando aceleradamente de la etapa de percepción y comprensión a una nueva fase de decisión generativa y ejecución autónoma. Un agente, como sistema inteligente con capacidades de percepción autónoma, memoria, decisión, interacción y ejecución, representa una importante forma de aplicación de la IA de próxima generación. Es también un vehículo clave para que la tecnología de IA potencie diversas industrias y sustente el desarrollo de alta calidad de la economía inteligente. Las siete normas nacionales de la serie "Inteligencia artificial — Interconexión de agentes" publicadas esta vez cubren de forma integral aspectos fundamentales como la arquitectura general, códigos de identidad, gestión de identidad, descripción de agentes, descubrimiento de agentes, interacción de agentes e invocación de herramientas de agentes. Establecen sistemáticamente un marco normativo de ciclo cerrado que abarca "identificación de identidad—descripción de capacidades—descubrimiento de oferta y demanda—interacción colaborativa—invocación de herramientas", llenando eficazmente el vacío normativo en este campo. Con reglas unificadas de arquitectura e interacción establecidas mediante estas normas, las empresas pueden reutilizar componentes estandarizados, reducir el desarrollo personalizado y acortar el tiempo de comercialización. Al mismo tiempo, sientan una base institucional para la confiabilidad entre dominios y la interacción segura mediante el establecimiento de mecanismos unificados de autenticación de identidad y trazabilidad total. (CCTV News)

El Banco Popular de China y la Administración General de Aduanas han emitido un aviso para recabar opiniones públicas sobre las "Medidas Administrativas para la Importación y Exportación de Oro y Productos de Oro (Proyecto para comentarios)".(Desde Wall Street CN APP)

[Tres departamentos: Mejorar aún más el trabajo relacionado con la recaudación de ingresos por transferencia de derechos mineros] El Ministerio de Hacienda, el Ministerio de Recursos Naturales y la Administración Tributaria Estatal han emitido un aviso para seguir mejorando la recaudación de ingresos por transferencia de derechos mineros, aclarando que los recargos por mora en dichos ingresos dejarán de recaudarse a partir del 1 de agosto de 2026. Si el titular de un derecho minero no paga la totalidad de los ingresos por transferencia de derechos mineros a tiempo, se aplicará una penalización del 0,2% diario desde la fecha de incumplimiento, sin que la penalización total supere el capital adeudado. Las penalizaciones se contabilizarán en la categoría de ingresos por transferencia de derechos mineros y se distribuirán entre el gobierno central y los locales en la misma proporción que dichos ingresos. Las penalizaciones por demora ya devengadas antes de la implementación de este aviso se seguirán pagando conforme a la normativa anterior, sin aplicar nuevos recargos.

Dólar estadounidense:

El índice del dólar extrabursátil cayó un 0,1% el viernes pasado, cerrando en 101,36. En la semana, el índice registró su segunda subida semanal consecutiva, avanzando un 0,6%. Los rendimientos del Tesoro estadounidense y el dólar bajaron ligeramente al caer los precios del petróleo y recalibrar el mercado sus perspectivas sobre las tasas de interés en EE. UU. La herramienta CME FedWatch indica que la probabilidad de una subida de tasas este año sigue siendo alta, del 42%, mientras que la de una segunda subida ha bajado al 28% desde el 34% de la semana pasada, al moderarse las expectativas de inflación. Una encuesta del Wall Street Journal apunta a que el índice de confianza del consumidor de la Universidad de Míchigan, que se publicará a las 10 a. m. hora del Este de EE. UU. (10 p. m. hora de Pekín), subiría de 44,8 a 49. (Aplicación de datos Jinshi)

Encuesta de Reuters: 78 de los 102 economistas encuestados prevén que la Fed mantenga la tasa de fondos federales sin cambios entre el 3,50% y el 3,75% en 2026, frente a los 72 de 102 economistas que sostenían esta opinión en el sondeo de principios de junio.

Artem Sakhbiev, estratega de divisas de BCA Research, señaló en un informe que el reciente repunte del dólar estadounidense parece algo excesivo y carece del soporte necesario para salir del rango de cotización del último año. La Fed revisó al alza sus proyecciones de tasas de interés en la reunión de la semana pasada y se centró explícitamente en la inflación. Esto provocó un alza significativa en los rendimientos reales ajustados por inflación y disipó la preocupación por presiones políticas para recortar tasas, impulsando así al dólar. Sin embargo, este movimiento parece ya mayormente agotado. Es probable que la Fed mantenga estables las tasas y que el diferencial entre rendimientos a corto y largo plazo se amplíe. (Aplicación de datos Jinshi)

Según Nick Timiraos, conocido como el «portavoz oficioso de la Fed», fuentes indican que la búsqueda de un nuevo presidente para el Banco de la Reserva Federal de Atlanta ha llegado a un punto muerto. La lista inicial de candidatos no logró producir una selección final, lo que obligó al banco a reiniciar el proceso de selección, que ya dura siete meses. Superficialmente, fue solo un pequeño contratiempo de procedimiento. Pero al mismo tiempo, la independencia de la Reserva Federal de EE.UU. enfrenta una dura prueba. Los presidentes de los bancos de la Reserva son cruciales para la independencia de la Fed: participan en la fijación de las tasas de interés y su proceso de nombramiento está deliberadamente diseñado para evitar la influencia de la política de Washington. (Aplicación de Datos Jin10)

El funcionario de la Fed, Kashkari, declaró que los indicios de una inflación generalizada le llevaron a esperar una subida de tipos este año en las previsiones económicas de la Fed publicadas a principios de este mes. Se espera que las tasas permanezcan sin cambios en 2027. En una entrevista con los medios el viernes, Kashkari dijo: "Me preocupa la inflación, no solo la relacionada con la situación en Oriente Medio, sino los indicios de presiones inflacionarias más amplias en la economía". La guerra de Irán hizo subir los precios del petróleo, y los precios aumentaron en muchas categorías. Esto ha intensificado la preocupación entre algunos funcionarios de la Fed de que la inflación se está volviendo más generalizada y persistente, lo que podría requerir una acción más contundente por parte del banco central. Un informe publicado a principios de esta semana mostró que la tasa anual del PCE de mayo alcanzó el 4,1%, el mayor aumento desde abril de 2023. Los precios han superado el objetivo del 2% de la Fed durante más de cinco años. En las previsiones de gráfico de puntos publicadas por la Fed la semana pasada, la mitad de los funcionarios que presentaron proyecciones esperaban al menos una subida de tipos este año. (Aplicación de Datos Jin10)

El déficit comercial de bienes de Estados Unidos se amplió en mayo hasta su nivel más alto en más de un año, debido a la caída de las exportaciones y al aumento de las importaciones. Los datos publicados por el Departamento de Comercio el viernes mostraron que el déficit comercial de bienes se expandió un 27,4% respecto al mes anterior, hasta 105.800 millones de dólares, frente a un déficit esperado de 85.000 millones. Las exportaciones de bienes de EE.UU. cayeron un 5,4% en mayo, lastradas principalmente por el descenso en varias categorías, incluidos los envíos de suministros industriales. Esta categoría abarca el petróleo crudo y los productos derivados del petróleo. Durante el mismo período, las importaciones aumentaron un 3,6%. (De Wall Street CN APP)

En otras noticias de divisas:

Mientras Londres experimenta un calor récord, los funcionarios del Banco de Inglaterra empiezan a preocuparse de que el clima pueda convertirse en el próximo shock que impulse la inflación, justo cuando el anterior shock de oferta se está desvaneciendo. Los científicos del clima esperan cada vez más que se forme un fuerte evento de El Niño a finales de este año hasta 2027, alterando los patrones climáticos mundiales. Ahora, los economistas también están preocupados de que esto pueda desencadenar una nueva ronda de choques de oferta, impulsar al alza la inflación de los alimentos y frustrar nuevamente los esfuerzos de los bancos centrales globales para combatir la inflación. (Desde la APP de Wall Street CN)

En el frente macroeconómico:

Esta semana se publicarán datos como el índice de confianza industrial de la eurozona de junio, el índice de confianza económica de la eurozona de junio, el índice de actividad empresarial de la Fed de Dallas de junio de EE. UU., la tasa de desempleo de Japón de mayo, el PMI manufacturero oficial de China de junio, la tasa anual final del PIB del primer trimestre del Reino Unido, la cuenta corriente del primer trimestre del Reino Unido, la tasa mensual preliminar del IPC de Francia de junio, el indicador económico adelantado KOF de Suiza de junio, la variación mensual del desempleo desestacionalizado de Alemania de junio, la tasa de desempleo desestacionalizada de Alemania de junio, la tasa mensual preliminar del IPC de Alemania de junio, la tasa mensual del PIB de Canadá de abril, la tasa mensual del índice de precios de la vivienda de la FHFA de abril de EE. UU., la tasa anual no desestacionalizada del índice de precios de la vivienda S&P/CS de 20 ciudades de abril de EE. UU., el PMI de Chicago de junio de EE. UU., la encuesta de ofertas de empleo JOLTS de mayo de EE. UU., el índice de confianza del consumidor del Conference Board de junio de EE. UU., el PMI manufacturero de RatingDog de China de junio, el PMI manufacturero final de Francia de junio, el PMI manufacturero final de Alemania de junio, el PMI manufacturero final de la eurozona de junio, el PMI manufacturero final del Reino Unido de junio, la tasa anual preliminar del IPC de la eurozona de junio, la tasa mensual preliminar del IPC de la eurozona de junio, los recortes de empleo de Challenger de junio de EE. UU., la variación del empleo ADP de junio de EE. UU., el PMI manufacturero final global de S&P de junio de EE. UU., el PMI manufacturero del ISM de junio de EE. UU., la tasa mensual del gasto en construcción de mayo de EE. UU., la tasa mensual del IPC de Suiza de junio, la tasa de desempleo de la eurozona de mayo, la tasa de desempleo de EE. UU. de junio, las nóminas no agrícolas desestacionalizadas de EE. UU. de junio, las solicitudes iniciales de subsidio por desempleo en EE. UU. para la semana que finaliza el 27 de junio, la tasa anual de ganancias medias por hora en EE. UU. de junio, la tasa mensual de ganancias medias por hora en EE. UU. de junio, la tasa mensual de pedidos de fábrica de mayo de EE. UU., el PMI de servicios de RatingDog de China de junio, la tasa mensual de producción industrial de Francia de mayo, el PMI de servicios final de Francia de junio, el PMI de servicios final de Alemania de junio, el PMI de servicios final de la eurozona de junio, el PMI de servicios final del Reino Unido de junio, entre otros datos.

Además, esta semana se debe prestar atención a: el discurso del votante del FOMC de 2027 y presidente de la Fed de Richmond, Barkin; la celebración del Foro del Banco Central del BCE en Sintra hasta el 1 de julio; la Conferencia de Computación Espacial de Pekín 2026, que tendrá lugar del 29 al 30 de junio; el discurso de la presidenta del BCE, Lagarde, en Sintra; la publicación de las actas de la reunión de política monetaria de junio del Banco de la Reserva de Australia; la celebración del Foro del Banco Central del BCE en Sintra; las negociaciones técnicas entre EE. UU. e Irán (por confirmar); los discursos del presidente de la Fed, Walsh, la presidenta del BCE, Lagarde, el gobernador del Banco de Inglaterra, Bailey, y el gobernador del Banco de Canadá, Macklem, en el Foro del BCE; la celebración del Foro del Banco Central del BCE en Sintra; el discurso de la presidenta del BCE, Lagarde; el discurso del gobernador del Banco de Inglaterra, Bailey, sobre la coordinación de la política fiscal y monetaria; y la apertura de una nueva ronda de ajustes de precios de productos refinados del petróleo en China.

Cabe destacar que el 1 de julio, el mercado de Hong Kong Exchanges and Clearing permaneció cerrado por el Día del Establecimiento de la Región Administrativa Especial de Hong Kong, con las operaciones transfronterizas (norte y sur) suspendidas. El 3 de julio, la Bolsa de Nueva York (NYSE) cerró por el festivo del Día de la Independencia de Estados Unidos; las operaciones de futuros de metales preciosos, energía, divisas, bonos del Tesoro estadounidense e índices bursátiles del CME concluyeron anticipadamente a la 01:00 hora de Pekín del día 4 debido al festivo; los futuros de crudo Brent del ICE finalizaron antes de lo habitual a la 01:30 hora de Pekín del día 4 por la misma razón.

En el mercado del crudo:

Ambos futuros del petróleo cayeron en la sesión nocturna del viernes pasado: el crudo estadounidense retrocedió un 2,34 % y el Brent un 2,52 %. En términos semanales, los futuros del crudo estadounidense encadenaron su tercera semana consecutiva de pérdidas, con una caída del 7,4 %; los futuros del Brent también cayeron por tercera semana seguida, con un descenso del 8,06 %.

Los precios al contado del crudo Brent volvieron a los niveles previos a la guerra, y los contratos del mes más próximo mostraron una estructura de contango —cuando los precios a corto plazo son inferiores a los de plazos más largos— durante siete días consecutivos, lo que refleja un exceso temporal de oferta. Tariq Zahir, miembro gestor de Tyche Capital Advisors, indicó que los precios del petróleo habían «caído demasiado rápido, demasiado furiosamente», que el acuerdo de alto el fuego seguía siendo frágil y que la situación en el estrecho de Ormuz todavía estaba plagada de variables, por lo que se esperaba que las fluctuaciones persistieran. Rich Privorotsky, director del negocio One-Delta de Goldman Sachs, señaló que Irán había iniciado una demostración de fuerza cerca del estrecho de Ormuz, que algunos buques de carga habían alterado sus rutas y que el excedente de inventarios en la región del Golfo estaba fluyendo gradualmente hacia el mercado. Consideraba que, si bien la probabilidad de una subida significativa de los precios del crudo a corto plazo era limitada, tampoco había base suficiente para una caída adicional sustancial desde los niveles actuales. (De Wallstreetcn APP)

Las adiciones de plataformas de perforación de gas natural en EE.UU. registraron el mayor aumento semanal en cuatro años. Los datos de Baker Hughes mostraron que el número de plataformas petroleras activas operadas por empresas energéticas estadounidenses alcanzó 440 la semana pasada, lo que supone un incremento por segunda semana consecutiva, frente a las 433 de la semana anterior. Las plataformas activas de gas natural subieron hasta 573, el mayor avance desde junio de 2022, en comparación con la cifra anterior de 563. (De Wall Street Cn APP)

Un informe de la Administración de Información Energética de Estados Unidos (EIA) indicó que la capacidad de refinación estadounidense disminuyó en 263.000 barriles por día (bpd) en 2025, un descenso del 1,43%. Esto se debió principalmente a la conversión planificada de una importante refinería en Houston y al cierre de una refinería en el área de Los Ángeles debido a la dinámica del mercado, conocida por sus estrictas regulaciones medioambientales. Marathon Petroleum, con sede en Findlay, Ohio, mantuvo su posición como el mayor refinador estadounidense con una capacidad total de refinación de 2.986.000 bpd, lo que representa el 16,4% de la capacidad total del país. (De Wall Street Cn APP)

Además, el Ministerio de Petróleo de Irak declaró que la OPEP ha comenzado a restaurar gradualmente la cuota de producción de Irak anterior a la guerra, una medida que fortalecerá las capacidades de producción de Irak y apoyará la recuperación del sector petrolero. Se ha alcanzado un consenso de alto nivel dentro de la OPEP, teniendo plenamente en cuenta las circunstancias especiales pasadas de Irak y sus necesidades reales actuales. (De Wall Street Cn APP)

Barclays informó que ha reducido sus previsiones de precio del crudo Brent, recortando la estimación para 2026 de 100 dólares por barril a 96, y la de 2027 de 88 a 85, citando la recuperación de los envíos de petróleo a través del Estrecho de Ormuz. Los flujos de petróleo a través del Estrecho de Ormuz se han recuperado sustancialmente, alcanzando aproximadamente el 80% de los niveles anteriores a la guerra. Sin embargo, este proceso de normalización sigue incompleto. El banco señaló que la afirmación de control de Irán mediante imposiciones de tarifas y mecanismos de coordinación ha creado fricciones y podría retrasar una recuperación total. Un acuerdo temporal alcanzado la semana pasada destinado a poner fin a la guerra estadounidense-israelí contra Irán ha permitido reanudar el tráfico en la ruta marítima del Estrecho de Ormuz. (De Wall Street Cn APP)

Lectura recomendada:

![Ligera mejora en el sentimiento comercial en el centro y este de China, se libera la demanda de almacenamiento [Comentario del mediodía sobre el aluminio al contado de SMM]](https://imgqn.smm.cn/usercenter/PerRJ20251217171650.jpg)

![Metales ferrosos a corto plazo continúan lateralizando en un patrón de consolidación [SMM Informe semanal de la cadena del acero]](https://imgqn.smm.cn/usercenter/zUFfM20251217171748.jpg)

![[El mercado espera que para 2030, los proveedores de nube de nuevo tipo representen el 20% del mercado de la nube de IA.]](https://imgqn.smm.cn/usercenter/BVoXk20251217171736.jpg)