Los futuros chinos de acero inoxidable bajaron esta semana (22–26 de junio de 2026) bajo la presión combinada del persistente tono agresivo de la Reserva Federal y el debilitamiento estacional de los fundamentos, antes de estabilizarse en un rango estrecho cerca de los mínimos. El contrato principal del SHFE cerró a 14.670 RMB/t (2.158 $/t) en la pausa de las 10:15 a.m. del viernes 26 de junio, con una caída semanal de 390 RMB/t (57 $/t). La característica definitoria de la semana fue una clara divergencia entre los futuros y el mercado físico: los futuros soportaron la mayor parte de la presión macroeconómica y las expectativas de temporada baja, mientras que los precios al contado, respaldados por una oferta restrictiva y la disciplina en los precios de los productores, no siguieron la caída del contrato.

Macro: las preocupaciones agresivas se atenúan marginalmente, pero los funcionarios de la Fed siguen divididos

En el extranjero, los temores de una inminente subida de tipos de la Fed se aliviaron en cierta medida después de que los datos del PCE de mayo en EE. UU. estuvieran en línea con lo esperado: el PCE general interanual del 4,1% y el PCE subyacente interanual del 3,4%. El índice del dólar rompió una racha de tres días al alza, cerrando con una caída del 0,1%. Sin embargo, la inflación absoluta sigue siendo incómodamente alta y los funcionarios de la Fed están visiblemente divididos sobre el camino a seguir: el presidente de la Fed de Chicago, Austan Goolsbee, mantuvo una postura agresiva, argumentando que la inflación subyacente sigue siendo demasiado alta, mientras que el presidente de la Fed de Nueva York, John Williams, retrasó su expectativa de alcanzar el objetivo del 2% hasta 2028. Con la dirección de la política monetaria poco clara, el viento de cola macroeconómico para los activos de riesgo fue limitado.

A nivel nacional, el Banco Popular de China llevó a cabo una operación de Facilidad de Préstamo a Mediano Plazo (MLF) a un año por valor de 500.000 millones de RMB (73.500 millones de dólares), una inyección rutinaria de liquidez para anclar las condiciones de financiación a medio plazo en el sistema bancario chino. La operación respaldó la confianza, pero apenas dio un impulso directo al mercado de futuros. En conjunto, las fuerzas macroeconómicas ofrecieron un apoyo marginal al contrato esta semana, pero no fueron suficientes para contrarrestar el tono débil general.

Fundamentos: inventarios planos, la temporada baja se intensifica, transacciones al contado escasas

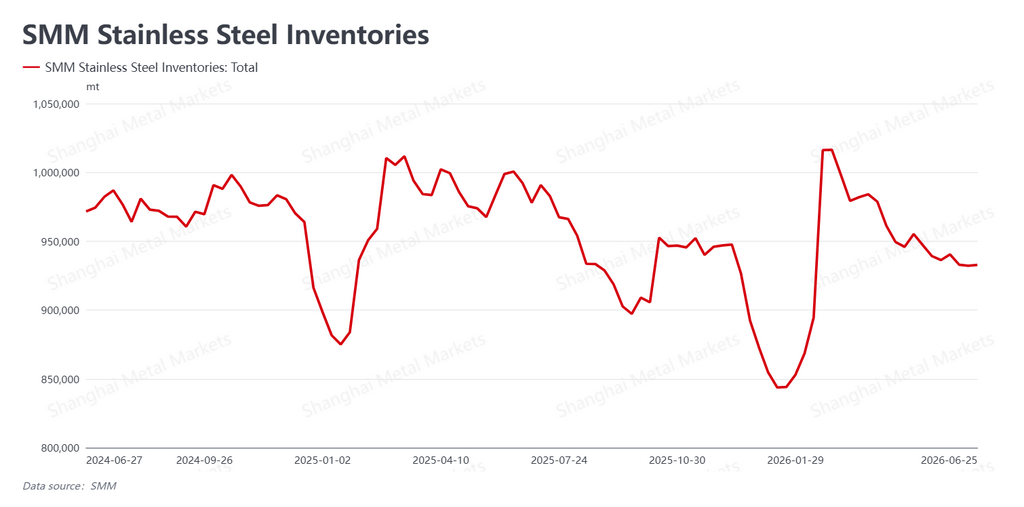

Los inventarios sociales de acero inoxidable —el volumen agregado en los principales centros de distribución de China como Wuxi (Jiangsu) y Foshan (Guangdong)— finalizaron la semana en 932.800 toneladas, prácticamente sin cambios con respecto a la semana anterior (+600 toneladas). Dado que la demanda final china ya se encuentra en su tradicional temporada baja de verano, los inventarios no se están reduciendo más ni se están acumulando de forma notable; el impulso de desabastecimiento se ha desvanecido claramente. Dicho esto, el nivel absoluto de inventarios sigue siendo relativamente bajo según los estándares históricos, lo que proporciona un suelo blando para los precios físicos.

En el mercado al contado, la firme determinación de los productores por defender los precios, combinada con una ligera reducción de la producción de las plantas, impidió que las cotizaciones físicas siguieran la caída de los futuros. En consecuencia, la divergencia entre futuros y contado se amplió. Sin embargo, las compras de temporada baja siguen siendo débiles —los usuarios finales se muestran reacios a perseguir los precios y prefieren esperar nuevas caídas—, lo que deja la liquidez del mercado escasa y las carteras de pedidos a plazo débiles. El lado de la demanda de la ecuación está ofreciendo progresivamente menos apoyo.

Costes y oferta: las materias primas se debilitan en ambos frentes; la abundante oferta sigue limitando el potencial alcista

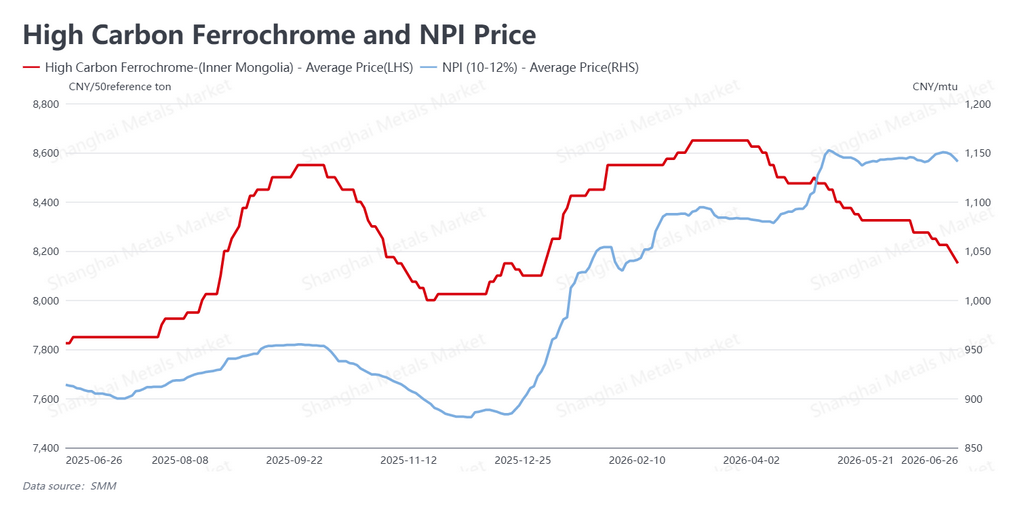

Los precios de las materias primas cayeron en ambos componentes de la estructura de costes del acero inoxidable. El ferrocromo de alto carbono —cotizado en China sobre una base del 50% de contenido de cromo— se situó en 8.150 RMB/t base 50 (1.199 $/t base 50), con un descenso de 75 RMB (11 $) en la semana, prolongando su tendencia bajista a un ritmo acelerado. El arrabio de níquel (NPI) —la aleación ferroníquel de baja ley derivada de laterita que domina la materia prima para acero inoxidable en China e Indonesia— se evaluó en 1.141 RMB por unidad de níquel (168 $ por unidad de níquel), bajando 8,5 RMB (1,25 $) respecto a la semana anterior, revirtiendo su anterior repunte. (En la convención comercial china, el NPI se cotiza por “unidad de níquel”, es decir, por punto porcentual de níquel contenido por tonelada métrica). Con el ferrocromo y el NPI debilitándose al mismo tiempo, el soporte de costes para el acero inoxidable se ha erosionado significativamente en comparación con la semana anterior.

En el lado de la oferta, el mantenimiento programado de las plantas y los reinicios retrasados redujeron modestamente la producción china de acero inoxidable este mes, proporcionando cierto apoyo a los precios físicos. Sin embargo, los recortes son de escala limitada. La caída de los costes de las materias primas también está amortiguando los márgenes de las plantas —la rentabilidad sigue siendo aceptable y el incentivo para seguir produciendo se mantiene intacto—. El panorama estructural de una abundante oferta china de acero inoxidable no ha cambiado, y ese exceso de oferta sigue siendo la principal restricción a cualquier movimiento alcista sostenido de los precios.

Perspectiva: oscilación débil en torno a los mínimos; los factores macro y las materias primas marcan el ritmo

De cara al futuro, la persistencia de la inflación estadounidense se mantiene intacta, los funcionarios de la Fed están visiblemente divididos y la trayectoria de la política es incierta. Se espera que la próxima semana se emita el fallo pendiente en el caso de la gobernadora de la Reserva Federal Lisa Cook —un asunto legal muy seguido con implicaciones para la gobernanza e independencia de la Fed—, lo que podría introducir una nueva volatilidad. Las señales macroeconómicas seguirán marcando la pauta a corto plazo para el contrato.

A nivel nacional, con China firmemente instalada en su temporada baja tradicional, la demanda final es débil y las transacciones son escasas. Que los precios al contado puedan mantener su resistencia dependerá de la durabilidad de la disciplina de precios de las plantas y de la magnitud de nuevos recortes de producción. El ablandamiento simultáneo del ferrocromo y el NPI ha debilitado el soporte de costes, pero el excedente estructural de oferta de acero inoxidable persiste.

SMM espera que el contrato principal del SHFE mantenga un patrón débil y dentro de un rango en el corto plazo, con repetidos sondeos de los mínimos. Los cambios marginales en las señales macroeconómicas y en los precios de las materias primas dictarán el ritmo.

Escrito por Bruce Chew

Analista de Níquel y Acero Inoxidable, Shanghai Metals Market

Correo electrónico:

bruce.chew@metal.com

Teléfono:

+601167087088

![[Noticias Flash SMM] Canada Nickel nombra a SB1 Markets para organizar una financiación de deuda de hasta US$600 millones para el Proyecto Crawford](https://imgqn.smm.cn/usercenter/PFIti20251217171734.jpg)

![[SMM Flash News] Swelect Energy adquiere una participación del 49% en Gridnex Solar Power para ampliar su cartera fotovoltaica en la India](https://imgqn.smm.cn/usercenter/WYeHX20251217171733.jpg)

![[SMM Analysis] Los precios de las sales de níquel muestran debilidad y el coeficiente del producto intermedio está bajo presión a corto plazo](https://imgqn.smm.cn/usercenter/JjbtE20251217171732.jpeg)