Los futuros de acero inoxidable de China oscilaron en un amplio rango durante la semana del 15 al 19 de junio de 2026, impulsados casi por completo por las cambiantes expectativas macroeconómicas externas, según datos de SMM. El mercado repuntó al inicio para luego desvanecerse, intensificándose la pugna entre alcistas y bajistas. El contrato más negociado de agosto (SS2608) en la Bolsa de Futuros de Shanghái (SHFE) cerró el 19 de junio a 15.060 RMB/t (≈ 2.199 USD), con un alza semanal de 355 RMB (≈ 52 USD), recuperando la mayor parte de sus pérdidas anteriores.

El rasgo definitorio de la semana fue un mercado guiado por factores macro, con una marcada divergencia entre futuros y contado. Los futuros estuvieron totalmente dominados por el sentimiento externo y operaron de forma errática, mientras que el contado subió ligeramente con volatilidad contenida, apoyado por una oferta marginalmente más ajustada y precios de fábrica firmes.

Macro: una brusca oscilación en las expectativas sobre la Fed marcó todo el ritmo

Las expectativas de política monetaria en el extranjero oscilaron violentamente, y el sentimiento repuntó al principio para luego caer. Al inicio de la semana, una desescalada de la tensión geopolítica entre EE.UU. e Irán, combinada con una lectura suave del IPC subyacente estadounidense, elevó las expectativas de enfriamiento inflacionario, impulsando al alza el complejo de metales básicos y arrastrando a los futuros del acero inoxidable. Pero a mediados de semana, la Reserva Federal mantuvo las tasas por cuarta reunión consecutiva, al tiempo que eliminó el lenguaje que insinuaba nuevos recortes; con nueve miembros del gráfico de puntos proyectando ahora una subida este año, la señal fue claramente restrictiva. Los mercados pasaron a descontar unos 38 puntos básicos de endurecimiento antes de fin de año, el viento macro a favor se disipó rápidamente, aumentó la aversión al riesgo y los futuros del acero inoxidable retrocedieron.

En el plano doméstico, la recuperación de la demanda interna siguió siendo limitada: el valor añadido industrial de mayo creció un 4,5% interanual, mientras que las ventas minoristas acumularon un avance de solo el 1,4% entre enero y mayo, con el dato mensual de ventas minoristas mostrando debilidad. La liquidez se mantuvo razonablemente holgada —M2 se mantuvo plano, M1 se recuperó y el financiamiento social total en los primeros cinco meses alcanzó 17,48 billones de RMB (≈ 2,55 billones de USD)—, pero el impulso directo sobre el mercado fue limitado. En suma, el ritmo de la semana lo marcaron casi por completo las expectativas de subidas de tasas en el exterior, lo que amplificó las amplias oscilaciones.

Fundamentales: existencias estables, comercio spot rehén del sentimiento del mercado

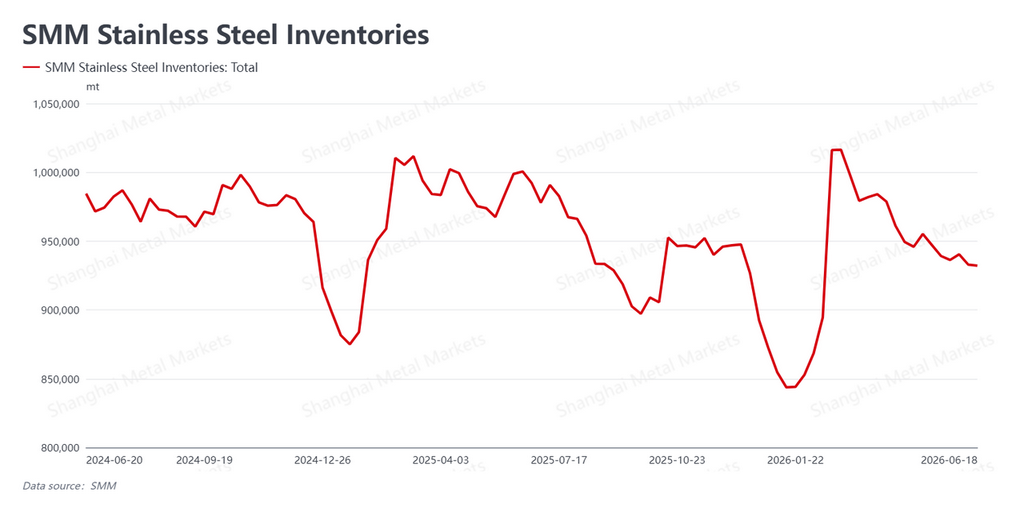

Las existencias de los distribuidores (inventario social) se mantuvieron estables, y las transacciones spot siguieron de cerca al mercado. El inventario de acero inoxidable en distribuidores se situó en 932.200 t, con una caída marginal de 700 t en la semana, permaneciendo prácticamente sin cambios. Sin acumulación a pesar del bache estacional, las existencias ofrecieron cierto soporte de suelo para el contado.

El comercio spot se movió al unísono con los futuros, con claras divergencias entre fases: el repunte de principios de semana provocó una reposición concentrada por parte de los usuarios finales y un repunte notable del volumen, mientras que el retroceso de mitad de semana trajo una renovada cautela y una rápida atenuación de las transacciones. Las compras de los usuarios finales siguieron fielmente el sentimiento del mercado, y la tendencia estacional de debilidad de la demanda, con poca resiliencia, se mantuvo sin cambios. Aun así, los precios de fábrica firmes y una ligera contracción de la oferta mantuvieron los precios spot al alza con una volatilidad limitada; no se debilitaron a la par de los futuros, lo que hizo que la brecha futuros-spot fuera pronunciada.

(Para los lectores extranjeros: las existencias de los distribuidores, conocidas en China como “inventario social”, son el stock en poder del canal de comercialización, no de las acerías.)

Costes y oferta: materias primas divididas, los márgenes de las acerías se recuperan ligeramente

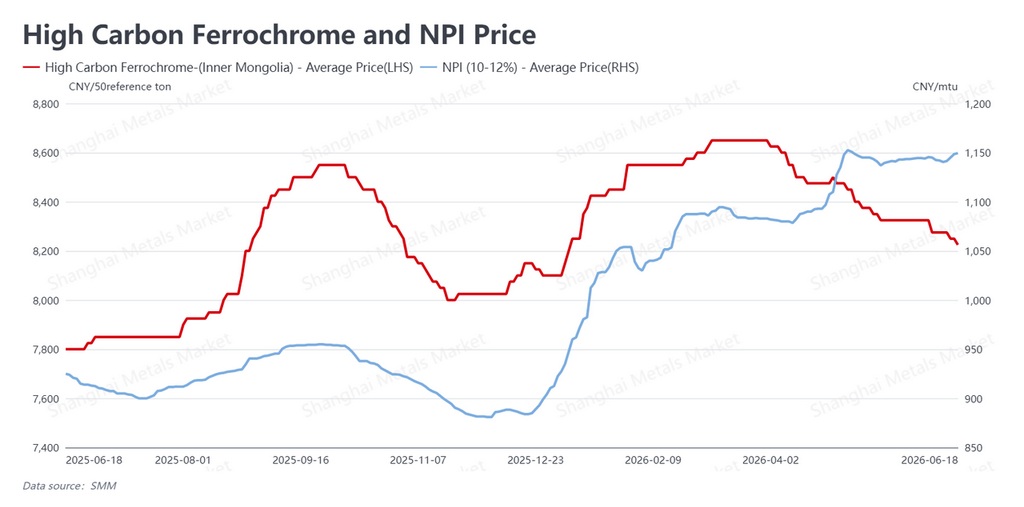

En el lado de los costes, los precios de las materias primas divergieron estructuralmente. El arrabio de níquel de alta ley (NPI) se cotizó a 1.149,5 RMB/unidad de níquel (≈ 168 USD), con un alza semanal de 9 RMB (≈ 1,3 USD), con un comercio más activo y precios firmes. El ferrocromo alto en carbono se cotizó a 8.225 RMB/t base 50% Cr (≈ 1.201 USD), con una baja de 50 RMB (≈ 7 USD) y aún débil, mientras que la chatarra de acero inoxidable se mantuvo estable. Con el fortalecimiento del arrabio de níquel y el debilitamiento del ferrocromo, el movimiento global de los costes fue moderado.

En materia de oferta, los recortes por mantenimiento programado en el mes surtieron efecto y algunas acerías retrasaron los reinicios, ajustando marginalmente la oferta de la industria, un soporte significativo para el contado que apuntaló su leve avance. Un modesto aumento de los precios de los productos acabados compensó en parte la presión de las materias primas, ampliando ligeramente los márgenes de las acerías; pero aun después de esa recuperación, los márgenes siguen siendo lo suficientemente amplios como para mantener el incentivo a producir, por lo que la estructura general de elevada oferta de la industria no ha cambiado en lo fundamental. A medio plazo, la oferta holgada sigue siendo el freno para cualquier desplazamiento al alza del centro de gravedad de los precios.

Perspectivas

En resumen, el mercado de futuros del acero inoxidable osciló con fuerza esta semana a raíz del vaivén de las expectativas macroeconómicas externas, mientras que una oferta más ajustada y la recuperación de los márgenes respaldaron la resiliencia del contado, destacándose con nitidez la divergencia futuros-spot. De cara al futuro, el giro restrictivo de la Fed y la acumulación de expectativas de subidas de tipos antes de fin de año seguirán dominando las valoraciones de las materias primas y el ritmo del mercado, siendo la principal variable externa a corto plazo. Dado que China se encuentra ahora en el bache estacional de demanda, el comercio de los usuarios finales está totalmente impulsado por el sentimiento y la resistencia de la demanda es débil, por lo que la estabilidad del contado depende de la durabilidad del soporte de los precios de fábrica y de la contracción de la oferta. La divergencia estructural de las materias primas y la modesta recuperación de los márgenes ofrecen cierto apoyo a la producción, pero el telón de fondo de una oferta elevada permanece intacto.

Se espera que el contrato más negociado se mantenga en un rango amplio a corto plazo, con su centro de gravedad oscilando según el sentimiento macro, mientras el contado se mantiene relativamente estable gracias al soporte de la oferta. A los agentes del sector les convendría valorar el ruido macro con racionalidad, vigilar de cerca las expectativas de política de la Fed, la persistencia de las transacciones en los eslabones posteriores y la evolución del mantenimiento y los reinicios de las acerías, y mantener una postura operativa estable.