SMM News, 11 de junio:

Mercado de metales:

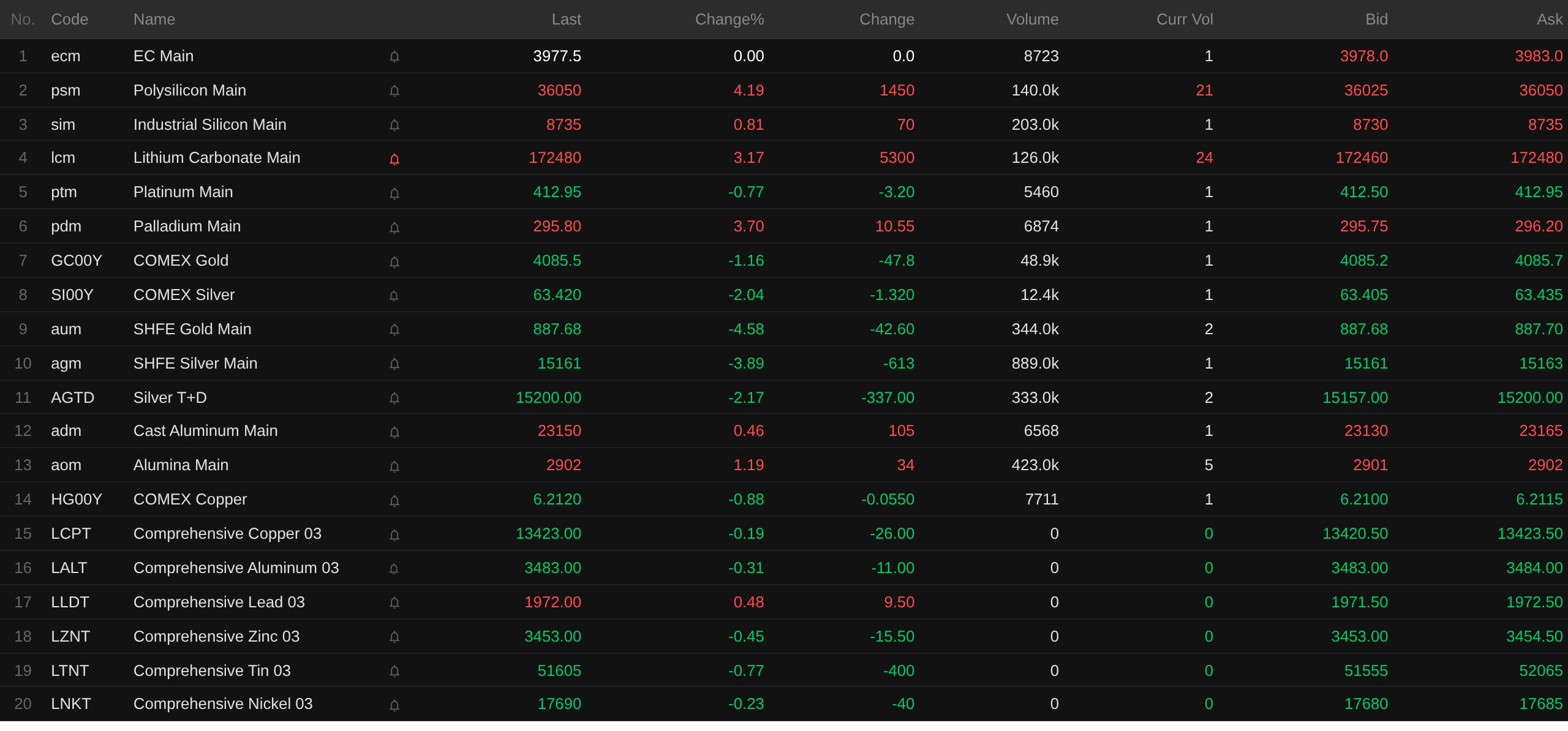

Al cierre de la sesión matinal, los metales básicos en el mercado doméstico mayormente cayeron: el cobre SHFE cayó un 1,4%, el plomo SHFE subió un 0,68% y el estaño SHFE cayó un 1,08%. El níquel SHFE cayó un 1,49%. El aluminio SHFE subió un 0,33%. El zinc SHFE cayó un 2,48%.

Además, el contrato de futuros de aluminio fundido más negociado subió un 0,46%, y el contrato de alúmina más negociado subió un 1,19%. El contrato de carbonato de litio más negociado subió un 3,17%. El contrato de silicio metálico más negociado subió un 0,81%. El contrato de futuros de polisilicio más negociado subió un 4,19%.

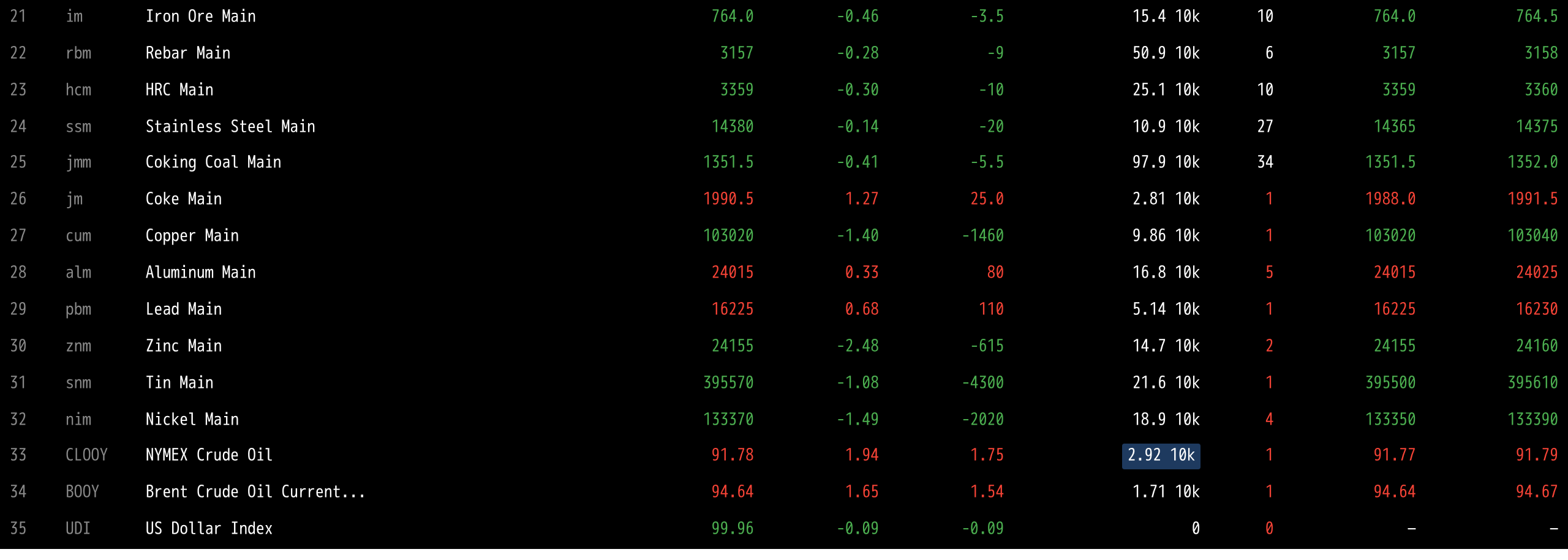

Los metales ferrosos mayormente cayeron: el mineral de hierro cayó un 0,46%, la barra corrugada cayó un 0,28%, la bobina laminada en caliente cayó un 0,3% y el acero inoxidable cayó un 0,14%. Carbón coquizable y coque: el contrato de carbón coquizable más negociado cayó un 0,41%, mientras que el contrato de coque más negociado subió un 1,27%.

Metales básicos en el extranjero: a las 11:43, los metales LME registraron caídas generalizadas. El cobre LME cayó un 0,19%, el aluminio LME cayó un 0,31% y el plomo LME subió un 0,48%. El zinc LME cayó un 0,45%, el estaño LME cayó un 0,77% y el níquel LME cayó un 0,23%.

Metales preciosos: a las 11:43, el oro COMEX cayó un 1,16%, alcanzando un mínimo intradiario de 4.046,2 USD/oz; la plata COMEX cayó un 2,04%. Metales preciosos domésticos: el contrato de oro SHFE más negociado cayó un 4,58%, y el contrato de plata SHFE más negociado cayó un 3,89%.

Además, al cierre de la sesión matinal, el contrato de futuros de platino más negociado cayó un 0,77%, mientras que el contrato de futuros de paladio más negociado subió un 3,7%.

Al cierre de la sesión matinal, el contrato de transporte marítimo de contenedores europeo más negociado se mantuvo sin cambios en 3.977,5 puntos.

A las 11:43 del 11 de junio, movimientos intradiarios de futuros seleccionados:

Mercado al contado y fundamentos

Cobre:Precios al contado del cátodo de cobre Nº 1 de Guangdong frente al contrato del mes actual hoy: el cobre de alta calidad se cotizó a 240 yuanes/t, 80 yuanes/t más que el día de negociación anterior; el cobre de calidad estándar se cotizó con una prima de 180 yuanes/t, 50 yuanes/t más que el día anterior; el cobre SX-EW se cotizó con una prima de 120 yuanes/t, 50 yuanes/t más que el día anterior. El precio promedio del cátodo de cobre Nº 1 de Guangdong fue de 103.625 yuanes/t, 585 yuanes/t menos que el día anterior, mientras que el precio promedio del cobre SX-EW fue de 103.550 yuanes/t, 585 yuanes/t menos que el día anterior. Mercado al contado: el inventario de Guangdong continuó disminuyendo hoy, marcando la octava caída consecutiva...

Frente macroeconómico

China:

[Alianza de Innovación de la Industria de Baterías de Potencia Automotriz de China: En mayo, las ventas de baterías de potencia y almacenamiento de energía en China aumentaron un 47,4% interanual] La Alianza de Innovación de la Industria de Baterías de Potencia Automotriz de China publicó la información mensual de baterías de potencia de mayo de 2026. En mayo, la producción total de baterías de potencia y almacenamiento de energía en China fue de 191,7 GWh, un aumento mensual del 4,2% y un incremento interanual del 55,2%. En mayo, las ventas de baterías de potencia y baterías ESS de China totalizaron 182,2 GWh, un aumento mensual del 11,0% y un 47,4% interanual. De estas, las ventas de baterías de potencia fueron de 127,0 GWh, representando el 69,7% del total, con un aumento mensual del 16,6% e interanual del 45,2%; las ventas de baterías ESS fueron de 55,2 GWh, representando el 30,3% del total, con una caída mensual del 0,1% pero un aumento interanual del 52,7%.

[Changchun: Construir un grupo fabricante de vehículos de clase mundial, apoyando a FAW y Huawei para profundizar la cooperación estratégica] El 15º Plan Quinquenal para el Desarrollo de la Industria Automotriz en Changchun (Borrador para comentarios) ha sido publicado para consulta pública. Menciona brindar apoyo total a las empresas de vehículos para su transformación y actualización, con el objetivo de construir un grupo fabricante de vehículos de clase mundial. Se centra en apoyar a las empresas de vehículos para desarrollar vehículos de nueva energía y energéticamente eficientes y establecer un sistema de marca claro. También apoya a los transportistas para fortalecer la cooperación estratégica con empresas intersectoriales nacionales en el campo de los vehículos conectados inteligentes. En particular, apoya plenamente a China FAW en la integración de recursos de innovación globales y la profundización de la cooperación tecnológica estratégica con Leap Motor, Huawei, DJI y otras empresas en áreas como vehículos de nueva energía y vehículos conectados inteligentes. El plan enfatiza la aplicación de industrialización y la actualización iterativa de tecnologías clave como las baterías de estado sólido, el chip de fusión multidominio 'Hongqi No.1', el modelo grande de conducción inteligente Sinan y el modelo grande de cabina Lingxi. Apoya a China FAW en la profundización de la cooperación estratégica con empresas tecnológicas líderes como Huawei, Baidu e iFLYTEK, así como plataformas de internet, para establecer conjuntamente laboratorios de innovación, centrándose en abordar tecnologías clave como la arquitectura inteligente integrada de nube y dispositivo, la conducción autónoma de Nivel 3 y superior, y la interacción multimodal, creando así una fuente de innovación en vehículos conectados inteligentes con influencia nacional. (De la aplicación WSJ)

El Banco Popular de China realizó operaciones de repo inverso a 7 días por valor de 188.500 millones de yuanes a una tasa de interés del 1,4%, sin cambios respecto a la operación anterior. Hoy no vencieron repos inversos.

En cuanto al dólar estadounidense:

A las 11:43, el índice del dólar estadounidense cayó un 0,09% hasta 99,96. El Departamento de Trabajo de EE. UU. informó el miércoles que el IPC subió un 4,2% interanual en mayo, acelerándose desde el 3,8% del mes anterior. Esto marcó el mayor aumento interanual desde abril de 2023, indicando que los altos costos energéticos debido al conflicto con Irán continúan impulsando las presiones de precios. Desde que EE. UU. e Israel lanzaron ataques contra Irán a fines de febrero, los estadounidenses han sentido el dolor del aumento de los precios del petróleo. El aumento de los costos energéticos ha debilitado la confianza del consumidor. Actualmente, hay pocas señales de que los petroleros puedan obtener permiso sostenido para transitar el Estrecho de Ormuz, lo que significa que se espera que persista la presión de suministro en el mercado energético mundial.

Según la herramienta FedWatch de CME, la probabilidad de que la Fed de EE. UU. mantuviera las tasas de interés estables hasta junio era del 98,4%, con un recorte acumulado de 25 puntos básicos que se veía en solo el 1,6%. La probabilidad de que la Fed mantuviera la tasa actual hasta julio se situó en el 89,1%, con un alza acumulada de 25 puntos básicos en el 9,5% y un recorte acumulado de 25 puntos básicos en el 1,5%.

Art Hogan, estratega jefe de mercado de B. Riley Wealth Management, describió el último informe del IPC como una "historia de dos ciudades". Si bien los datos fueron altamente consistentes con las expectativas, la tendencia general siguió siendo negativa. Esto no alteró la trayectoria de la política para la próxima reunión de la Fed. Sin embargo, el consenso predominante es que la Fed se mantendrá estable, y los futuros de fondos federales actualmente descuentan solo un alza. En resumen, después de una significativa presión de toma de ganancias en las acciones de semiconductores y el sector tecnológico en general, estos factores probablemente fueron fundamentales para ayudar al mercado a recuperar parte del terreno perdido en las primeras operaciones de hoy.

Una nota de investigación de CICC argumentó que la inflación de EE. UU. sigue dominada por factores estructurales, como los shocks energéticos, y que la inflación cíclica aún no es evidente. Sin embargo, advirtió sobre los riesgos de un repunte en la demanda agregada impulsado por la expansión del gasto de capital en IA y la mejora del empleo. En política monetaria, la firma mantuvo su escenario base de que la Fed no realice recortes ni alzas este año. Espera que la postura de la Fed se mantenga restrictiva, señalando que la máxima prioridad del presidente de la Fed, Warsh, al asumir el cargo sería reconstruir la credibilidad de la política, probablemente demostrando determinación al señalar expectativas más fuertes de reducción del balance en lugar de insinuar alzas de tasas. No se puede descartar un escenario de "reducción del balance primero, recortes de tasas retrasados", lo que representa una presión sostenida sobre los activos que entran en conflicto con la filosofía de Warsh, aquellos que dependen de la liquidez y aquellos que se benefician de la emisión excesiva de dólares. (Aplicación de datos Jin10)

En el frente de datos:

Las publicaciones previstas para hoy incluyen la tasa de facilidad de depósito del BCE y la tasa principal de refinanciación del BCE de la zona euro al 11 de junio, las solicitudes iniciales de subsidio por desempleo de EE. UU. para la semana que finaliza el 6 de junio, y el IPP de EE. UU. interanual y mensual de mayo. Además, la atención estará puesta en la segunda conferencia de prensa regular de junio del Ministerio de Comercio; la decisión sobre tasas de interés del BCE; y la conferencia de prensa de política monetaria a cargo de la presidenta del BCE, Christine Lagarde.

En petróleo crudo:

A las 11:43, los precios del petróleo subieron en ambos índices de referencia, con el WTI ganando un 1,94% y el crudo Brent subiendo un 1,65%. Los precios subieron en medio de la escalada del conflicto militar entre EE. UU. e Irán.

El Departamento de Energía de EE. UU. (DOE) declaró el miércoles hora local que EE. UU. busca prestar hasta 40 millones de barriles de petróleo crudo de la Reserva Estratégica de Petróleo (SPR) a empresas energéticas para ayudar a reducir los precios de los combustibles. Este plan es parte de un acuerdo previo para liberar 172 millones de barriles de la SPR. Hasta la fecha, EE. UU. ha prestado aproximadamente 133 millones de barriles de petróleo crudo bajo ese acuerdo. En marzo de este año, después de que EE. UU. e Israel lanzaran una guerra contra Irán el 28 de febrero, EE. UU. llegó a un acuerdo con unos 30 países miembros de la Agencia Internacional de Energía (AIE) para liberar conjuntamente aproximadamente 400 millones de barriles de reservas estratégicas para ayudar a estabilizar el mercado mundial del petróleo. En ese momento, el inventario de la SPR de EE. UU. se situaba en 349,2 millones de barriles, el nivel más bajo desde agosto de 2023. Las empresas que tomaron prestado crudo debían devolver una cantidad igual y pagar una prima de hasta el 24% en forma de crudo adicional. (Aplicación de datos Jin10)

Resumen del mercado al contado:

►

►

►

►

►

►

►

►

►

►

►

![El crudo cae tres semanas seguidas, los metales suben en general, el zinc en la SHFE sube más de un 2%, el estaño en la LME avanza más de un 1%, el oro y la plata repuntan levemente pero sus líneas semanales se desploman [Mercado nocturno]](https://imgqn.smm.cn/usercenter/VphiQ20251217171736.jpg)

![[SMM Flash News] BSH de Alemania modifica el plan eólico marino para mejorar la viabilidad de la subasta de 4 GW en 2027](https://imgqn.smm.cn/usercenter/QnbfL20251217171735.jpeg)

![[Noticia Flash SMM] Los recursos del proyecto Selkirk de NexMetals aumentan casi un 70%, impulsando el equivalente de cobre a 1.100 millones de libras](https://imgqn.smm.cn/usercenter/JMPtY20251217171734.jpeg)