Actualmente, los precios del gas de carbón mostraron una tendencia fluctuante con oscilaciones bruscas, afectados principalmente por el patrón de oferta y demanda de carbón, la regulación estacional y los ajustes en la política energética, con fluctuaciones de precios que superaron con creces las de años anteriores. La razón subyacente fue que la industria del semicoque no pudo absorber por sí sola el aumento de los costes del carbón, lo que resultó en una transmisión de costes gravemente desequilibrada. Cuando los precios del carbón subieron, el semicoque solo pudo trasladar una pequeña parte de los costes, y la gran mayoría fue amortizada por las fundiciones de magnesio primario, y esta tendencia continuó intensificándose.

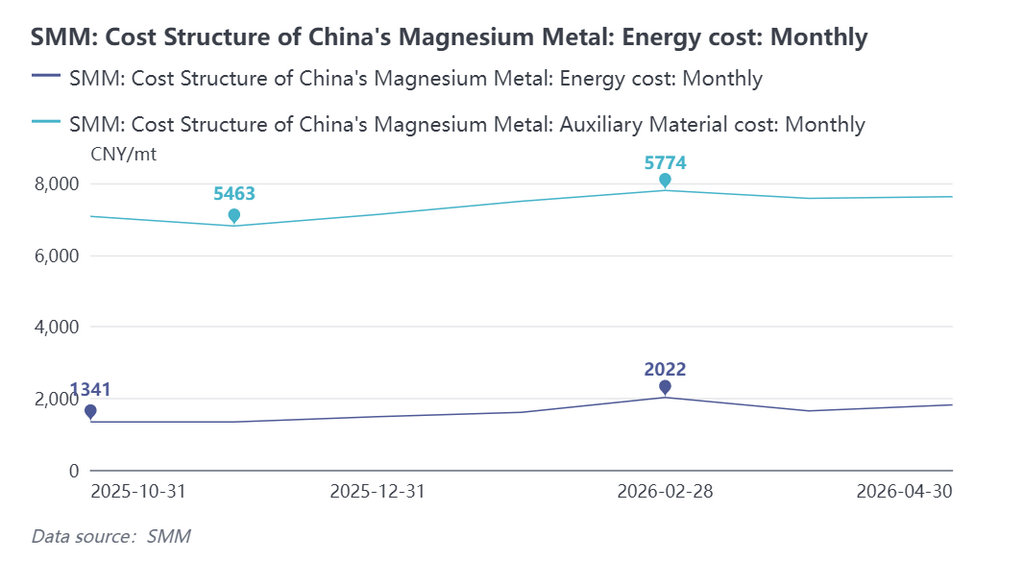

Recientemente, los precios de mercado del ferrosilicio mostraron una tendencia relativamente moderada. Desde 2026, los precios principales del ferrosilicio 75 se mantuvieron estables en el rango de 5.700–6.100 yuanes/t, y el impacto del ferrosilicio en los costes del magnesio se debilitó significativamente. En general, los costes energéticos han reemplazado a los materiales auxiliares como el factor central que impulsa las tendencias de precios del magnesio.

Las pérdidas sostenidas en el semicoque provocaron costes de gas de carbón significativamente más altos que las fundiciones de magnesio primario necesitaban amortizar. Esta cadena de transmisión debilitó notablemente las ventajas de costes de las empresas de magnesio primario estrechamente vinculadas a la industria del semicoque.

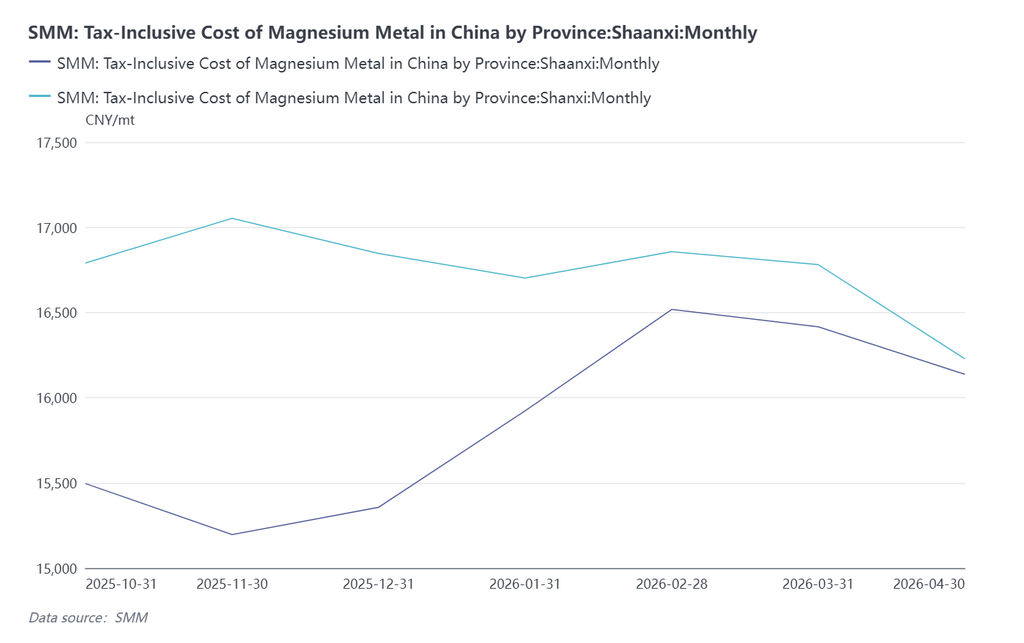

Según los últimos datos de cálculo de costes de SMM de abril de 2026, el panorama regional de costes de la fundición de magnesio primario en China experimentó una importante reestructuración. Los costes de fundición de magnesio primario en Shaanxi, que tradicionalmente disfrutaba de ventajas en la cadena industrial energética, continuaron aumentando, mientras que los costes en Shanxi se mantuvieron relativamente estables. El diferencial de precios entre ambas regiones se redujo significativamente, y las ventajas diferenciadas de costes regionales se desvanecieron de forma gradual.

En general, los costes del carbón y del gas de carbón se han convertido en los factores centrales que impulsan los precios del magnesio primario, la rentabilidad empresarial y la dinámica de la industria, y la tendencia de creciente presión de costes sobre las fundiciones de magnesio primario continúa.