Alrededor del 23 de mayo de 2026, se publicaron de forma concentrada los datos de importación y exportación de abril correspondientes a productos de la cadena industrial del cobalto y las baterías de litio. Los datos mostraron que las importaciones chinas de espodumeno en abril alcanzaron 758.000 toneladas en contenido físico, con una caída intermensual del 9,5% y un aumento interanual del 21,7%. En cuanto a las importaciones de carbonato de litio, China importó 32.650 toneladas en abril, con un incremento intermensual del 9% e interanual del 15%... SMM recopiló los datos de importación y exportación de materiales para baterías, detallados a continuación:

Upstream

Concentrados de litio

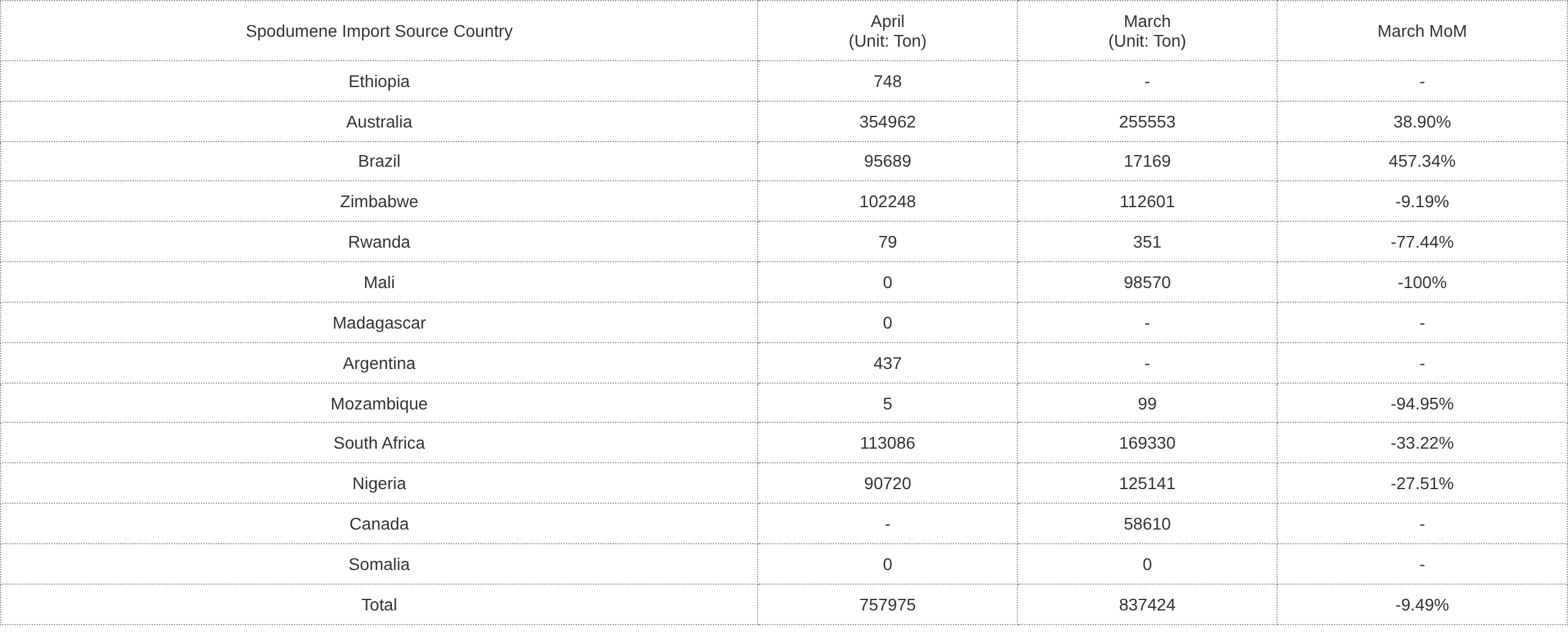

En abril de 2026, las importaciones chinas de espodumeno alcanzaron 758.000 toneladas en contenido físico, con una caída intermensual del 9,5% y un aumento interanual del 21,7%, equivalente a aproximadamente 63.000 toneladas de LCE. Los datos aduaneros mostraron que las importaciones de espodumeno en abril retrocedieron intermensualmente respecto a marzo, alcanzando 758.000 toneladas en contenido físico. Por país de origen, las llegadas a puerto de mineral australiano volvieron a niveles relativamente normales, con más de 350.000 toneladas este mes, un aumento intermensual del 38,9%; los envíos previos de Zimbabue llegaron en el mes con 102.000 toneladas, una caída intermensual del 9,2%; Sudáfrica y Nigeria registraron cierta contracción en las llegadas mensuales a puerto, mientras que el mineral de Mali prácticamente no tuvo llegadas notables este mes debido al impacto de los calendarios de envío. Cabe destacar que el polvo de mineral de espodumeno vendido por Brasil a principios de 2026 llegó a los puertos este mes, impulsando un aumento significativo en las llegadas desde este país.

Además, tras el análisis de SMM, el mineral recibido en el mes equivalía a 63.000 toneladas de LCE. Entre el mineral recibido, los concentrados de litio representaron el 67%, con una participación ligeramente a la baja intermensualmente, principalmente porque, aparte de Australia, el mineral de otros países de origen contenía mineral de grado relativamente bajo.

Fuente: Aduanas de China, compilado por SMM

En cuanto a los precios spot de concentrados de espodumeno (CIF China), según las cotizaciones spot de SMM, los precios spot fluctuaron al alza en abril. Al 30 de abril, el precio spot de concentrados de espodumeno (CIF China) subió a 2.540 $/t, un aumento de 221 $/t respecto al precio de fin de marzo de 2.313 $/t, una ganancia del 9,81%.

Según SMM, los precios del carbonato de litio continuaron subiendo en abril, y los precios de los concentrados de espodumeno subieron en línea con los precios de las sales, con ganancias superiores a las del propio carbonato de litio, lo que provocó que las empresas no integradas que compraban concentrados de espodumeno en el mercado externo sufrieran pérdidas, manteniéndose la rentabilidad spot en déficit. En abril, la circulación spot de concentrados de lepidolita se relajó relativamente. Mientras tanto, a medida que los precios del carbonato de litio subieron, las tarifas de procesamiento para empresas no integradas también aumentaron en consecuencia, preservando un cierto margen de beneficio para sus operaciones de procesamiento y permitiendo a estas empresas lograr rentabilidad en el mercado spot.

Sin embargo, recientemente, los precios de los concentrados de espodumeno se ajustaron en consonancia con las fluctuaciones del precio del carbonato de litio, y el centro de transacciones de precios se desplazó a la baja. Según los últimos hallazgos de SMM, perturbados por rumores de reanudación de producción en minas de Jiangxi esta semana, los precios de futuros y spot del carbonato de litio cayeron, arrastrando aún más el centro general de transacciones. Actualmente, las minas de litio mostraron una débil disposición a realizar envíos, y las transacciones se concentraron principalmente entre comerciantes y compradores. El inventario de mineral de litio en puertos continuó disminuyendo.De cara al futuro, aún se debe prestar atención al posible suministro ajustado de mineral de litio provocado por las altas tasas de operación en la industria de productos químicos de litio, y se esperaba que los precios del mineral de litio se mantuvieran firmes.

Carbonato de litio

Según datos aduaneros, China importó 32.650 toneladas de carbonato de litio en abril, un aumento del 9% intermensual y del 15% interanual. De este total, 21.000 toneladas se importaron de Chile (65% del total de importaciones), 9.555 toneladas de Argentina (29%) y 1.100 toneladas de Indonesia (3%). De enero a abril, las importaciones acumuladas de carbonato de litio de China alcanzaron 116.000 toneladas, un aumento acumulado del 47% interanual.

En abril, China exportó 370 toneladas de carbonato de litio, una caída del 17% intermensual y del 50% interanual. De enero a abril, las exportaciones acumuladas de carbonato de litio de China totalizaron 1.886 toneladas, un aumento acumulado del 7% interanual. En abril, China importó 17.942 toneladas de sulfato de litio, un aumento del 9% intermensual y del 296% interanual. De enero a abril, las importaciones acumuladas de sulfato de litio de China alcanzaron 58.900 toneladas, un aumento acumulado del 121% interanual.

Según las cotizaciones spot de SMM, los precios spot del carbonato de litio en general mostraron una tendencia alcista en abril. Al 30 de abril, el precio spot del carbonato de litio subió a 177.000 yuanes/tonelada, un aumento de 14.000 yuanes/tonelada o un 8,59% respecto a los 163.000 yuanes/tonelada del 31 de marzo.

Según el análisis de SMM, los precios del carbonato de litio en China siguieron una tendencia en forma de "V", primero bajando y luego subiendo en abril, con un precio promedio mensual que aumentó un 6% intermensual. En los primeros diez días, las disrupciones geopolíticas en Oriente Medio intensificaron el sentimiento global de aversión al riesgo, provocando que los precios de los metales no ferrosos y del carbonato de litio fluctuaran a la baja. En la segunda mitad del mes, impulsados por la prohibición de exportaciones de Zimbabue, las renovaciones de licencias mineras en Jiangxi y el aumento de costos, los precios comenzaron a repuntar y fluctuar al alza, con un desplazamiento notable del centro de precios hacia niveles más altos a fin de mes. Las compras tanto aguas arriba como aguas abajo permanecieron estancadas, con el diferencial de precio psicológico ampliándose semana a semana. Los productores aguas arriba mantuvieron los precios firmes y se abstuvieron de vender, sosteniendo precios de oferta elevados; los compradores aguas abajo realizaron adquisiciones justo a tiempo únicamente, con niveles de precio psicológico concentrados en 155.000-175.000 yuanes/t, reabasteciendo en las caídas solo cuando los precios bajaban rápidamente. En abril, los precios spot del carbonato de litio grado batería cayeron a alrededor de 155.500 yuanes/t en los primeros diez días, para luego repuntar hasta 177.000 yuanes/t a fin de mes.

Al 29 de mayo, el carbonato de litio spot grado batería doméstico se cotizaba a 174.000-181.000 yuanes/t, con un precio promedio de 177.500 yuanes/t.

Hidróxido de litio

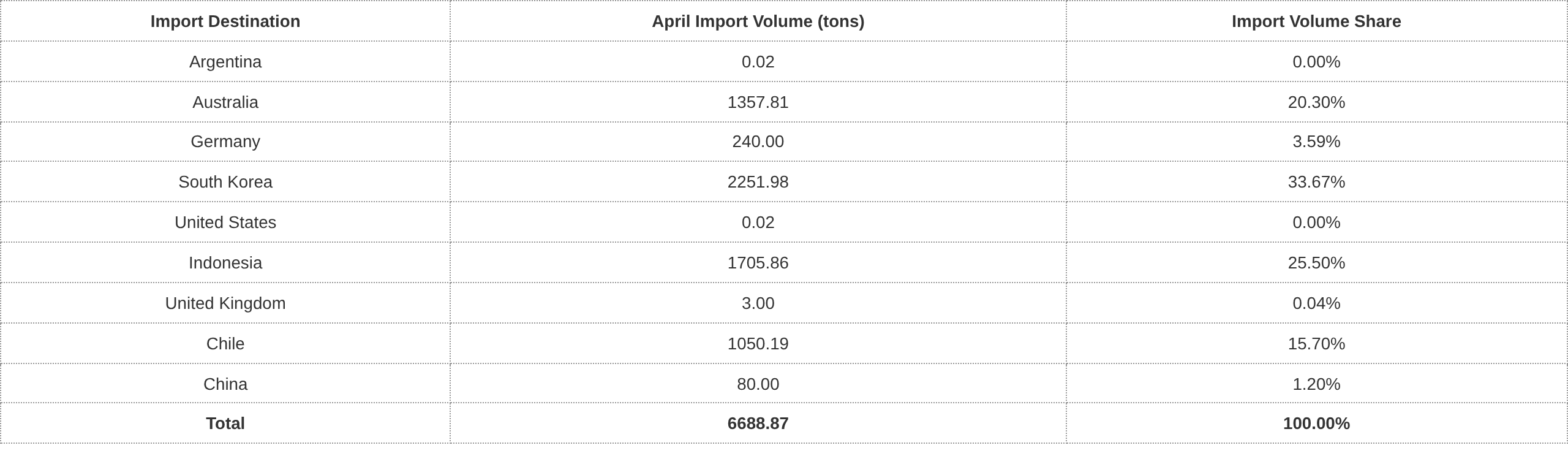

Según datos aduaneros, en abril de 2026, China importó 6.689 t de hidróxido de litio, un 9% más intermensual y cuatro veces más interanual. De este total, 2.252 t se importaron de Corea del Sur, representando el 34% de las importaciones totales; 1.706 t provinieron de Indonesia, representando aproximadamente el 25% de las importaciones; y el 40% restante provino de Australia y Chile.

En abril, China exportó 5.535 t de hidróxido de litio, un 76% más intermensual y un 31% más interanual, de las cuales 3.915 t se exportaron a Corea del Sur y 864 t a Japón.

La producción continuamente débil de materiales catódicos ternarios fuera de China limitó la capacidad de absorción de hidróxido de litio en los mercados exteriores, generando un ligero superávit en dichos mercados, lo que a su vez amplió el diferencial de precios entre los mercados doméstico e internacional. Mientras tanto, dado que los proveedores fuera de China habían firmado previamente acuerdos de suministro a largo plazo con comerciantes domésticos, pudieron colocar continuamente hidróxido de litio en el mercado chino. Bajo el efecto combinado de estos factores, el patrón comercial del hidróxido de litio continuó revirtiéndose (pasando de exportaciones netas a importaciones netas).

Fuente: Aduanas de China, recopilado por SMM

Materiales para baterías

LiPF6

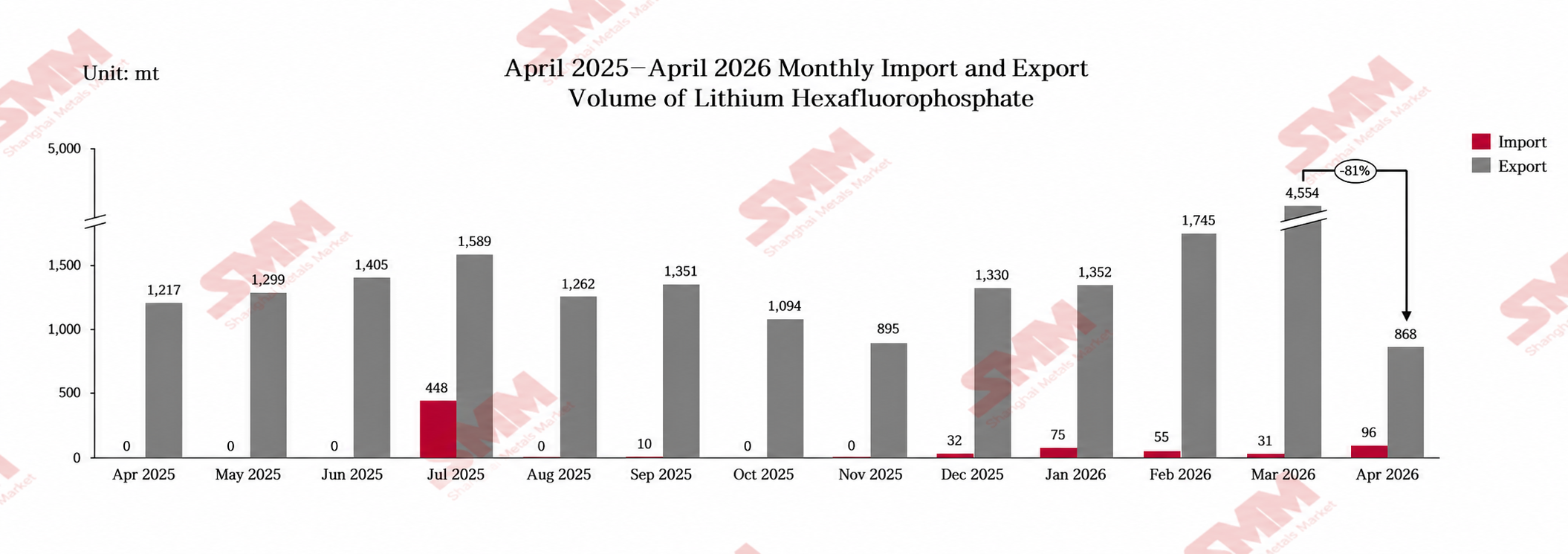

Según datos de Aduanas de China, en abril de 2026, las exportaciones acumuladas de LiPF6 de China totalizaron aproximadamente 868 t, una caída de aproximadamente 80,9% intermensual, mientras que las importaciones acumuladas fueron de aproximadamente 96 t.

En cuanto a las exportaciones, las exportaciones de LiPF6 de China en abril de 2026 fueron de aproximadamente 868 t, una disminución de aproximadamente 80,9% intermensual respecto a marzo y de aproximadamente 33,2% interanual. Específicamente, dado que la política de devolución del IVA a la exportación de LiPF6 fue oficialmente abolida a partir del 1 de abril de 2026, las empresas se apresuraron a exportar por adelantado en marzo, y las empresas de electrolitos fuera de China acumularon cierto inventario, lo que provocó caídas intermensuales en las exportaciones de China a múltiples países de destino principales en abril. Las exportaciones a Polonia fueron de 337,5 t (caída de aproximadamente 80,4% intermensual), Corea del Sur 81,804 t (caída de aproximadamente 92,56% intermensual), República Checa 150 t (caída de aproximadamente 67,43% intermensual) y EE. UU. 101,908 t (caída de aproximadamente 61,7% intermensual). Solo las exportaciones a Japón aumentaron: 191,37 t (aumento de aproximadamente 50,77% intermensual).

Grafito artificial

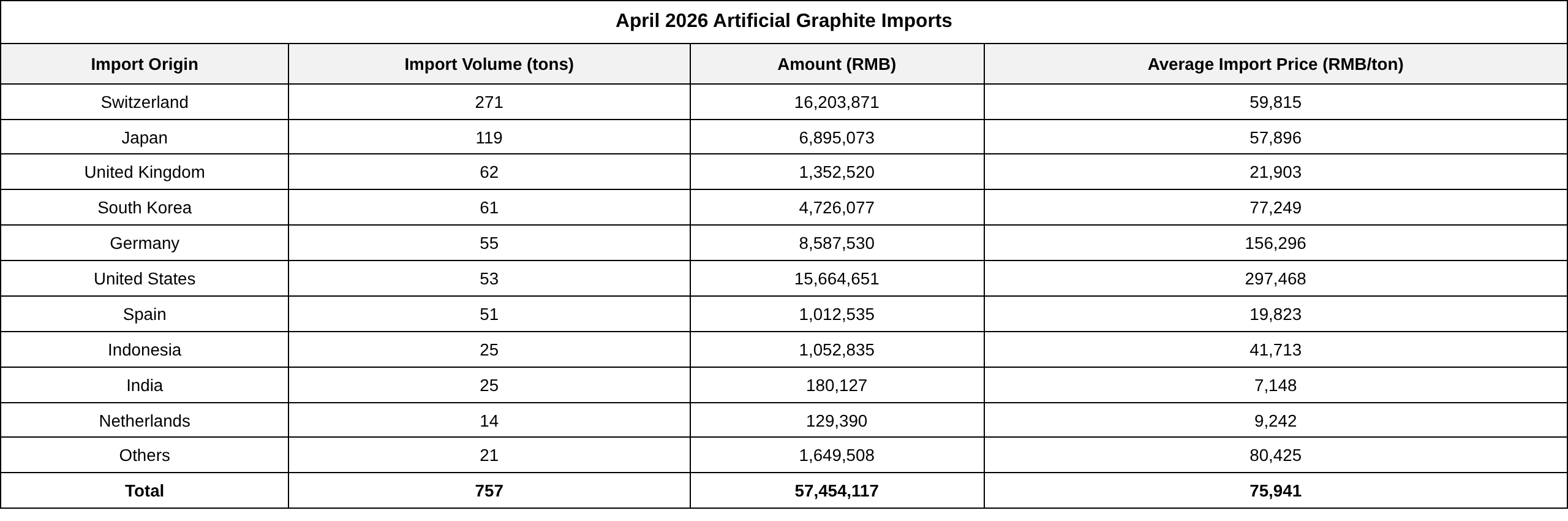

En abril de 2026, las importaciones de grafito artificial de China fueron de 757 t, un aumento de 12,4% intermensual y una caída de 32,9% interanual. En cuanto al precio promedio de importación, en abril de 2026, el precio promedio de importación del grafito artificial en China fue de 75.941 yuanes/t, un aumento de 23,1% intermensual y de 14,6% interanual.

En abril de 2026, las exportaciones de grafito artificial de China totalizaron 45.895 t, un aumento de 22,3% intermensual pero una caída de 21% interanual. En cuanto al precio promedio de exportación, en abril de 2026, el precio promedio de exportación del grafito artificial de China fue de 9.214 yuanes/t, una caída de 6,6% intermensual pero un aumento de 0,26% interanual.

Las exportaciones de las cinco principales provincias exportadoras aumentaron 21% intermensual respecto al mes anterior, con dos provincias registrando incrementos en el volumen de exportación superiores al 35% intermensual, y otra provincia registrando un aumento de 20% intermensual.

En el mercado de importación, los pedidos de las empresas de baterías de potencia aguas abajo en China se recuperaron gradualmente en abril. Combinado con la estrechez temporal en la capacidad spot de las principales empresas de ánodos, se liberó la demanda de reposición de inventarios, impulsando las importaciones de grafito artificial a repuntar desde la debilidad en términos intermensuales. Sin embargo, los volúmenes de importación se mantuvieron a la baja interanualmente, principalmente porque la industria china de ánodos contaba con una amplia capacidad general con oferta aún excedentaria, la autosuficiencia nacional continuó fortaleciéndose y la dependencia de la industria de materias primas y productos terminados importados disminuyó de manera constante.

Grafito en escamas

En abril de 2026, las importaciones chinas de grafito en escamas totalizaron 3.178 t, con una caída del 19% intermensual y del 45% interanual.

Fuente de datos: Aduanas de China, SMM

En abril de 2026, las exportaciones chinas de grafito en escamas totalizaron 4.093 t, con una caída del 50% intermensual y del 54% interanual.

En el mercado de exportación, la política de devolución de impuestos a la exportación de grafito en escamas fue oficialmente cancelada este mes, reduciendo directamente los márgenes de beneficio de las empresas de comercio exterior y debilitando significativamente la disposición general a exportar. Mientras tanto, el ritmo de aprobación de licencias de exportación de grafito en escamas se ralentizó, obstaculizando los procesos de envío del comercio exterior. Sumado a la débil demanda de uso final fuera de China, múltiples factores bajistas se combinaron para impulsar directamente una fuerte caída en los volúmenes de exportación de la industria.

El mercado de importación también continuó debilitándose. Las mercancías originalmente destinadas a la exportación se redirigieron a la circulación de ventas nacionales, con fuentes de suministro local cada vez más abundantes en China. El entusiasmo del mercado por las compras de importación fue insuficiente, lo que finalmente provocó que las importaciones también disminuyeran este mes.

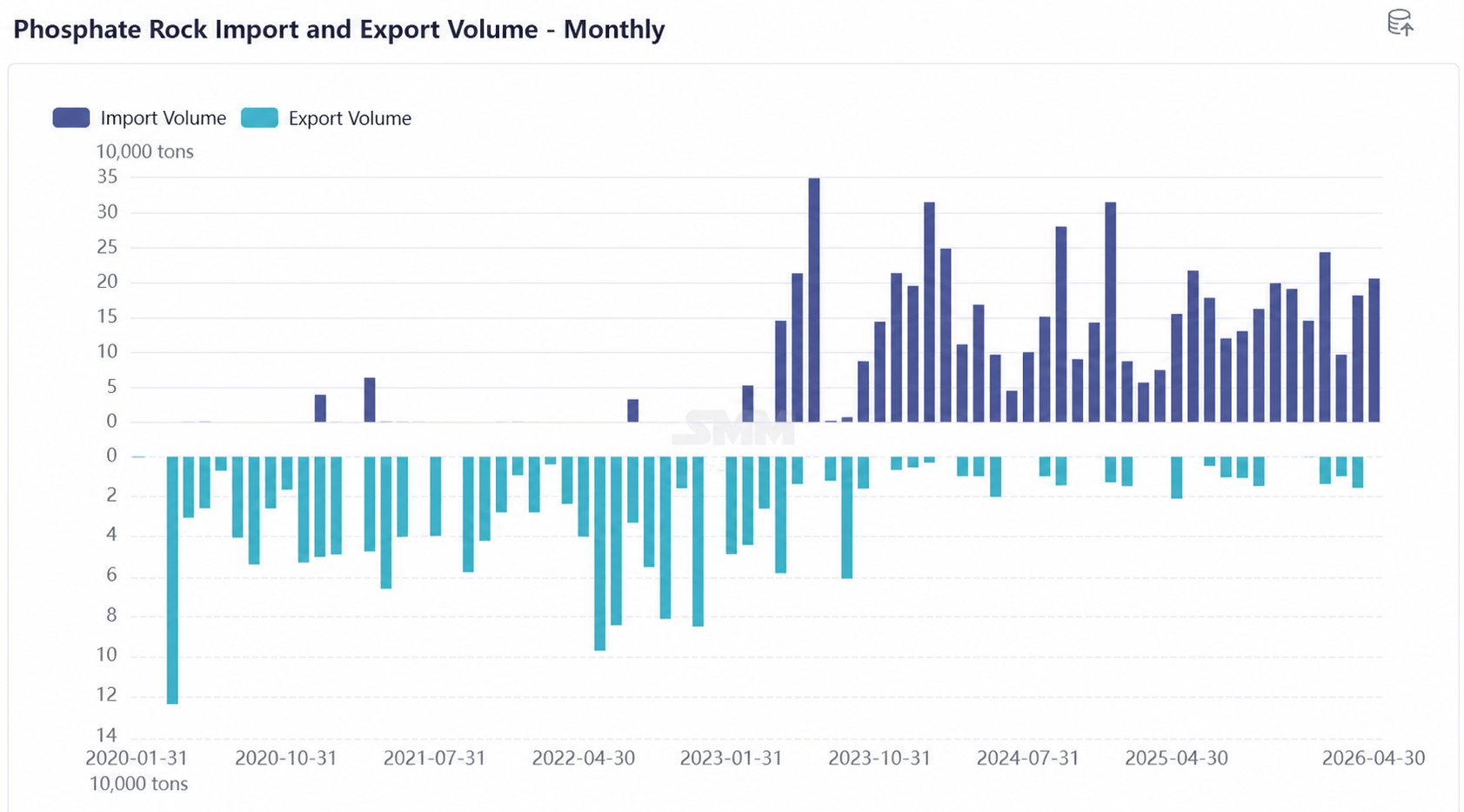

Mineral de fosfato

El 20 de mayo de 2026, según datos aduaneros, las importaciones chinas de mineral de fosfato totalizaron 207.000 t en abril de 2026. Las importaciones de abril aumentaron un 13,5% respecto a las 182.000 t de marzo. El valor total de las importaciones en abril fue de 19,741 millones de dólares, un aumento del 35,7% intermensual respecto a los 14,552 millones de dólares de marzo. El precio unitario promedio fue de 95,5 $/t, un aumento del 19,6% respecto a los 79,9 $/t de marzo.

Comentario sobre importaciones: En mayo, las exportaciones de mineral de fosfato de Egipto enfrentaron un "endurecimiento de políticas y debilitamiento de la demanda". El 13 de mayo, el Ministerio de Petróleo y Recursos Minerales de Egipto anunció que ya no firmaría nuevos contratos de exportación de mineral de fosfato. Previamente, el primer ministro egipcio Mustafa Madbouly declaró claramente en una reunión el 10 de mayo que el gobierno estaba impulsando una transición de la exportación de materias primas a la fabricación de productos de alto valor añadido como los fertilizantes fosfatados. Los contratos a largo plazo ya firmados no se verían afectados. Se espera que esto impulse al alza los precios de importación y pueda afectar las importaciones.

Cobalto

Productos intermedios de hidrometalurgia de cobalto

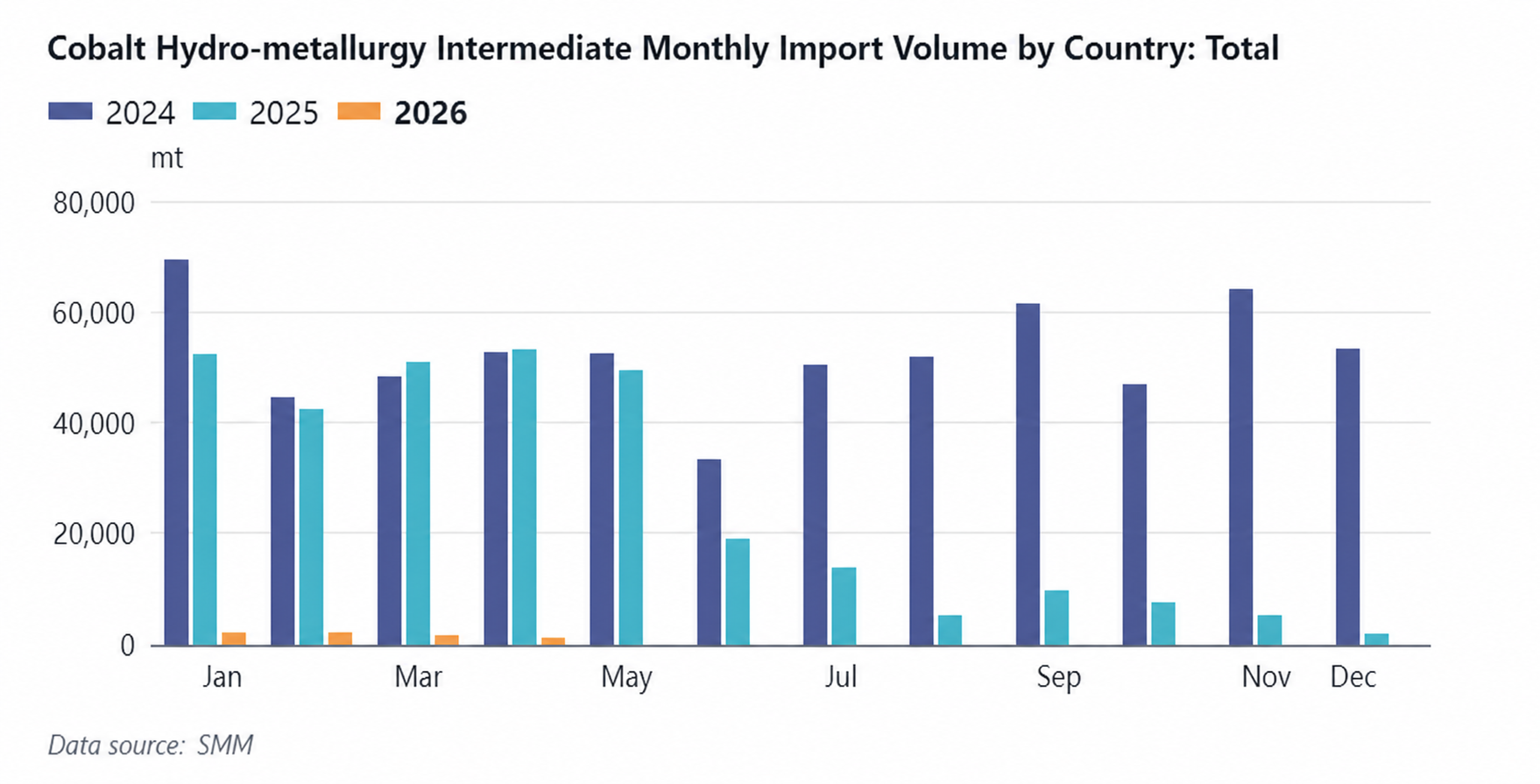

En abril de 2026, las importaciones chinas de productos intermedios de hidrometalurgia de cobalto fueron de aproximadamente 1.247 tm en contenido físico, con una caída del 26% intermensual y del 98% interanual. De ellas, las importaciones procedentes de la RDC fueron de aproximadamente 945 tm en contenido físico, con una caída del 43% intermensual y del 98% interanual. En abril de 2026, el precio medio de importación de los productos intermedios de hidrometalurgia de cobalto de China fue de 17.187 $/tm en contenido físico, con un aumento del 2,63% intermensual. Se supo que la mayoría de las empresas mineras habían completado las aprobaciones de cuotas del T4 2025, pero las aprobaciones de cuotas del T1 2026 se ralentizaron nuevamente debido a cuestiones procedimentales de muestreo, detección y otros trámites. Además, la capacidad de transporte en la RDC era limitada. Las flotas, impulsadas por consideraciones económicas, priorizaron el transporte de productos petrolíferos y químicos con escasez de producción, seguidos de otros metales con ciclos de rotación más cortos, quedando el cobalto en último lugar entre los metales no ferrosos, lo que significaba que el cobalto enfrentaba problemas significativos de capacidad de transporte. Limitadas por los factores anteriores, las empresas mineras se centraron principalmente en acumular inventario en tránsito y aún no habían organizado reservas concentradas de buques, por lo que la llegada de grandes lotes de productos intermedios a los puertos podría seguir retrasándose.

Cobalto en bruto

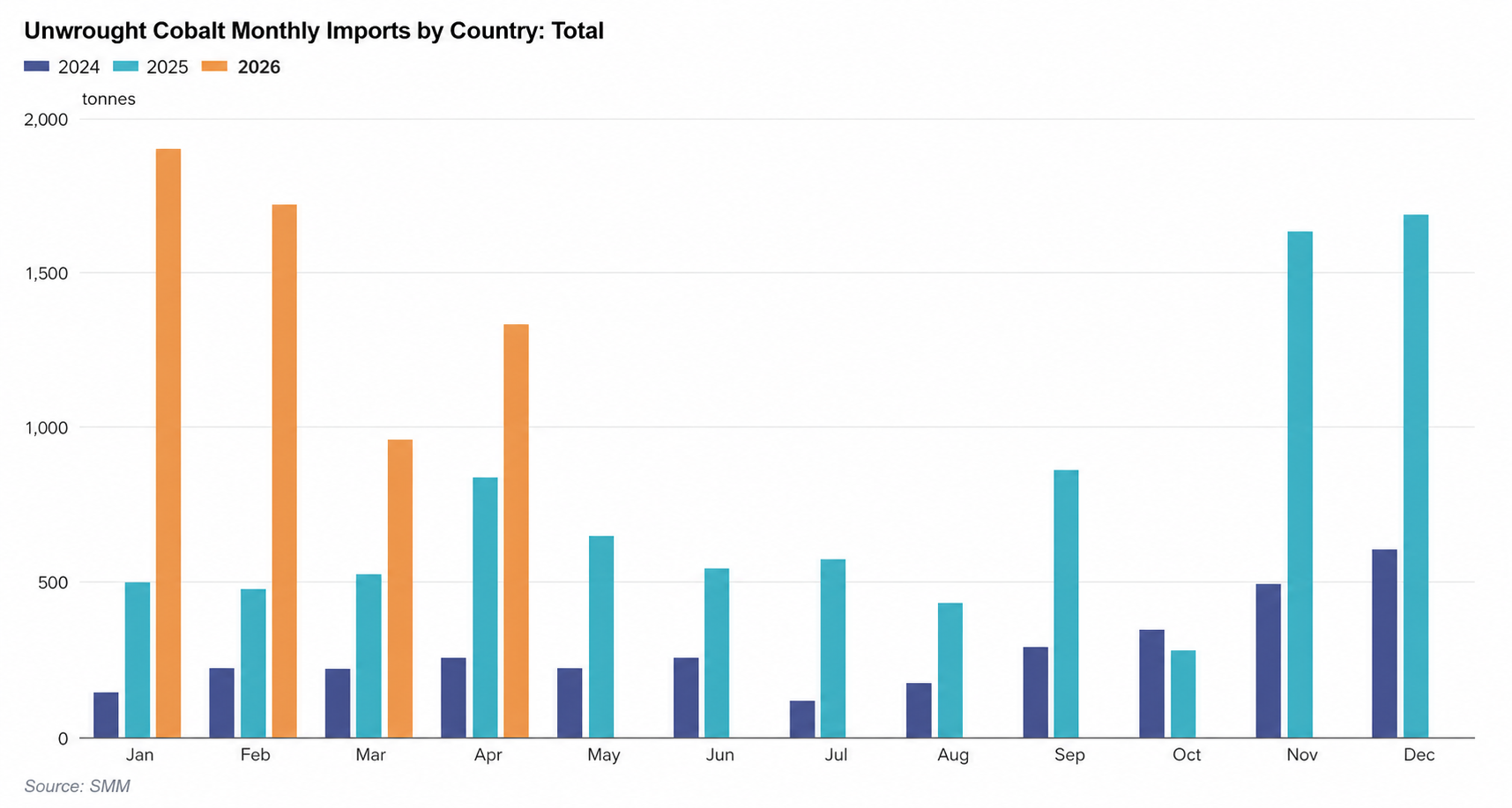

En abril de 2026, las importaciones chinas de cobalto en bruto fueron de aproximadamente 1.334 tm, con un aumento del 39% intermensual y del 59% interanual. En abril, las importaciones de cobalto refinado procedieron principalmente de Indonesia, Rusia y Madagascar, con importaciones de 462 tm, 457 tm y 182 tm respectivamente. La principal razón del aumento este mes fue que las fundiciones nacionales carecían de materias primas de productos intermedios e importaron placas y briquetas de cobalto para redisolución con el fin de garantizar la producción normal. En cuanto a los precios medios de importación, el precio medio de importación del cobalto en bruto de China en abril de 2026 fue de 52.724 $/tm, con un aumento del 4,72% intermensual. Las importaciones acumuladas de enero a abril de 2026 totalizaron 5.916 tm, con un aumento acumulado del 153% interanual.

En cuanto a las exportaciones, las exportaciones chinas de cobalto en bruto en abril de 2026 fueron de aproximadamente 218 tm, con una caída del 47% intermensual y del 95% interanual. Por país, las exportaciones de China a EE. UU. cayeron significativamente, con exportaciones a EE. UU. en abril de 35 tm, un descenso del 87,5% MoM. La razón principal fue que la demanda de cobalto refinado de grado aleación en EE. UU. retrocedió en abril, y el cobalto refinado de marcas fuera de China ya era suficiente para satisfacer la demanda regional, con algunos comerciantes de cobalto refinado redirigiendo sus destinos de EE. UU. de vuelta a China. En cuanto al precio medio de exportación, el precio medio de exportación del cobalto en bruto de China en abril de 2026 fue de 54.590 $/tm, un aumento del 5,80% MoM. Las exportaciones acumuladas de enero a abril de 2026 totalizaron 1.792 tm, un descenso del 76% interanual.