22 de mayo de 2026

Aspectos destacados

- El arancel de importación del oro se elevó drásticamente en un 9% –del 6% al 15%, el mayor incremento registrado– junto con un endurecimiento regulatorio más amplio

- Los precios domésticos del oro aún no han reflejado plenamente el aumento arancelario en un contexto de demanda débil y oferta abundante; los mercados locales presentan actualmente un fuerte descuento respecto al precio de importación

- Las tendencias pasadas indican que un arancel más alto incrementa los flujos no oficiales, aunque las importaciones oficiales se mantienen relativamente resilientes

- Se espera que la demanda de oro se modere en 2026, con una caída proyectada de 50-60 t (~10% interanual) en la demanda de joyería y lingotes y monedas debido al aumento del arancel de importación.

Medidas políticas sobre las importaciones de oro

Desde principios de abril, el gobierno ha adoptado una serie de medidas destinadas a moderar las importaciones de oro. Estas han formado parte de un esfuerzo más amplio por conservar las reservas de divisas en un contexto de incertidumbre geopolítica y creciente presión sobre la INR, que se ha depreciado más de un 7% en lo que va del año. Estas medidas incluyen acciones basadas en precios, endurecimiento administrativo y regulatorio, y mensajes dirigidos al consumidor. Si bien son destacables, no carecen de precedentes; el oro se encuentra entre las cinco principales importaciones de India, representando el 8% de las importaciones de mercancías del país en 2025, y medidas similares se han utilizado en el pasado.

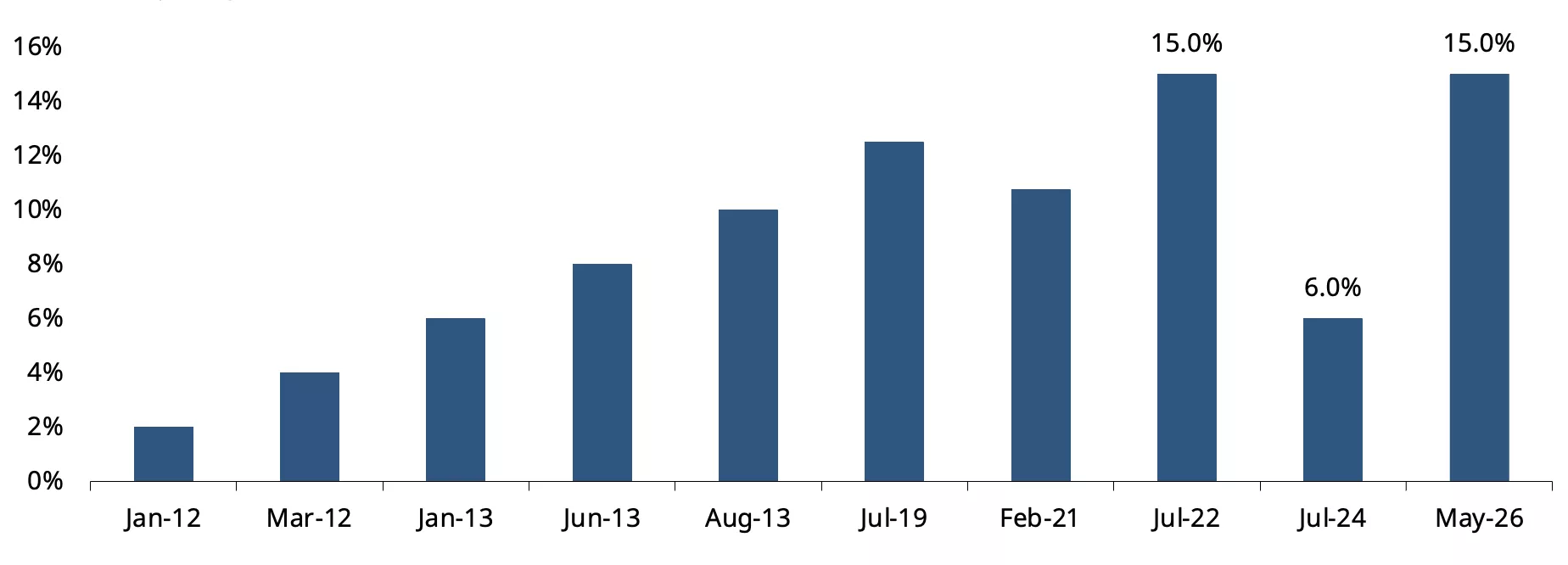

En el frente de precios, el arancel de importación del oro se elevó drásticamente del 6% al 15%, lo que constituye el mayor incremento individual registrado y revierte completamente la reducción arancelaria de julio de 2024 (Gráfico 1). También se endurecieron las normas para las importaciones de oro vinculadas a exportaciones (bajo el esquema de autorización anticipada) y el Primer Ministro ha apelado directamente a los consumidores, instándolos a evitar la compra de oro durante un año.

Gráfico 1: El arancel de importación invierte su curso

Arancel aduanero sobre el oro (%)*

*A 13 de mayo de 2026

Fuente: CBIC, World Gold Council.

Estas medidas siguieron a una serie de acciones políticas que se interpretaron como esfuerzos para frenar la importación de oro, incluyendo el retraso en la emisión de licencias anuales para importaciones de lingotes a bancos, restricciones a la importación de todas las formas de joyería de oro, plata y platino y aleaciones de platino; y el continuo retraso en la emisión de la notificación que exime a los bancos del Impuesto Integrado sobre Bienes y Servicios (IGST), lo que llevó a los bancos a pausar las importaciones de lingotes durante más de un mes.

El patrón de revisiones del arancel de importación del oro

Hasta la fecha, las revisiones del arancel de importación del oro en India han sido infrecuentes, con largos períodos de estabilidad entre revisiones. Las importaciones de oro estaban sujetas a un arancel fijo (una cantidad fija en rupias por cada 10 g) antes de 2012, pero este fue posteriormente reemplazado por una estructura arancelaria basada en el valor. Entre 2012 y 2013, los aranceles se elevaron repetidamente mediante una serie de incrementos del 2%, hasta alcanzar el 10%. A esto le siguió un prolongado intervalo de casi seis años antes de un nuevo aumento del 2,5% en julio de 2019. Desde entonces, las revisiones se han vuelto más amplias y frecuentes, incluyendo reducciones arancelarias en 2021 y 2024 y fuertes aumentos en 2022 y 2026, lo que refleja un uso más activo de los aranceles de importación para gestionar la dinámica comercial.

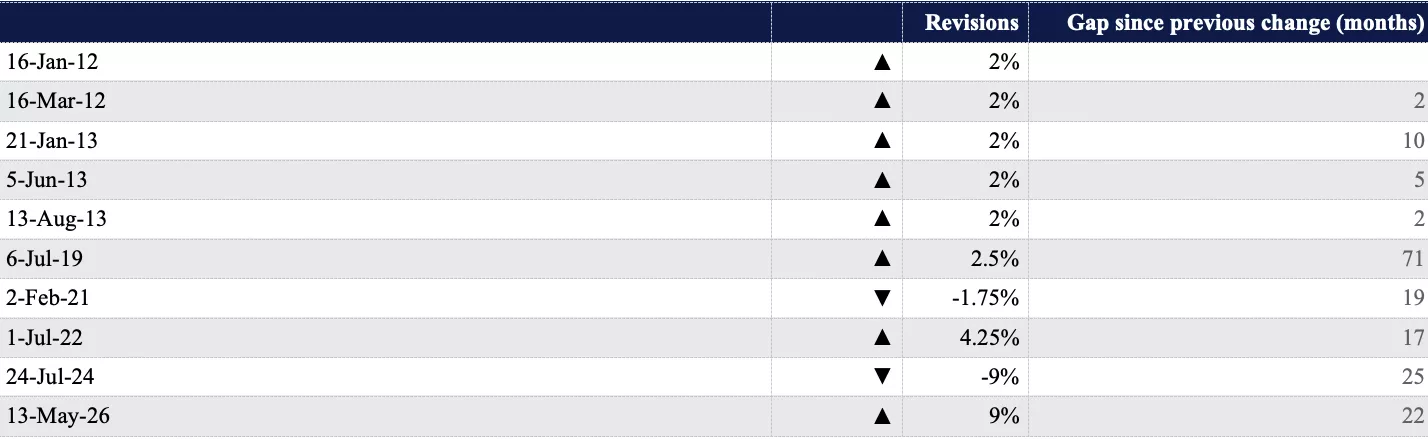

Tabla 1: Ciclo del arancel de importación del oro en India

Fuente: CBIC, World Gold Council

Ajuste de precios – el efecto de rezago arancelario

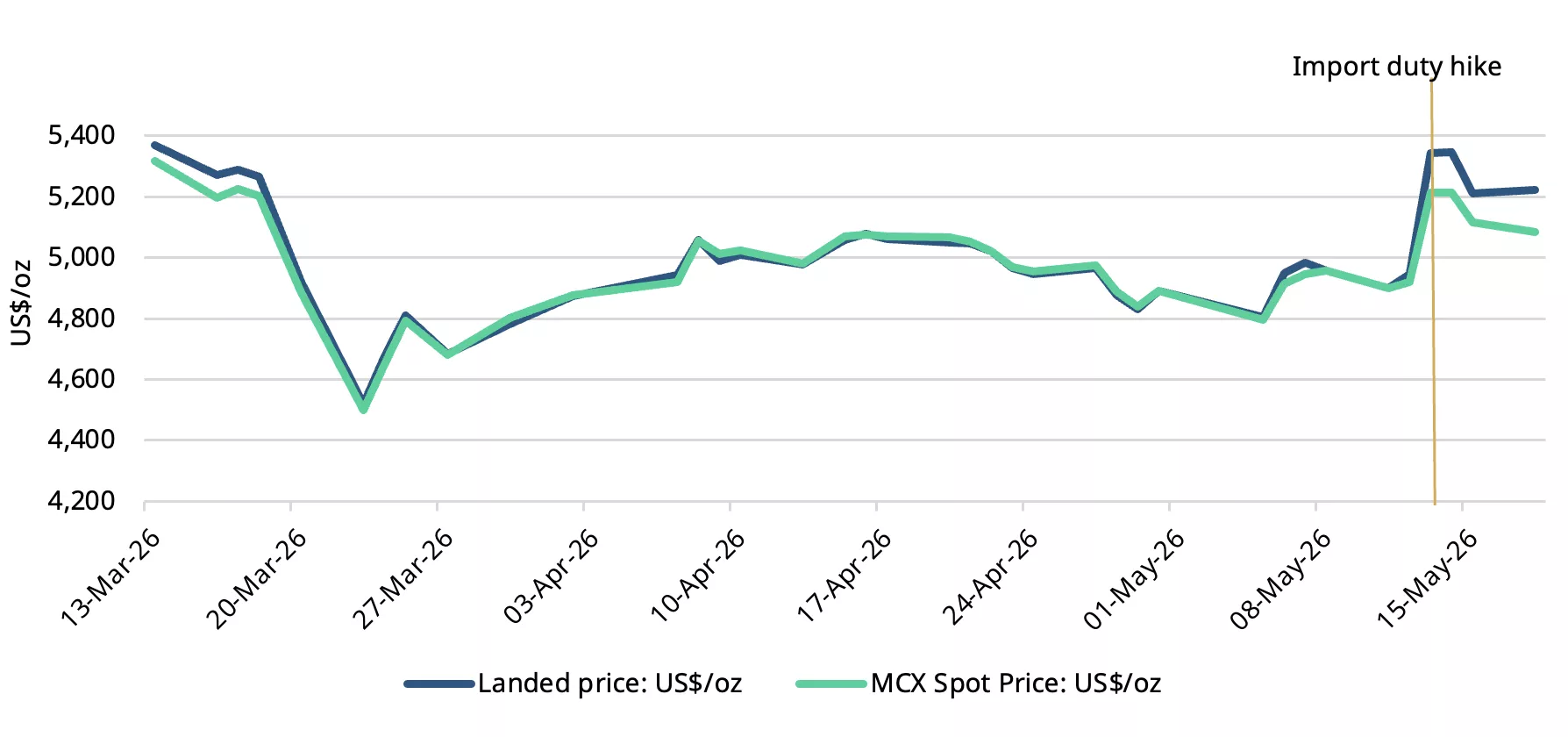

Como era de esperar, el aumento arancelario provocó un incremento inmediato en los precios domésticos del oro. Sin embargo, la subida de precios fue inferior al aumento del 9% en el arancel. Los precios del mercado físico, representados por el precio spot del oro en MCX, han subido en un rango del 4% al 6% desde el cambio arancelario.

Si bien el aumento arancelario eleva mecánicamente el precio doméstico oficial o precio de importación, los precios del mercado físico no reflejan total ni inmediatamente el incremento arancelario, sino que se ajustan con un rezago, particularmente cuando el cambio es tan pronunciado como el actual 9%. Además, el aumento se produjo en un momento de demanda estacionalmente débil –las compras para bodas de verano ya han concluido en gran medida, y el período de mediados de mayo a mediados de junio se considera desfavorable para comprar oro– lo que limita la transmisión completa del aumento arancelario. La retroalimentación del mercado indica que existe oferta abundante proveniente del intercambio de joyería de oro antigua por nueva, y la probable anticipación de importaciones, lo que limita aún más el alza de precios.

Gráfico 2: Los precios han subido menos que el aumento arancelario

Precio de importación y precio spot del oro en MCX en USD por onza*

*A 18 de mayo de 2026. El precio de importación es el precio internacional (LBMA Gold Price AM) ajustado por impuestos de importación.

Fuente: Bloomberg, CBIC, World Gold Council.

Los precios nacionales del oro cotizan con un fuerte descuento tras la revisión arancelaria

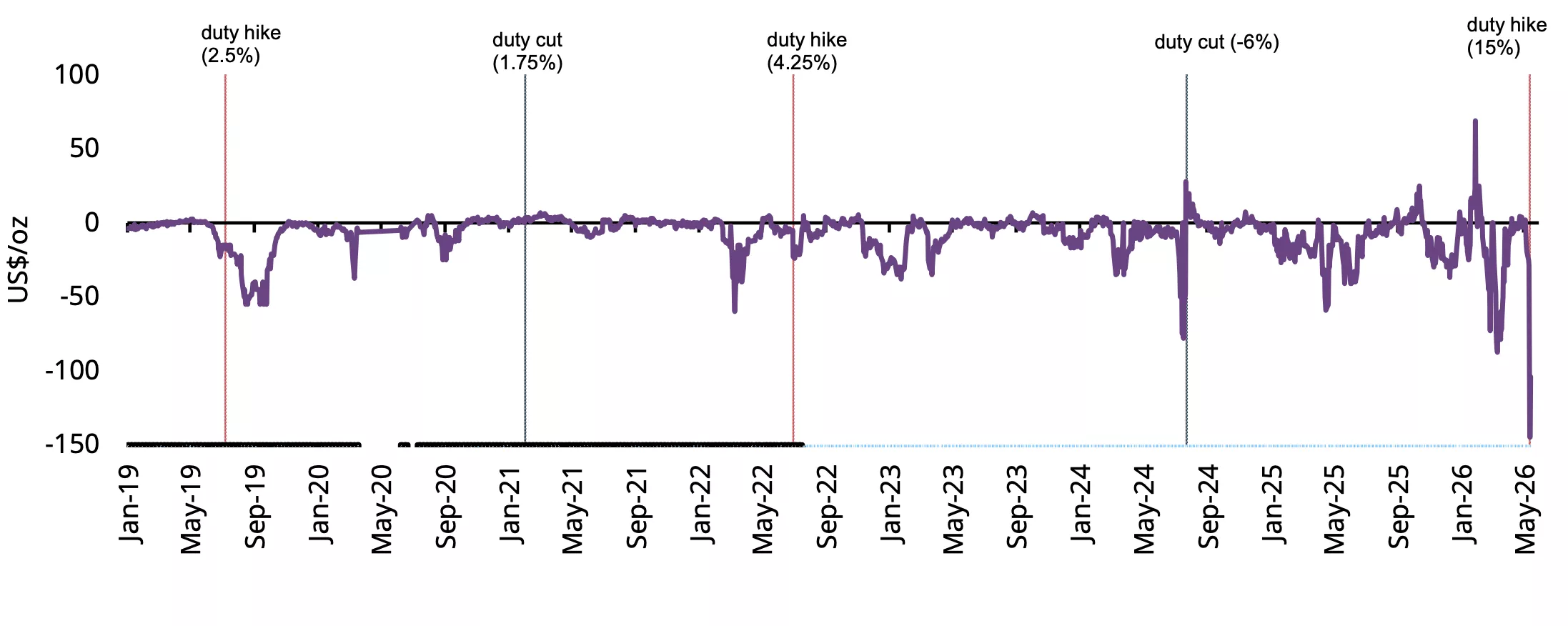

Inmediatamente después del aumento del arancel de importación, los precios nacionales del oro cotizaron con un fuerte descuento respecto a los precios oficiales, ampliándose desde un promedio de 14 USD/oz la semana previa al aumento arancelario hasta casi 150 USD/oz (Gráfico 3). El alza de los precios nacionales tras el incremento arancelario provocó la toma de beneficios por parte de los inversores, impulsando la oferta incluso mientras las compras físicas se debilitaban, y los comerciantes de lingotes probablemente liquidaron inventarios importados con tasas arancelarias más bajas, sumando oferta al mercado.

Gráfico 3: Los descuentos se ampliaron considerablemente

Prima/descuento del oro en NCDEX respecto al precio nacional oficial*

*A 15 de mayo de 2026.

Fuente: NCDEX, World Gold Council.

Los aumentos previos de aranceles de importación en 2019 y 2022 también generaron descuentos en el mercado nacional, pero este episodio ha sido significativamente más pronunciado debido a la magnitud del incremento (Tabla 2).

Tabla 2: Evolución de los descuentos en el precio nacional del oro tras el aumento arancelario (USD/oz)

Fuente: NCDEX, World Gold Council

Reacción y expectativas del mercado y el sector

Las cotizaciones de las joyerías listadas cayeron entre un 2 % y un 17 % tras el aumento arancelario, reflejando expectativas de una demanda discrecional más débil. Los comentarios del mercado y las interacciones con el sector sugieren un impacto variado entre segmentos, con muchos minoristas indicando una probable pausa en las compras. Las grandes cadenas experimentaron un breve período de compras de pánico tras el anuncio, impulsadas por expectativas de medidas adicionales, y aunque prevén una desaceleración en las ventas, mantienen una resiliencia relativa gracias a reservas de inventario y el respaldo continuo de la demanda nupcial.

Los actores medianos y regionales siguen registrando compras de clientes adinerados, pero prevén depender más de programas de intercambio y ciclos de inventario más ajustados en adelante.

Los minoristas más pequeños parecen los más vulnerables: ya presionados por los precios persistentemente altos, ahora enfrentan presión adicional sobre los volúmenes de ventas y los márgenes de beneficio.

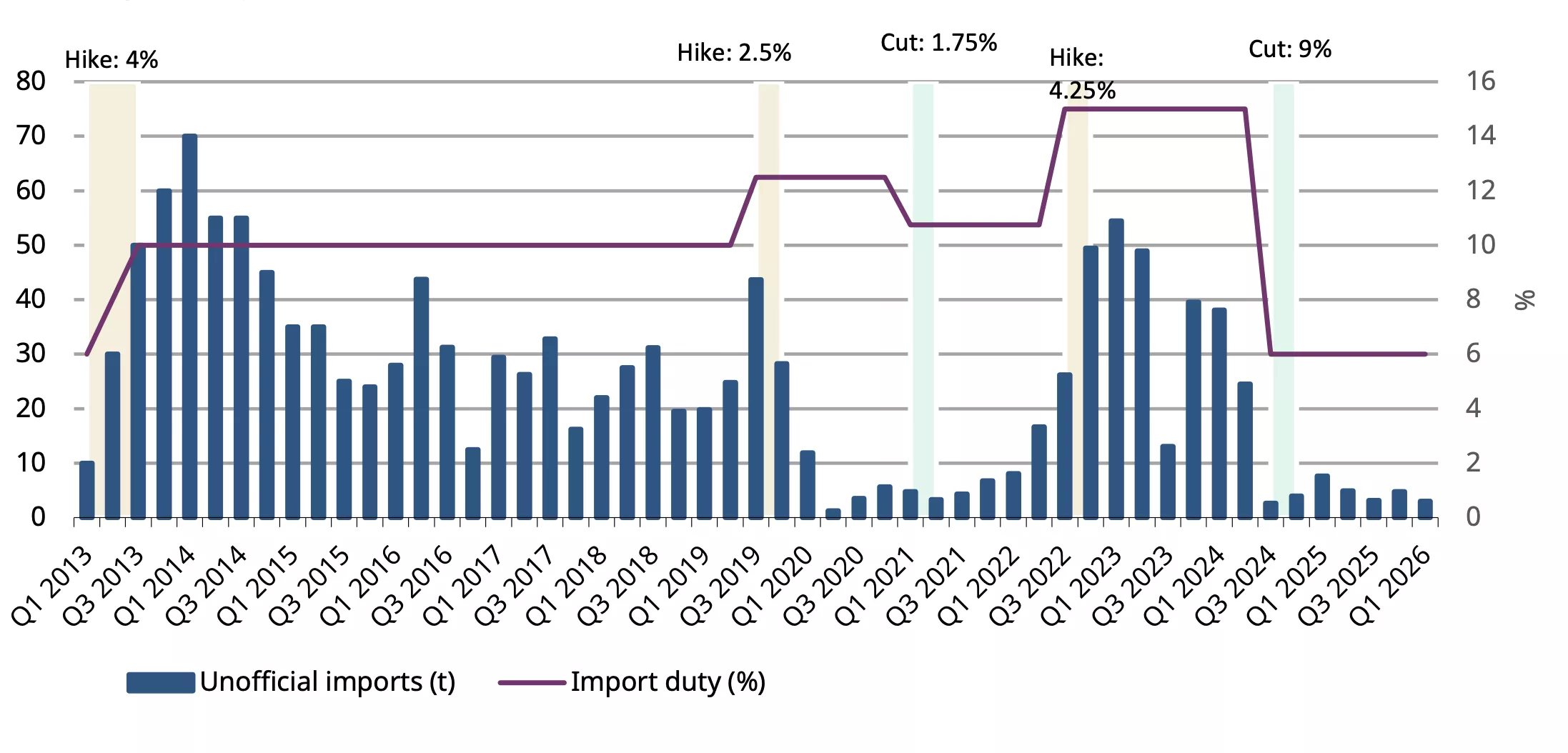

Aranceles de importación y contrabando

Los datos de importación apuntan a una relación consistente entre aranceles de importación más altos y la entrada de oro no oficial. Entre 2013 y 2026, los aumentos de aranceles de importación fueron seguidos en su mayoría por niveles más altos de oro no oficial o de contrabando, mientras que las reducciones arancelarias coincidieron con fuertes descensos en dichos flujos. Excluyendo los años de COVID de 2020-21, la correlación entre el arancel de importación y las importaciones no oficiales es positiva en 0,52, lo que indica un vínculo significativo entre aranceles más altos y la actividad de contrabando.

Tras el aumento arancelario del 4 % en 2013, las importaciones no oficiales aumentaron drásticamente de alrededor de 10 t en el T1 de ese año a 70 t en el T1 de 2014, un incremento de siete veces en menos de un año. Incluso cuando los aranceles se mantuvieron estables en el 10 % durante la segunda mitad de 2013 hasta el T2 de 2019, los flujos no oficiales permanecieron elevados, con un promedio de 34 t por trimestre. Esto sugiere que una vez que se establecen las redes de contrabando, son difíciles de desmantelar.

Se observó un patrón similar después de que el arancel se elevara del 10,75 % al 15 % en julio de 2022. Las importaciones no oficiales aumentaron de 17 t en el T2 de 2022 a casi 50 t a finales de ese año y se mantuvieron elevadas durante gran parte de 2023. En contraste, tras la reducción arancelaria al 6 % en julio de 2024, las importaciones no oficiales cayeron casi de inmediato a niveles cercanos a cero.

Hubo una caída temporal en las importaciones no oficiales durante 2020-21, atribuible a las disrupciones relacionadas con el COVID.

La evidencia sugiere que aranceles de importación más altos amplían la brecha de precios entre el mercado nacional e internacional y aumentan el incentivo para el contrabando, mientras que aranceles más bajos reducen su atractivo.

Gráfico 4: Cambios impulsados por los aranceles de importación

Fuente: Metal Focus, World Gold Council.

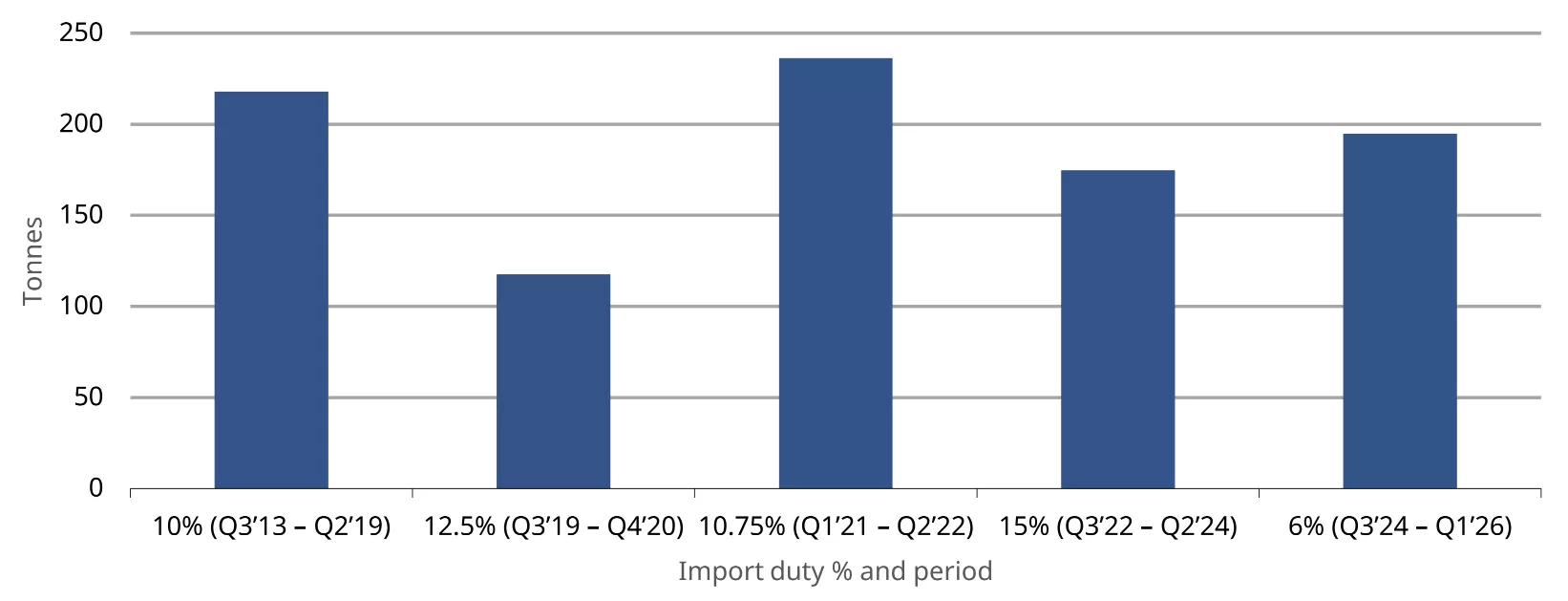

Sensibilidad limitada de las importaciones a los aranceles

Nuestro análisis sugiere que los cambios en los aranceles de importación han tenido una influencia limitada en los volúmenes de importación oficiales durante los últimos 13 años. Con regímenes arancelarios que oscilan entre el 6 % y el 15 %, las importaciones oficiales se mantuvieron relativamente resilientes, entre 175 t y 236 t por trimestre en la mayoría de los períodos, excluyendo el período de COVID en 2020. Las importaciones trimestrales más altas se registraron bajo el régimen arancelario del 10,75 % (236,2 t), mientras que las importaciones también se mantuvieron estables con la tasa arancelaria más alta del 15 % (174,5 t). Estadísticamente, la correlación general entre las tasas arancelarias y las importaciones oficiales es de -0,17, lo que indica una relación débil entre ambas. Esto sugiere que los cambios arancelarios no son un factor determinante de las importaciones; más bien, las condiciones más amplias de demanda desempeñan un papel mayor.

Gráfico 5: Importaciones estables a lo largo de los ciclos arancelarios

Promedio trimestral de importaciones oficiales en distintos niveles de aranceles de importación*

*A 18 de mayo de 2026.

Fuente: DGCIS, CBIC, World Gold Council

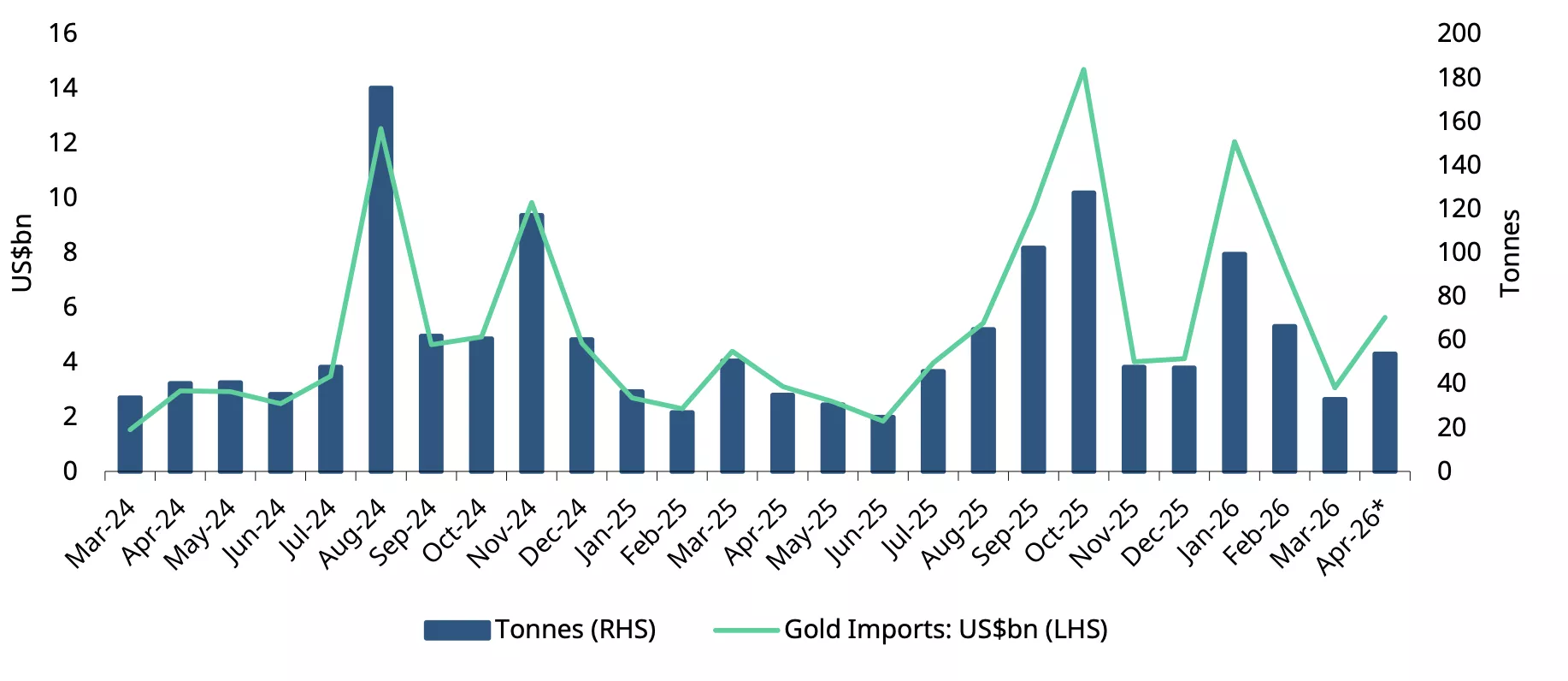

Datos recientes también destacan la resiliencia de las importaciones: en abril, las importaciones aumentaron a 5.600 millones de USD, un incremento superior al 80 % tanto interanual como secuencial. Esto ocurrió a pesar de que los bancos pausaron las importaciones de oro mientras esperaban la notificación de renovación que los exime del impuesto integrado sobre bienes y servicios (IGST). Esto sugiere que las importaciones fueron probablemente impulsadas por los refinadores, quienes incrementaron su consumo de doré de oro en torno al período clave de demanda de Akshaya Tritiya (19-20 de abril), respaldados además por la moderación del precio del oro. Al mismo tiempo, no puede descartarse cierto grado de anticipación de importaciones —ante la expectativa de restricciones en medio del prolongado conflicto entre Irán y EE. UU., los elevados precios del petróleo y la vulnerabilidad de la rupia india frente a una alta factura de importaciones—, según evidencia anecdótica. En términos de volumen, estimamos que las importaciones de abril se situaron en un rango de 48-55 t.

Gráfico 6: Las importaciones aumentan pese a las disrupciones

Importaciones mensuales de oro en toneladas y miles de millones de USD*

*Incluye estimaciones del World Gold Council.

Fuente: Ministerio de Comercio e Industria, CMIE, World Gold Council

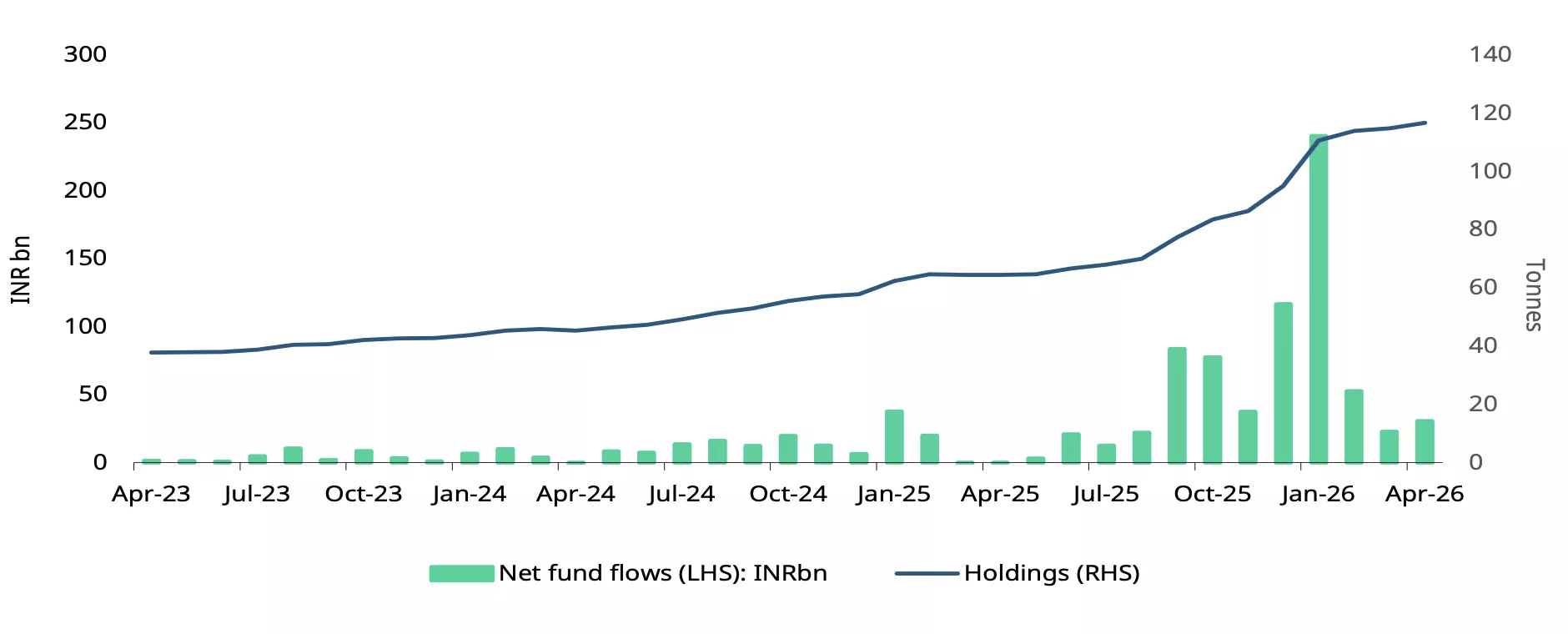

ETF de oro: los flujos se desaceleran

Los ETF de oro indios continuaron atrayendo entradas en abril de 2026, marcando el duodécimo mes consecutivo de flujos positivos. Las entradas netas se situaron en 30.400 millones de INR (325 millones de USD),. Si bien las entradas fueron ligeramente superiores en términos secuenciales (un 3 % mensual), se mantuvieron muy por debajo del máximo de enero, representando aproximadamente el 13 % de los 240.000 millones de INR (2.600 millones de USD) registrados en ese momento, lo que señala una moderación de la demanda tras un inicio de año muy sólido. Los reembolsos se mantuvieron elevados en abril, en 20.500 millones de INR (220 millones de USD), reflejando una toma de beneficios continuada, tendencia observada desde febrero.

Las tenencias acumuladas aumentaron 1,1 t hasta 116,7 t, mientras que los activos bajo gestión se situaron en 1,781 billones de INR (19.000 millones de USD), un modesto descenso del 3 % respecto a enero, debido en gran medida a la debilidad del precio del oro (una caída de ~9 % en términos de INR). La participación de los inversores se mantuvo saludable, con los folios (o cuentas) alcanzando los 12,5 millones, aunque el crecimiento se desaceleró en abril, con 77.413 nuevos folios, la cifra más baja desde septiembre de 2024.

Los ETF de oro experimentaron salidas tras el aumento del arancel de importación, con reembolsos entre el 13 y el 18 de mayo que revirtieron en gran medida las ganancias anteriores. Sin embargo, en lo que va de mes, la demanda se mantiene marginalmente positiva en torno a 1.000 millones de INR (~12 millones de USD).

Gráfico 7: El impulso de los ETF de oro se debilita

Flujos de ETF de oro en miles de millones de INR y tenencias totales en toneladas*

*A finales de abril de 2026.

Fuente: AMFI, ICRA Analytics, CMIE, World Gold Council

Moderación de la demanda

Las tendencias de la demanda de oro en diferentes regímenes arancelarios indican que, si bien los aranceles de importación influyen en el consumo, otros factores clave como los precios del oro, el crecimiento de los ingresos y la inflación impactan simultáneamente en la demanda. Los períodos de aranceles de importación elevados han coincidido generalmente con una moderación de la demanda, particularmente de lingotes y monedas.

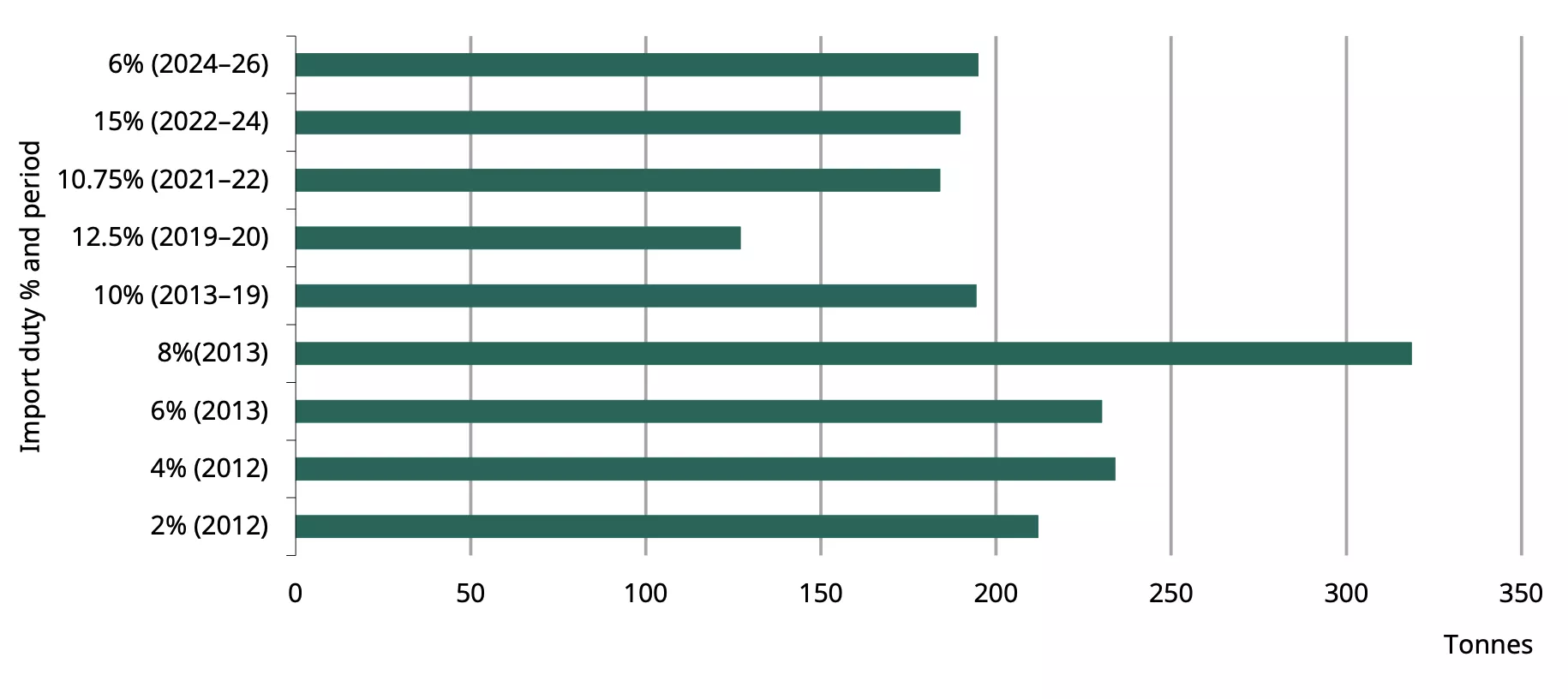

La demanda trimestral promedio se mantuvo relativamente contenida durante el prolongado período de arancel del 10 % de 2013-19 (Gráfico 8) así como durante el período de arancel del 12,5 % (2019-20), aunque este último también se vio afectado por la COVID.

Gráfico 8: Los aranceles moderan la demanda

Demanda promedio de joyería y de lingotes y monedas en distintos niveles de aranceles de importación*

Fuente: Metal Focus, CBIC, World Gold Council

sugieren que los cambios en los aranceles de importación tienden a impactar la demanda de oro tanto a corto como a largo plazo, aunque el impacto difiere entre joyería y productos de inversión como lingotes y monedas. La demanda de inversión parece más sensible a los cambios arancelarios, mientras que la demanda de joyería ha mostrado mayor resiliencia.

El consumo de joyería está más influenciado por los precios y la inflación, y los aranceles de importación tienen menor impacto. Esto se debe probablemente a que las compras de joyería suelen ser una necesidad, particularmente para bodas y eventos sociales. La demanda de inversión, por otro lado, está vinculada a los niveles de ingresos y los aranceles de importación, y los aranceles más altos y las restricciones tienden a pesar sobre la demanda. A corto plazo, factores como la inflación y las precipitaciones también influyen en la demanda de inversión junto con los impuestos.

Considerando 2026 en su conjunto, estimamos que la demanda combinada de joyería y de lingotes y monedas podría disminuir en torno a 50-60 t, aproximadamente un 10 % menos que el año anterior debido al impacto del aumento de los aranceles de importación. Otros factores, como el precio del oro, cambios en los niveles de ingresos, la inflación o los efectos del monzón, influirían adicionalmente en la demanda anual.

Notas al pie

El precio puesto en destino es el precio internacional (LBMA Gold Price AA) ajustado por impuestos de importación. Precios a 18 de mayo de 2026.

El IGST es un impuesto sobre el suministro de bienes y servicios entre estados en la India.

El precio puesto en destino es el precio internacional (LBMA Gold Price AM) ajustado por los impuestos de importación.

El precio interno oficial es el precio puesto en destino, que corresponde al precio internacional ajustado por los impuestos de importación.

T3 2013 a T1 2026.

Basado en información parcial.

Página de referencia 128-132.

Fuente: