21 de mayo de 2026

La tesis de inversión tradicional para la ha reflejado durante mucho tiempo la del oro, ya que los participantes del mercado históricamente la han tratado como un refugio monetario seguro para acumular durante ciclos inflacionarios o períodos de mayor estrés macroeconómico.

Sin embargo, ha surgido una marcada divergencia entre el sentimiento de los inversores minoristas y la realidad industrial. En las fábricas, la plata se percibe cada vez menos como una reserva de valor de lujo y más como una materia prima industrial irremplazable y altamente disputada.

Este cambio secular está impulsado por transformaciones estructurales en la manufactura global.

La industria moderna absorbe ahora volúmenes masivos de plata física para alimentar la rápida expansión de redes de energía solar, electrónica avanzada, sistemas de distribución eléctrica y arquitecturas de vehículos eléctricos (VE).

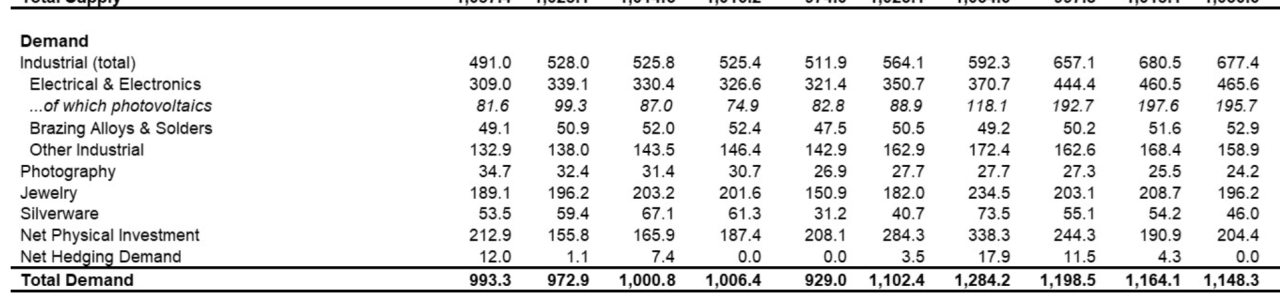

Lejos de ser una tendencia especulativa, este apetito institucional ha reestablecido el suelo fundamental del activo. En 2024, la demanda global total de plata alcanzó la asombrosa cifra de 1.160 millones de onzas.

Puntos clave

- La demanda industrial alcanzó un récord de 680,5 millones de onzas en 2024

- EE. UU. clasifica ahora la plata como mineral crítico debido a los riesgos en la cadena de suministro

- El mercado de la plata aún enfrenta grandes déficits de oferta a pesar del aumento en la producción minera

La demanda industrial impulsa ahora el mercado de la plata

El núcleo del dominio industrial de la plata reside en su física: posee la mayor conductividad eléctrica y térmica de cualquier metal conocido, lo que la hace funcionalmente irremplazable en aplicaciones de alto rendimiento.

Hoy, el metal sirve como componente fundamental para células fotovoltaicas (solares), semiconductores avanzados, unidades de control electrónico automotriz, instrumentación médica e infraestructura de redes eléctricas de alta potencia.

El sector de la energía solar sigue siendo un motor principal de este crecimiento estructural. El despliegue sin precedentes de nueva capacidad solar en China a lo largo de 2024 actuó como un catalizador masivo de demanda, absorbiendo enormes volúmenes físicos del mercado.

Simultáneamente, los sectores más amplios de manufactura eléctrica y electrónica experimentaron una expansión excepcional, llevando la fabricación industrial a máximos históricos.

Esta demanda de base se ha visto amplificada aún más por la construcción global de infraestructura de inteligencia artificial.

El despliegue de centros de datos de próxima generación, chips avanzados de computación de alto rendimiento (HPC) y componentes complejos de distribución de energía dependen en gran medida de elementos recubiertos de plata para mantener una eficiencia conductiva y una gestión térmica óptimas.

Como consecuencia de estos desarrollos, la mecánica de fijación de precios del mercado de la plata ha experimentado un cambio fundamental.

Mientras que los coleccionistas de monedas, los compradores minoristas de joyería y los especuladores de futuros alguna vez dictaron la acción del precio, los equipos de adquisición industrial física ejercen cada vez más la influencia dominante sobre los flujos físicos y las primas.

Si adquiriste nuestra membresía premium, puedes consultardonde explicamos en gran detalle cómo la infraestructura de IA, la demanda de semiconductores y la expansión de centros de datos podrían impulsar la plata al alza a corto plazo.

También desglosamos niveles clave de ruptura, señales de inflación y por qué la plata podría superar al oro en los próximos meses.

Si aún no eres miembro, a nuestro contenido más valioso.

Por qué los gobiernos ahora consideran la plata como un mineral crítico

En una medida que subraya el cambiante peso geopolítico del metal, el Servicio Geológico de los Estados Unidos (USGS) añadió oficialmente la plata a su definitiva.

Esta designación siguió a una evaluación rigurosa y basada en datos sobre las crecientes vulnerabilidades de la cadena de suministro, la dependencia intersectorial en aumento y la ausencia de sustitutos viables en aplicaciones económicas esenciales.

Esta reclasificación regulatoria conlleva un peso estructural significativo.

Los organismos gubernamentales restringen el estatus de mineral crítico a materias primas directamente vinculadas a la preservación de la seguridad nacional, la manufactura tecnológica avanzada, los sistemas energéticos del futuro y la infraestructura crítica. La plata se sitúa de manera decisiva en la intersección de los cuatro ámbitos.

El lado de la oferta de la ecuación agrava aún más estas preocupaciones estratégicas. La extracción primaria global de plata sigue estando altamente concentrada, con México liderando la producción mundial, seguido de cerca por China y Perú.

Dado que la gran mayoría de la plata mundial se extrae como subproducto secundario de las operaciones de plomo, zinc y cobre, la oferta minera primaria no puede ajustarse fácilmente al alza de precios. Muchos activos de primer nivel operan actualmente a máxima capacidad, y los nuevos descubrimientos importantes siguen siendo notablemente escasos.

Esta rigidez estructural presenta un desafío complejo tanto para los responsables políticos como para los directores de adquisiciones corporativas.

Dado que las industrias no pueden eliminar fácilmente la plata de los sistemas eléctricos de alta especificación sin comprometer gravemente el rendimiento, la seguridad del suministro ha pasado de ser una variable de costos corporativos a una prioridad soberana.

La oferta de plata sigue pareciendo ajustada

El desequilibrio físico en el mercado está claramente definido por los datos recientes.

Según datos del Silver Institute, el mercado global de plata registró un déficit estructural sustancial de 148,9 millones de onzas en 2024, marcando el cuarto año consecutivo en que la demanda agregada superó la oferta total.

Déficits estructurales históricos y proyectados del mercado de plata (onzas)

2024: 148,9 millones de onzas (real)

2026: 67,0 millones de onzas (proyectado)

De cara al futuro, analistas independientes proyectan que esta tendencia persistirá, pronosticando un déficit de mercado continuado de aproximadamente 67 millones de onzas en 2026.

Aunque se espera que la oferta minera agregada y el reciclaje industrial registren ganancias modestas e incrementales, el consumo industrial persistente parece preparado para absorber cómodamente la nueva producción.

En respuesta a las primas elevadas sostenidas y la escasez de oferta, algunos consumidores industriales están buscando activamente medidas de ahorro, como reducir la , o experimentando con sustitutos de metales base como el cobre.

Si bien estos cambios de ingeniería pueden lograr aplanar la curva de crecimiento de la demanda secundaria, los analistas de materias primas señalan que aún no han alterado fundamentalmente el déficit estructural de oferta más amplio.

En consecuencia, la plata se sitúa efectivamente a caballo entre dos regímenes de mercado distintos.

Conserva su atractivo tradicional entre los inversores minoristas como activo de metal precioso, pero su precio mínimo está cada vez más determinado por su identidad como materia prima esencial y no discrecional para las economías industriales avanzadas.

Conclusión

En última instancia, el marco estructural que sustenta el mercado de la plata ha evolucionado fundamentalmente.

Mientras el público inversor sigue evaluando en gran medida el mercado a través del prisma de los lingotes y monedas físicas, el complejo industrial global considera el metal como un recurso indispensable para la electrificación, las energías renovables, la inteligencia artificial y la macroinfraestructura.

Esta profunda divergencia de perspectiva explica por qué los gobiernos soberanos han comenzado a tratar la plata como un activo estratégico, y por qué los déficits de oferta persistentes probablemente seguirán siendo una característica definitoria del panorama del mercado.

Para un análisis más profundo de los factores macroeconómicos que impulsan esta dinámica de oferta ajustada, este análisis del actual déficit de oferta de plata explora cómo el mercado se encamina hacia su sexto año consecutivo de déficit de oferta y qué significa para los inventarios físicos.

Fuente:

![[Análisis de Metales Preciosos de SMM] La postura restrictiva de la Fed presiona a los metales preciosos, pero las perspectivas a largo plazo siguen siendo alcistas.](https://imgqn.smm.cn/usercenter/gePcx20251217171735.jpg)

![[SMM Precious Metal Express] Singapore Exchange lanzará compensación de oro OTC, impulsando la infraestructura del mercado global](https://imgqn.smm.cn/usercenter/VphiQ20251217171736.jpg)