Las señales hawkish de la Fed superan las expectativas; los metales preciosos bajo presión a corto plazo pero con caída limitada

18 de junio — A las 2:00 AM hora de Pekín del 18 de junio, la Reserva Federal mantuvo la tasa de fondos federales sin cambios en 3,50%-3,75%, la cuarta pausa consecutiva. El comunicado se acortó significativamente y eliminó el lenguaje que insinuaba nuevos recortes de tasas. El diagrama de puntos mostró que nueve funcionarios esperan una subida de tasas este año, mientras que el recién nombrado presidente Warsh no presentó diagrama de puntos y declinó ofrecer orientación prospectiva. Las señales hawkish elevaron la valoración del mercado de una subida de tasas a fin de año a 38 puntos básicos.

Desde el punto de vista de la política monetaria, esta reunión del FOMC envió señales hawkish que superaron las expectativas del mercado. Junto con el regreso de las expectativas de subida de tasas en el diagrama de puntos, indica que el tono de comunicación de la Fed ha pasado de "pausa y observación" a "posible subida", ejerciendo presión a corto plazo sobre los metales preciosos. Sin embargo, la cuarta pausa consecutiva en sí misma estuvo en línea con las expectativas del mercado, y cualquier subida real de tasas aún requiere más datos para su validación, por lo que el impacto marginal de la señal de política en sí es relativamente limitado.

Más críticamente, los datos económicos anteriores — las nóminas no agrícolas de EE.UU. de mayo aumentaron en 172.000, superando las expectativas, con una revisión al alza combinada de 93.000 para marzo-abril — subrayan que la resiliencia del mercado laboral sigue siendo el viento en contra más significativo que suprime las expectativas de recortes de tasas y es el factor bajista central para los metales preciosos recientemente. En contraste, el IPC general de mayo coincidió con las expectativas mientras que el IPC subyacente quedó ligeramente por debajo del consenso, lo que significa que los datos de inflación no reforzaron la narrativa de endurecimiento más allá de lo esperado, y su impacto bajista es comparativamente moderado.

En balance, los metales preciosos enfrentan una doble presión por las señales hawkish de política monetaria y la resiliencia del mercado laboral, pero las elevadas expectativas de subida de tasas aún están en fase de asimilación de precios, y el mercado puede no formar una resonancia bajista sistémica en los niveles actuales. La lógica de negociación seguirá dependiendo de las próximas nóminas no agrícolas, los datos de IPC y la comunicación real de Warsh.

Avanzan las conversaciones de paz entre EE.UU. e Irán; la prima de riesgo geopolítico se desvanece

18 de junio — Los presidentes de Estados Unidos e Irán han firmado un memorando de entendimiento electrónico. El texto oficial de 14 puntos coincide en gran medida con las filtraciones previas de los medios, y ambas partes se disponen a firmar formalmente el acuerdo en Suiza el viernes. Trump declaró que si la implementación posterior del memorando no resulta satisfactoria, se reanudarían las operaciones de bombardeo, y también reveló conversaciones con líderes sirios sobre atacar a Hezbolá. Mientras tanto, el sur del Líbano fue testigo de múltiples ataques israelíes, y el ministro de Finanzas de Israel indicó que no habría retirada el viernes ni después. La situación geopolítica permanece en un complejo tira y afloja caracterizado por "negociaciones junto con conflicto".

A corto plazo, la firma del memorando marca una fase sustantiva en las negociaciones de alto el fuego, con las expectativas del mercado sobre la reapertura del Estrecho de Ormuz fortaleciéndose, lo que lleva a una mayor disipación de la prima de riesgo. Si el acuerdo formal se finaliza el viernes, las preocupaciones estructurales sobre el suministro de crudo se aliviarían materialmente, ejerciendo presión a la baja sobre el centro de precios del petróleo, lo que a su vez enfriaría las expectativas de inflación global.

Desde una perspectiva de mediano a largo plazo, si la debilidad sostenida del petróleo reduce los costos energéticos, el margen de maniobra de la política monetaria de la Fed se reabriría, y la lógica del mercado podría cambiar gradualmente de "expectativas de endurecimiento" hacia un "ciclo de recortes de tasas", ofreciendo potencialmente un nuevo respaldo macro para los metales preciosos. En general, las relaciones EE.UU.-Irán se encuentran actualmente en una fase de "conversaciones de paz avanzando, conflictos sin resolver", y la valoración del mercado girará en torno a la implementación del acuerdo del viernes y los riesgos de ejecución subsiguientes de manera repetida.

La presión del inicio de ciclo de subidas no altera la lógica a largo plazo; el valor de asignación de los metales preciosos sigue siendo prominente

La experiencia histórica muestra que en las primeras etapas de cada ciclo de subida de tasas, los metales preciosos suelen estar bajo presión por el aumento de las tasas nominales y un dólar más fuerte, pero la tendencia no es unidireccional a la baja. A medida que el ciclo de subidas se profundiza, las crecientes preocupaciones sobre los riesgos de recesión y el estrés de liquidez destacan cada vez más el papel del oro como cobertura contra la inflación y activo refugio, con su centro de precios tendiendo a subir en las etapas intermedias y finales. Por lo tanto, incluso si la Fed continúa por un camino hawkish, la presión sobre los metales preciosos puede no ser sostenida; las condiciones de liquidez y los cambios en las expectativas macro también influyen en la dinámica de precios.

Por supuesto, nuestra lógica alcista general a largo plazo para los metales preciosos permanece sin cambios: Primero, los bancos centrales globales continúan acumulando oro, con las estrategias de desdolarización y diversificación de reservas proporcionando un piso sólido para los precios del oro. Segundo, el sistema crediticio del dólar estadounidense enfrenta una erosión profunda — las altas tasas de interés de los bonos del Tesoro de EE.UU. implican alto riesgo, y a largo plazo, las presiones de refinanciación de la deuda estadounidense y la indisciplina fiscal están acelerando la desdolarización global. Tercero, el stock de deuda gubernamental de EE.UU. en constante expansión y el deterioro de la sostenibilidad fiscal elevan el riesgo de una futura monetización de la deuda y depreciación del dólar. Como activo duro no pasivo y suprasoberano, las funciones de refugio seguro y reserva de valor del oro tienen un atractivo insustituible en el entorno macro actual.

Al mismo tiempo, los conflictos geopolíticos continúan latentes sin disminuir realmente, mientras que las cadenas de suministro globales y los mercados energéticos permanecen volátiles, con persistencia inflacionaria latente. Estas incertidumbres apuntalarán colectivamente la demanda de oro y plata como activos de asignación de refugio seguro, impulsando aún más su valor estratégico a mediano y largo plazo.

Desde la perspectiva del ratio oro/plata: Plata bajo presión a corto plazo, pero el rendimiento superior de la plata frente al oro a mediano-largo plazo sigue intacto

Históricamente, el ratio oro/plata exhibe un comportamiento significativo de reversión a la media, con su centro a largo plazo fluctuando aproximadamente entre 60 y 70. Sin embargo, bajo entornos macro extremos, puede desviarse marcadamente — por ejemplo, el ratio se amplió bruscamente después de la crisis financiera de 2008 y se aproximó a un extremo histórico cerca de 120 durante la pandemia de 2020. La dinámica subyacente es que durante episodios extremos de aversión al riesgo, el mercado prioriza el oro como activo refugio, mientras que la plata, lastrada por sus características de metal industrial, tiende a enfrentar ventas sistemáticas. Así, el movimiento cíclico del ratio oro/plata puede resumirse como: ampliación durante crisis (la plata rinde menos) y estrechamiento durante ciclos de recuperación/inflación (la plata rinde más). Su esencia es un indicador cíclico impulsado por la alternancia de dominancia entre los atributos de refugio seguro y los atributos industriales.

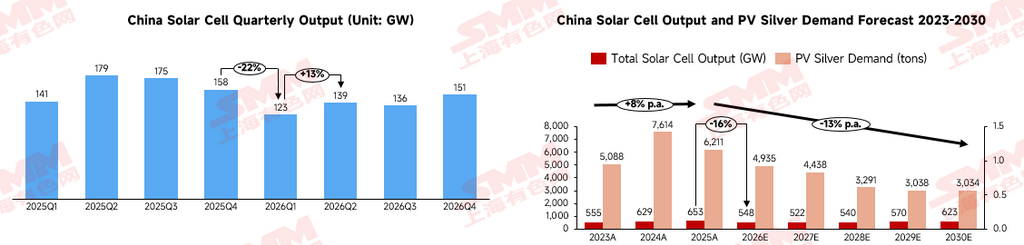

A corto plazo, el ratio oro/plata es más propenso a movimientos alcistas por etapas o a una deriva lateral con sesgo alcista. Por un lado, la plata ya ha registrado ganancias notables, con un posicionamiento saturado que la hace más vulnerable a presiones de retroceso. Por otro lado, la industria fotovoltaica — un pilar clave de la demanda industrial de plata — se espera que vea el consumo de plata en células caer un 9,51% interanual en 2026, y con el progreso continuo en la reducción de plata y la evolución de las estructuras de productos de células, se proyecta que el consumo anual de plata mantenga una caída de aproximadamente 5 puntos porcentuales hasta 2030. Aunque las expectativas positivas de instalación de terminales pueden impulsar los volúmenes de producción de células, traduciéndose en cierta demanda incremental, al convertir a demanda de plata, se anticipa una caída de aproximadamente el 20% este año.

En el ciclo largo, 2026 también marca un punto de inflexión fundamental en la estructura de demanda industrial de la plata. El sector de equipos eléctricos de baja tensión, como segmento de soporte rígido, exhibe una fuerte irremplazabilidad en su demanda de plata. Sectores emergentes como vehículos de nueva energía, PCB y chips de SiC están expandiendo rápidamente sus bases de mercado final, y a pesar del consumo unitario de plata sin cambios, la demanda general continúa creciendo de manera constante. Por lo tanto, mantenemos nuestra opinión central de que el ratio oro/plata tenderá a la baja a mediano y largo plazo — es decir, somos constructivos sobre el rendimiento superior de la plata frente al oro. La lógica impulsora cambiará gradualmente de tasas y liquidez hacia la transición energética y la demanda industrial. La plata está transformándose de un metal precioso tradicional a un metal industrial estratégicamente importante con una exposición creciente a la fotovoltaica, centros de datos de IA y mejoras de la red eléctrica, mientras que la oferta sigue siendo altamente inelástica debido a su fuerte dependencia de la producción de subproductos de plomo-zinc y cobre. Una vez que la economía global entre en un ciclo de recortes de tasas o las tasas reales disminuyan, la elasticidad industrial de la plata amplificará significativamente su potencial alcista, mientras que el oro, respaldado más por compras de bancos centrales y demanda de refugio seguro, tiende a seguir una trayectoria más suave.