Resumen: Los datos de SMM muestran que durante la semana del 18 al 22 de mayo de 2026, los mercados internacionales de acero inoxidable registraron su primera corrección de precios tras seis meses consecutivos de alzas. Sin embargo, el retroceso fue breve, ya que la publicación del marco de control de exportaciones de ferroaleaciones de Indonesia y las noticias sobre recortes de producción de NPI en el parque industrial IWIP redirigieron rápidamente la atención del mercado hacia el lado de la oferta. Los principales productores indonesios de acero inoxidable redujeron los precios de exportación FOB de laminado en frío 304 en USD 30/t al inicio de la semana, poniendo fin a la racha de aumentos ininterrumpidos que se remontaba a diciembre de 2025. El níquel en la LME posteriormente superó los USD 18.800/t impulsado por la narrativa de disrupción de suministro. La tensión definitoria de la semana fue el tira y afloja entre un piso de costos repetidamente apuntalado por políticas y una demanda que sigue resistiéndose obstinadamente a los precios elevados, más que cualquier mejora genuina en los fundamentos subyacentes de oferta y demanda.

I. Macro y política: surge el marco de control de exportaciones, se intensifica la fiscalización del cumplimiento minero

El acontecimiento más trascendental de la semana provino de Yakarta y no de datos del lado de la demanda. Según documentos de una reunión de coordinación ministerial del Ministerio de Comercio de Indonesia, el gobierno pretende incluir las ferroaleaciones, incluido el ferroníquel, dentro de un marco de gobernanza de exportaciones de recursos naturales estratégicos. Bajo la estructura propuesta, un período de transición se extiende del 1 de junio al 31 de diciembre de 2026, durante el cual las exportaciones deben canalizarse a través de empresas estatales (SOE) designadas y acompañarse de un informe de inspección previa al embarque. A partir del 1 de enero de 2027, PT Danantara Sumberdaya Indonesia, el vehículo exportador del fondo soberano indonesio Danantara, se convertirá en el único exportador autorizado de ferroaleaciones, completando una nacionalización total de los derechos de exportación. El CEO de Danantara confirmó que se respetarán los contratos de suministro a largo plazo existentes, pero advirtió que los contratos que impliquen subfacturación o precios de transferencia significativamente por debajo de los índices internacionales serán sometidos a una rigurosa revisión retrospectiva. Si se aplica estrictamente, este marco reestructuraría fundamentalmente el comercio global de ferroaleaciones: la fijación de precios de exportación pasaría de estar determinada por el mercado a ser controlada por el Estado y totalmente transparente, desplazando el sistema actual de precios comerciales.

La presión regulatoria del Ministerio de Energía y Recursos Minerales de Indonesia (ESDM) también se intensificó esta semana. Según SMM, más de 50 empresas mineras, que incluían 34 proyectos de minería de níquel, que no presentaron a tiempo sus planes de trabajo RKAB 2026 han visto suspendidas sus licencias mineras IUP, con un plazo de remediación de 90 días antes de una posible revocación permanente. Por separado, el mantenimiento rotativo de líneas de producción en el parque industrial IWIP se espera que reduzca la producción de NPI de alto grado entre un 10-15% en los próximos meses; SMM además entiende que algunas líneas ya se encuentran en estado de reducción desde marzo-abril debido a la escasez de mineral y los elevados costos operativos, sin una recuperación clara a corto plazo. Esto constituye la cuarta medida consecutiva de restricción en la cadena de suministro de recursos estratégicos de Indonesia, tras la reducción de la cuota anual RKAB y la revisión de la fórmula HPM.

Dicho esto, persiste una notable desconexión entre el soporte del lado de costos y la transmisión real de precios aguas abajo. A pesar de que el piso de costos se refuerza repetidamente mediante acciones políticas, la recuperación de la demanda física sigue siendo limitada, y la resistencia de los compradores a los precios elevados continúa suprimiendo los volúmenes reales de transacción.

II. Fundamentos del mercado: la mentalidad de "comprar en el alza, no en la baja" mantiene los volúmenes deprimidos tras la reducción de precios

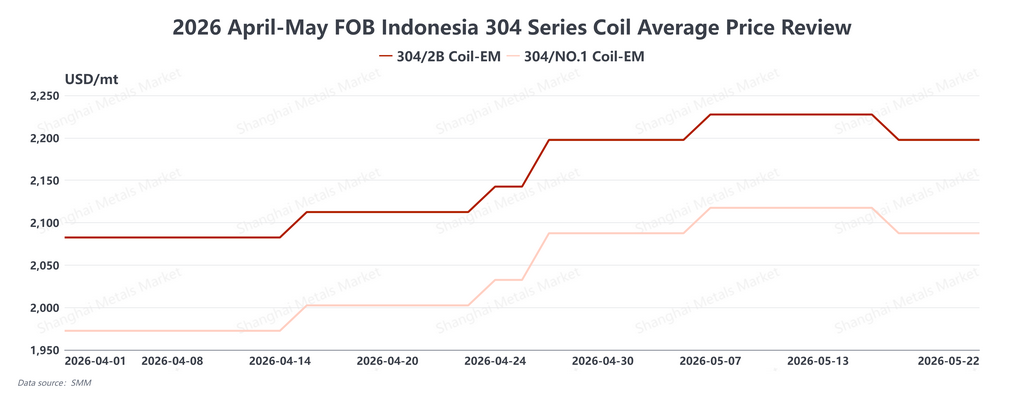

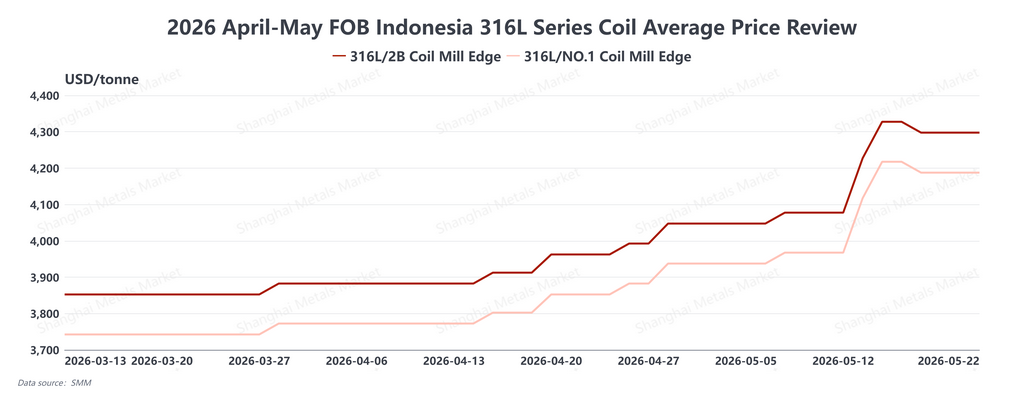

Los mercados spot internacionales de acero inoxidable no generaron señales significativas de recuperación de demanda esta semana, a pesar de la reducción de precios. Los principales productores indonesios redujeron las cotizaciones de exportación FOB en USD 30/t al inicio de la semana. Los últimos precios indicativos son: Indonesia FOB 304 laminado en frío a USD 2.197,50/t y laminado en caliente a USD 2.087,50/t; 316L laminado en frío a USD 4.297,50/t y laminado en caliente a USD 4.187,50/t. Sin embargo, en lugar de estimular el reabastecimiento, la reducción de precios reforzó la mentalidad de "comprar en el alza, no en la baja" entre los compradores, quienes interpretaron la reducción como una señal para esperar en lugar de actuar. La actividad transaccional en el Sudeste Asiático se mantuvo escasa y el mercado se asentó en un patrón de espera incómodo.

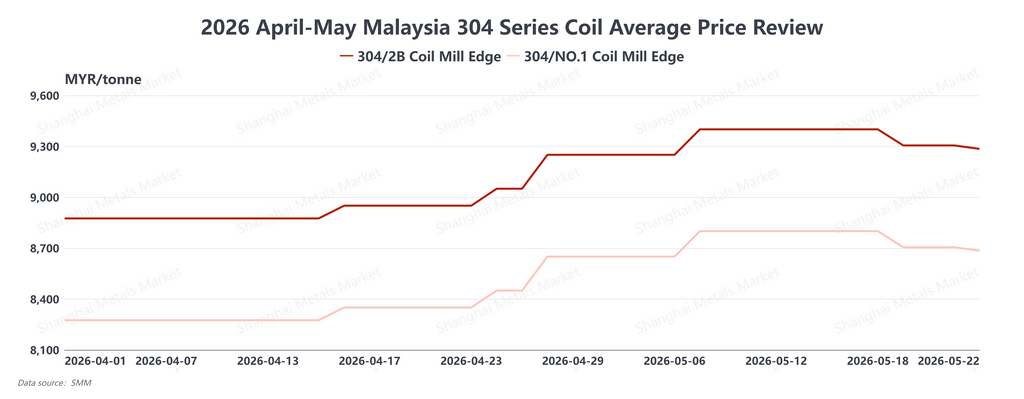

Los precios domésticos del 304 en Malasia se redujeron dos veces durante la semana con una reducción combinada de MYR 115/t, llevando el último precio a MYR 9.285/t para 304 laminado en frío y MYR 8.685/t para bobina laminada en caliente. El mercado más amplio del Sudeste Asiático se encuentra efectivamente en un punto muerto, complicado además por la revisión antidumping no resuelta de Malasia contra las importaciones de acero inoxidable de Indonesia y Vietnam, un vacío político que deja tanto a proveedores aguas arriba como a compradores aguas abajo reacios a comprometerse. El mercado de acero inoxidable de Taiwán (China) enfrentó vientos en contra adicionales: los volúmenes de exportación de abril cayeron un 10,4% intermensual mientras que los volúmenes de importación se mantuvieron elevados en torno a 103.000 t con precios promedio de importación en descenso, presionando a los productores locales por ambos flancos. India, por el contrario, siguió siendo una excepción positiva; los usuarios finales locales han aceptado ampliamente los incrementos de precios, y sectores como el automotriz y las industrias de proceso, donde el acero inoxidable representa una proporción modesta de los costos totales de insumos, continúan absorbiendo los aumentos; sin embargo, este foco de fortaleza de demanda es insuficiente para compensar la debilidad en Europa, el Sudeste Asiático y Taiwán (China). En el conjunto del mercado internacional, las compras siguen impulsadas por necesidades operativas inmediatas más que por cualquier acumulación proactiva de inventarios.

III. Resumen y perspectivas

El mercado internacional de acero inoxidable esta semana estuvo impulsado por expectativas de política más que por cualquier mejora sustancial en los fundamentos de oferta y demanda. La reducción de precios al inicio de la semana fue un reflejo de la resistencia del lado de la demanda; la rápida reaparición de expectativas alcistas que siguió fue un reanclaje del piso de costos impulsado por políticas.

De cara a las próximas dos semanas, es probable que el mercado entre en una fase activa de negociación en ventana de política. Con el inicio del período de transición del control de exportaciones de ferroaleaciones de Indonesia el 1 de junio, existe una probabilidad significativa de una aceleración de exportaciones previa al plazo límite, ya que productores y comerciantes buscarán completar embarques bajo el marco comercial existente. Esto podría respaldar otro aumento de precios FOB 304 de USD 30-60/t. Simultáneamente, los compradores en India y otros mercados que dependen en gran medida de las importaciones indonesias de planchón y NPI, incluidos los enormes volúmenes de importación de planchón de acero inoxidable de India, han comenzado a evaluar opciones de diversificación de la cadena de suministro. La reconfiguración estructural de la cadena de suministro aguas abajo probablemente se convertirá en uno de los temas definitorios del mercado internacional de acero inoxidable durante el segundo trimestre de 2026.

En conclusión, la mayoría de las medidas políticas de Indonesia ya se han materializado: cuotas RKAB reducidas, revisión del HPM y el marco de control de exportaciones aún en transición. Hasta que el marco final esté plenamente operativo, el equilibrio de precios del mercado internacional de acero inoxidable seguirá oscilando entre el soporte del lado de costos y el techo del lado de la demanda, con junio como el terreno de prueba más crítico.

![[Análisis SMM] Difícil convergencia del diferencial de precios entre oferta y demanda, los precios fluctuarán a corto plazo](https://imgqn.smm.cn/usercenter/LNpBh20251217171732.jpeg)

![[Análisis SMM] La incertidumbre macroeconómica presiona los futuros de acero inoxidable; los bajos inventarios y la demanda sostienen el mercado al contado](https://imgqn.smm.cn/production/admin/votes/imageshyuTG20260522182711.png)