El contrato de futuros de acero inoxidable de Shanghái (contrato de septiembre de 2026, tras un cambio de contrato) operó con un patrón débil y lateral durante la semana que finalizó el 22 de mayo de 2026, atrapado entre vientos macroeconómicos externos adversos y fundamentos resilientes del mercado spot. El contrato cerró en aproximadamente $2.176/tm (RMB 14.800/tm) al 22 de mayo.

La semana dejó al descubierto una marcada desconexión entre los mercados de papel y los físicos. Los futuros enfrentaron presión bajista por el cambio de expectativas en torno a la política monetaria en el extranjero, mientras que el mercado spot demostró una resiliencia notable, respaldado por niveles ajustados de inventario y una demanda downstream estable. Esta divergencia resultó ser la tensión definitoria de la semana.

El sentimiento macro tropieza; las expectativas de política se recalibran

El factor inmediato de la debilidad en futuros fue un cambio notable en las comunicaciones de la Fed. Las actas publicadas de la reunión de política monetaria de abril mostraron un posicionamiento menos agresivo sobre recortes de tasas a corto plazo de lo que los mercados habían descontado. Esto desencadenó una reevaluación amplia de las perspectivas de liquidez, provocando que el índice del dólar estadounidense y los rendimientos de los bonos del Tesoro se estabilizaran en niveles elevados, un factor adverso para todas las materias primas cotizadas en dólares.

Sin embargo, a nivel doméstico, un desarrollo positivo compensó parcialmente la presión externa. China y EE. UU. acordaron en principio discutir un marco paralelo de reducción arancelaria bajo su estructura de consejo comercial, con ambas partes potencialmente reduciendo aranceles sobre bienes por valor de $300 millones o más. La señal ofrecida por esta distensión bilateral ayudó a absorber parte del sentimiento bajista que de otro modo habría pesado más sobre las materias primas locales.

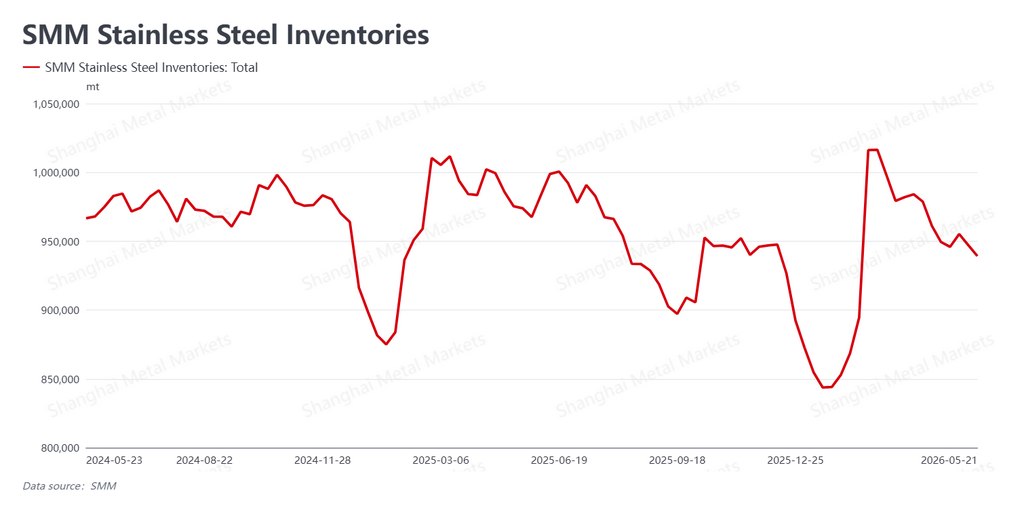

El inventario cae aún más; la demanda se mantiene estable

La resiliencia del mercado spot se sustentó en un par de fundamentos concretos. Los datos de SMM mostraron que el inventario social cayó aún más esta semana hasta 939.200 tm, una disminución de 7.900 tm semana a semana. En un momento en que el sector del acero inoxidable está entrando en su valle de demanda tradicional a finales de mayo, esta compresión de inventario contracíclica proporcionó al mercado de contado un soporte estructural.

Tres factores explicaron la capacidad del mercado spot para resistir las caídas de precios observadas en el tablero de futuros. Primero, las acerías han estado distribuyendo la oferta con más cautela de lo habitual, dejando a los comerciantes con menor presión de entrega a corto plazo. Segundo, las casas comerciales están siendo mesuradas al acumular inventario a precios altos; sus propias posiciones de stock permanecen ajustadas, evitando el tipo de liquidación por pánico que a veces presiona los precios físicos. Tercero, y quizás lo más importante, la demanda de uso final —aunque cautelosa— no ha flaqueado. Los compradores downstream continúan retirando material a un ritmo constante a pesar de una perspectiva prudente sobre las perspectivas a largo plazo.

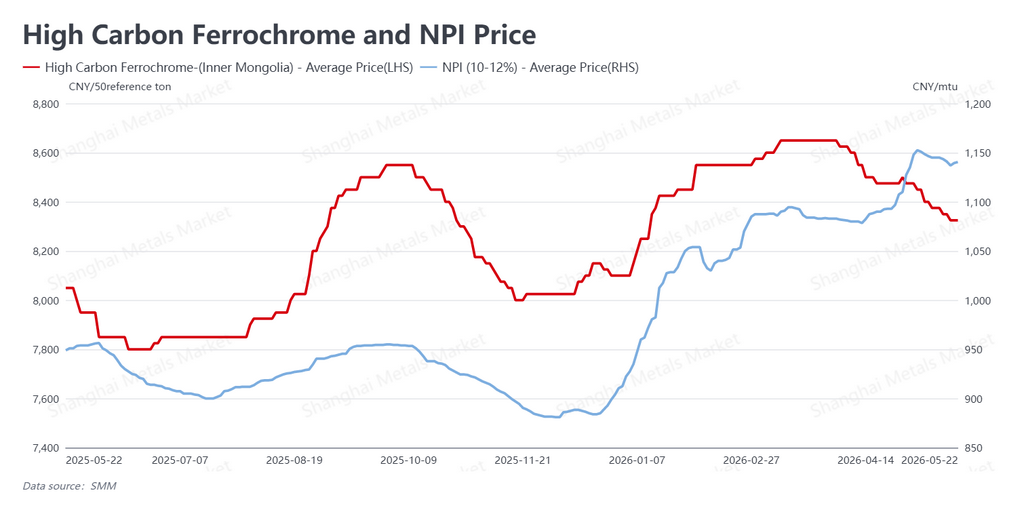

Las materias primas ceden; la producción sigue activa

Los precios de las materias primas bajaron moderadamente como efecto dominó de los precios más suaves del acero terminado y los márgenes comprimidos de las acerías. El ferrocromo de alto carbono cayó a aproximadamente $1.224/unidad de 50 kg (RMB 8.325/unidad de 50 kg), mientras que las cotizaciones de arrabio de níquel (NPI) bajaron a $168/punto porcentual de níquel (RMB 1.140,5/punto porcentual de níquel). A pesar de la compresión de márgenes, las acerías de inoxidable mantienen rentabilidad suficiente para sostener altas tasas de producción, y los ritmos de operación se han mantenido elevados. Esto señala que el excedente de oferta a largo plazo de la industria aún no ha revertido su curso.

Perspectivas: debilidad con soporte

A medida que finales de mayo da paso a junio, el acero inoxidable enfrenta una dinámica de vaivén: la incertidumbre macro continúa pesando sobre el contrato de futuros, mientras que el inventario ajustado y la demanda resiliente en el mercado de contado proporcionan un piso bajo los precios físicos. El carácter del mercado a corto plazo probablemente dependerá de si la demanda downstream puede sostenerse a medida que se aproxima la calma tradicional del verano.

A corto plazo, se espera que el contrato principal opere en una banda débil con intentos intermitentes de encontrar soporte en mínimos. Un repunte sostenido requeriría un giro material en las expectativas de política de la Fed o un deterioro significativo del inventario spot, ninguno de los cuales parece inminente. Los operadores deben prepararse para condiciones de operación en rango continuadas, con la base spot-futuros como punto focal creciente.

Escrito por Bruce Chew

Analista de Níquel y Acero Inoxidable, Shanghai Metals Market

Correo electrónico: bruce.chew@metal.com

Tel: +601167087088

![[Análisis SMM] Difícil convergencia del diferencial de precios entre oferta y demanda, los precios fluctuarán a corto plazo](https://imgqn.smm.cn/usercenter/LNpBh20251217171732.jpeg)

![[Análisis SMM] Resumen semanal del acero inoxidable en el extranjero: la política de control de exportaciones de Indonesia enciende las expectativas del mercado](https://imgqn.smm.cn/usercenter/biBGl20251217171733.jpg)