Noticias SMM, 21 de mayo:

Desde mediados de marzo, el mercado chino de tungsteno ha puesto fin a un fuerte rally de un año y ha entrado en una fase de corrección en niveles altos con precios en tendencia bajista gradual. El sentimiento del mercado ha pasado de la euforia a la cautela, con ajustes periódicos de oferta-demanda y el debilitamiento del ánimo del mercado como principales motores de los movimientos de precios.

Después de que los precios del tungsteno alcanzaran máximos históricos a mediados de marzo, las enormes posiciones de toma de beneficios acumuladas a lo largo de la cadena industrial se deshicieron de forma intensiva en abril. Los tenedores mostraron alta disposición a vender, y algunos comerciantes liquidaron existencias en pánico, provocando un notable aumento de la oferta spot. Los fabricantes downstream de carburo cementado y herramientas de tungsteno mantuvieron altos inventarios de compras previas a precios elevados, adoptando una estricta política de compra bajo demanda y control ajustado de inventarios con colocación de nuevos pedidos débil. La intensificación del regateo entre compradores y vendedores arrastró a la baja los precios de productos clave, incluidos el concentrado de tungsteno y el paratungstato de amonio (APT).

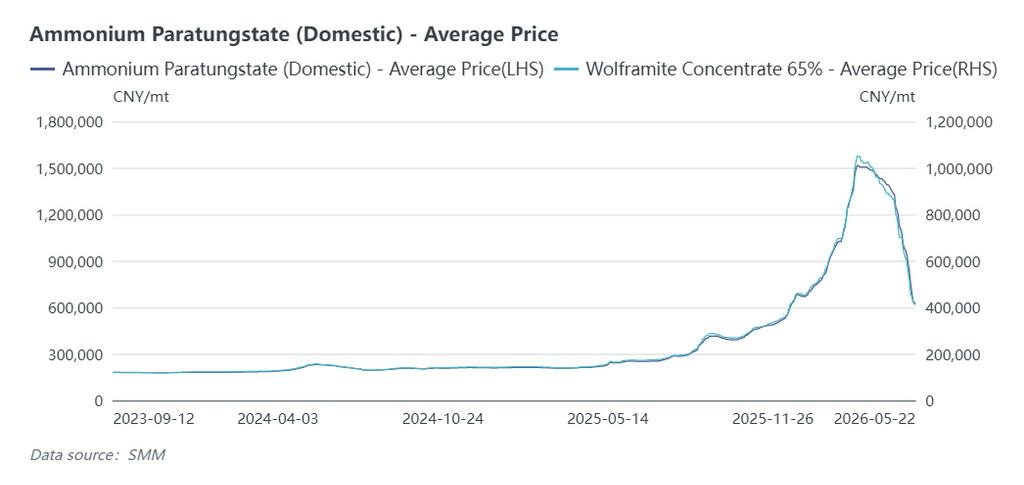

Al 21 de mayo, SMM cotizó el concentrado de tungsteno al 65% en 415.500 yuanes por unidad de tonelada métrica, una caída de 635.000 yuanes desde el máximo de marzo, borrando todas las ganancias acumuladas en el año y situándose un 8,3% por debajo del inicio del año. El APT spot doméstico se situó en 630.000 yuanes por tonelada, cayendo 880.000 yuanes desde el máximo histórico y un 1,5% en lo que va del año. El polvo de tungsteno se cotizó a 1.320 yuanes por kilogramo, un 21,7% más que a principios de 2026.

Las materias primas upstream y el tungsteno reciclado registraron caídas más pronunciadas, mientras que los precios de productos intermedios como polvo y carburo cementado se ajustaron lentamente. No obstante, la presión bajista se ha extendido downstream, con los precios del polvo registrando caídas aceleradas recientemente.

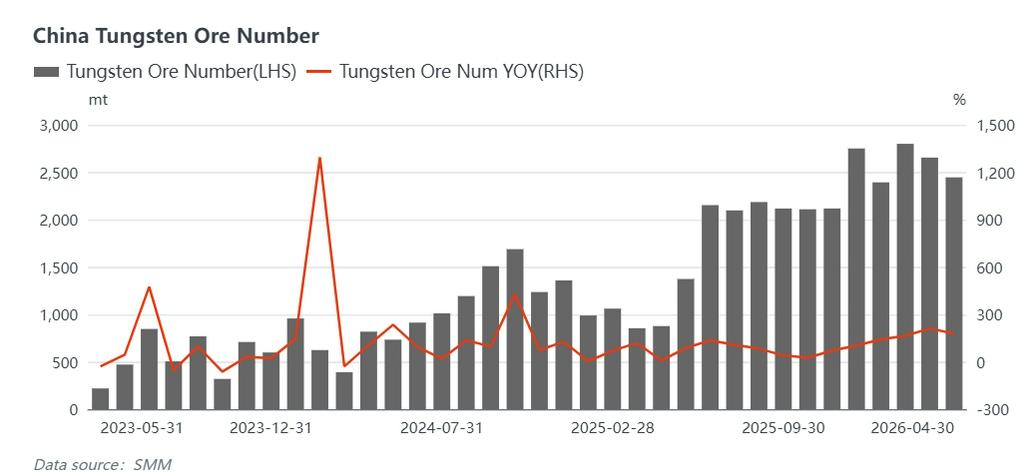

En cuanto a la oferta, las políticas nacionales de control de producción minera de tungsteno permanecen sin cambios, y la rectificación contra la minería no regulada ha concluido, expulsando a los mineros ilegales del mercado. Los datos de muestra de SMM indican que la producción doméstica de concentrado de tungsteno cayó aproximadamente un 17% interanual en enero-abril de 2026, con una caída proyectada para todo el año de aproximadamente el 10%. La oferta primaria doméstica sigue contrayéndose, pero el mercado enfrenta un exceso temporal de oferta por las siguientes razones:

Primero, la liberación concentrada de inventario especulativo alteró el equilibrio de oferta a corto plazo. El prolongado rally de precios desde principios de 2025 hasta marzo de 2026 impulsó un fuerte acopio por parte de comerciantes, fundidores y productores downstream. El sentimiento se revirtió bruscamente tras el pico de precios. Los inversores materializaron beneficios masivamente y los comerciantes con restricciones de capital se apresuraron a vender. Las empresas downstream carecían de capacidad de compra para absorber la abundante oferta, resultando en operaciones escasas y recortes continuos de precios.

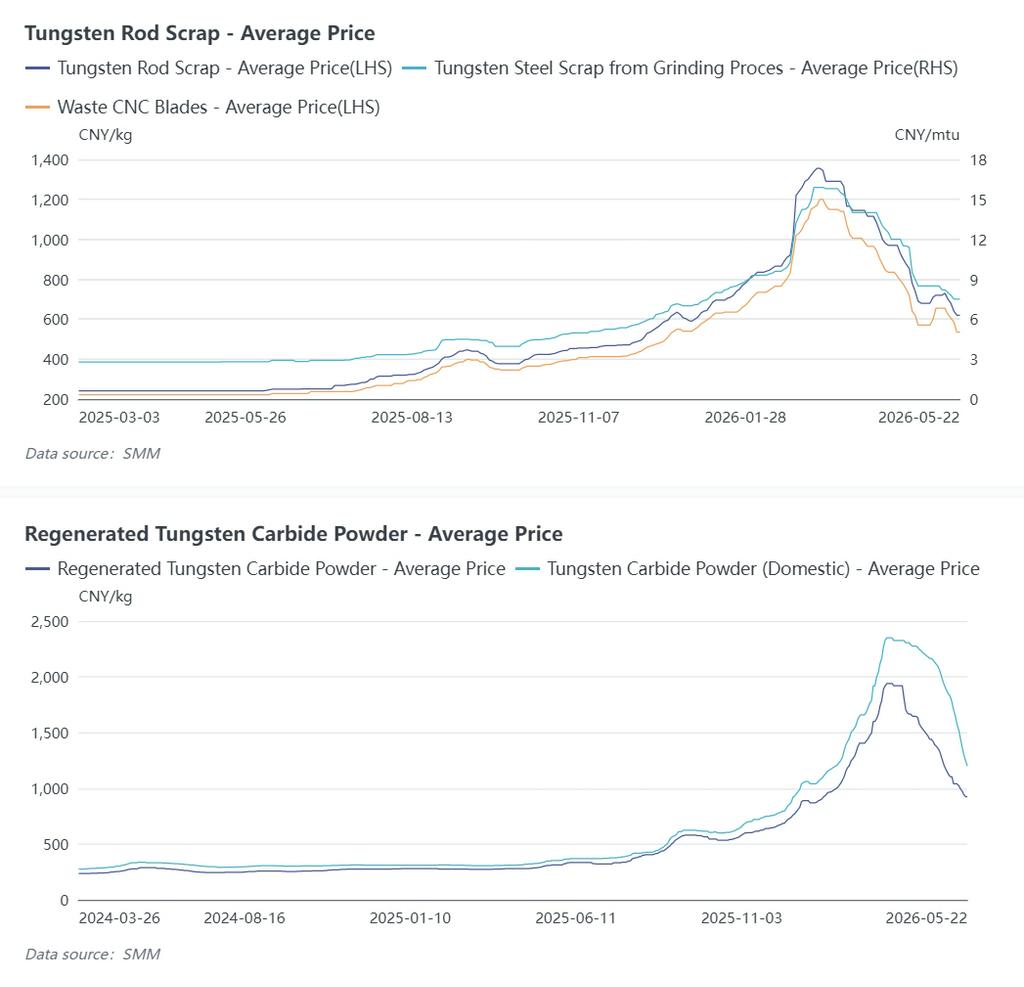

Segundo, el aumento de la oferta de tungsteno reciclado sustituyó significativamente al tungsteno primario.Los crecientes beneficios del reciclaje impulsaron la recolección de productos de tungsteno de desecho. Los vendedores se apresuraron a liquidar existencias ante las caídas de precios, empujando los precios del tungsteno de desecho a la baja más pronunciadamente que el mineral primario. La ampliación de las brechas de precios llevó a los procesadores pequeños y medianos a optar por materiales reciclados de bajo costo, frenando la demanda de concentrado de tungsteno virgen y aliviando la tensión del mercado spot.

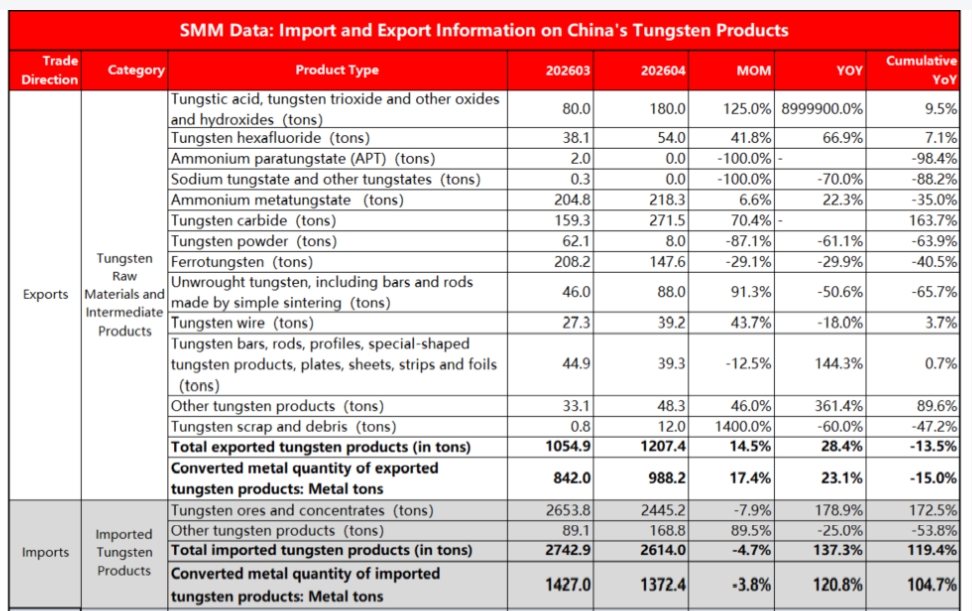

Tercero, el aumento de los volúmenes de importación complementó la oferta doméstica.Las importaciones mensuales de concentrado de tungsteno promediaron más de 2.500 toneladas métricas desde finales de 2025. Las importaciones totalizaron 10.300 toneladas métricas en enero-abril, un aumento del 172,5% interanual que compensó las pérdidas de producción doméstica. Los mineros extranjeros estaban ansiosos por entregar ante los altos precios globales. Sin embargo, el debilitamiento de los precios domésticos redujo los márgenes de importación, y los envíos desde Myanmar y África disminuyeron en abril. Los volúmenes de importación podrían caer intertrimestral en el segundo trimestre, aliviando la presión de oferta de mineral doméstico.

Cuarto, la caída de las exportaciones de tungsteno agravó el excedente de oferta doméstica.Los controles de exportación más estrictos arrastraron a la baja los envíos al exterior. Las exportaciones de materias primas e intermedios de tungsteno alcanzaron 4.067,6 toneladas en contenido metálico en enero-abril, una caída interanual del 13,5%, con fuertes descensos en artículos de doble uso. En abril, las exportaciones de APT prácticamente se detuvieron y las exportaciones de polvo de tungsteno se desplomaron de 62 toneladas en marzo a 8 toneladas, con las exportaciones a Japón cayendo bruscamente. Los productos domésticos de alto precio tuvieron dificultades para exportarse, mientras que las firmes cotizaciones en el exterior ampliaron las brechas de precios, dejando el exceso de oferta sin vender en el mercado doméstico.

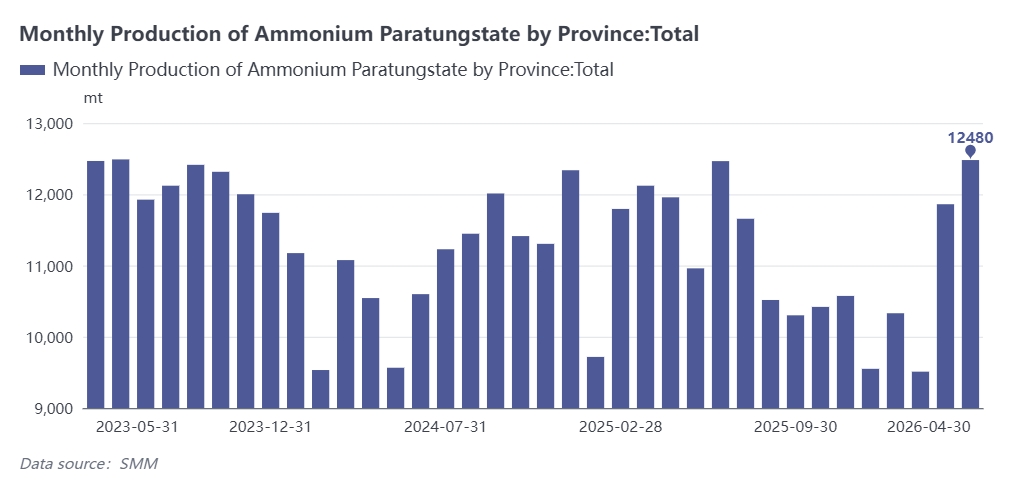

Quinto, las altas tasas de operación en las fundiciones provocaron acumulación de inventarios pese a la débil demanda del usuario final. Las fundiciones mantuvieron producción plena gracias a una rentabilidad sólida y expectativas alcistas, elevando la producción de APT y polvo de tungsteno. Los débiles pedidos downstream y los altos inventarios restringieron el apetito de compra, causando acumulación de productos terminados. Las ventas impulsadas por necesidades de capital desencadenaron un círculo vicioso de oferta holgada de materias primas, acumulación de inventarios y depreciación de precios. Varios productores de APT suspendieron la producción en mayo para reducir inventarios, lo que presionará aún más los precios del mineral upstream mientras desacelera las caídas de productos downstream.

Sexto, la sustitución de materiales redujo el consumo de tungsteno. El aumento de los costos de materias primas aceleró la sustitución por reducción de costos y las mejoras técnicas. Las aleaciones de titanio, cortadores cerámicos, materiales recubiertos y aceros de alta dureza reemplazaron al carburo cementado en sectores de gama baja, incluidas herramientas de corte comunes, moldes y piezas resistentes al desgaste. Los fabricantes también optimizaron fórmulas para reducir la dosificación de tungsteno sin afectar el rendimiento. La reducción del consumo de tungsteno no logró equipararse a la contracción de la producción primaria, agravando el exceso temporal de oferta.

En general, el rally de precios previo reconfiguró los fundamentos de oferta y demanda industriales. El mercado carece de un fuerte impulso alcista. Las empresas downstream mantienen compras conservadoras bajo demanda, arrastrando la demanda de productos upstream y transmitiendo la presión bajista a lo largo de la cadena. Los principales productores publicaron precios de contratos bilaterales de mediados de mayo: concentrado de tungsteno al 55% a 414.000 yuanes por unidad de tonelada métrica y APT a 660.000 yuanes por tonelada, alineándose estrechamente con los precios spot y limitando rebotes pronunciados.

El inventario downstream ha disminuido gradualmente, generando necesidades potenciales de reabastecimiento, pero los compradores cautelosos solo realizan pedidos pequeños ante la incertidumbre de precios. Se espera estabilización y consolidación de precios entre junio y julio una vez que la digestión de inventarios alivie las tensiones de oferta-demanda.

De cara al futuro, el estricto control minero sostendrá la contracción de la producción doméstica a largo plazo y respaldará los pisos de precios. La sustitución de materiales ha comprimido la demanda de tungsteno de gama baja pero ha impulsado la mejora industrial hacia productos de alto valor. La mejora de las condiciones macroeconómicas, el creciente potencial exportador y la demanda creciente de equipamiento militar, manufactura de alta gama y nuevas energías impulsarán el crecimiento del consumo.

El mercado de tungsteno ha pasado de una fijación de precios dominada por la oferta a un nuevo marco liderado por la demanda, la valoración estructural, el soporte de costos y la especulación por sentimiento. Como metal menor estratégico, el tungsteno está respaldado por la regulación global de recursos y las políticas industriales. Tras un ajuste suficiente, el mercado está posicionado para una recuperación gradual y un movimiento fluctuante al alza. Los focos clave de monitoreo se centran en actualizaciones de políticas, el ritmo de reducción de inventarios y las señales de recuperación de la demanda.

![Los precios spot de tantalio, estaño y praseodimio-neodimio suben, el sector de metales menores se fortalece, Orient Tantalum Industry y China Tungsten High-Tech lideran las ganancias [SMM Express]](https://imgqn.smm.cn/usercenter/pAOxy20251217171725.jpg)

![¡Una caída masiva del 57,59%! Los precios del tungsteno se reducen a la mitad desde máximos mientras la débil demanda aguas abajo borra las ganancias acumuladas en el año de los concentrados de wolframita [Comentario SMM]](https://imgqn.smm.cn/usercenter/jMeFI20251217171722.jpeg)