I. Situación del mercado: los TC negativos alcanzan triple dígito, ajuste estructural en la oferta y demanda de concentrados de cobre

A medida que la capacidad mundial de fundición sigue aumentando, China, como el mayor país fundidor de cobre del mundo, enfrenta una tasa de autosuficiencia en concentrados de cobre en continuo descenso y una creciente dependencia externa. Sumado a las crisis geopolíticas, los recortes de producción de mineras fuera de China, la disminución de las leyes minerales y los frecuentes accidentes de producción, la industria del cobre ha experimentado un cambio drástico de un "equilibrio ajustado" a un "déficit estructural". Actualmente, el mercado global de concentrados de cobre ha caído en un estado de oferta persistentemente ajustada.

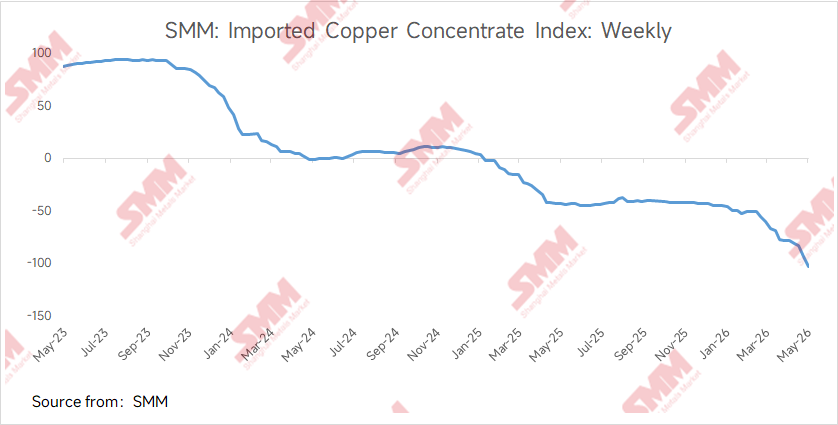

El 15 de mayo, el Índice SMM de Concentrados de Cobre Importados (semanal) registró -102,84 USD/tms, superando por primera vez en la historia el umbral de -100 USD/tms y estableciendo un récord de profundidad negativa. El indicador de pagable para mineral de comercio doméstico con ley del 20% fue de 97,5%-98,5%, un aumento de 0,5 puntos porcentuales respecto al mes anterior.

Los factores del lado de la oferta que impulsan los TC persistentemente a la baja continúan acumulándose. 1) La reanudación total de la producción en la mina Grasberg de Freeport no ha cumplido las expectativas. Según la conferencia de resultados del primer trimestre de Freeport, la empresa planea lograr la reanudación total de la producción para finales de 2027; 2) El gobierno peruano firmó el Decreto de Emergencia N.º 003-2026 el 11 de mayo, generando amplia preocupación en el mercado sobre el suministro energético del país y la producción de sus minas de cobre; 3) Disrupciones geopolíticas: el bloqueo continuo del Estrecho de Ormuz ha impulsado los precios del azufre persistentemente al alza, empujando los precios del ácido de fundición a subir continuamente. Con el aumento de los beneficios de fundición, la disposición de compra de las fundiciones ha aumentado, impulsando los TC de concentrados de cobre persistentemente a la baja.

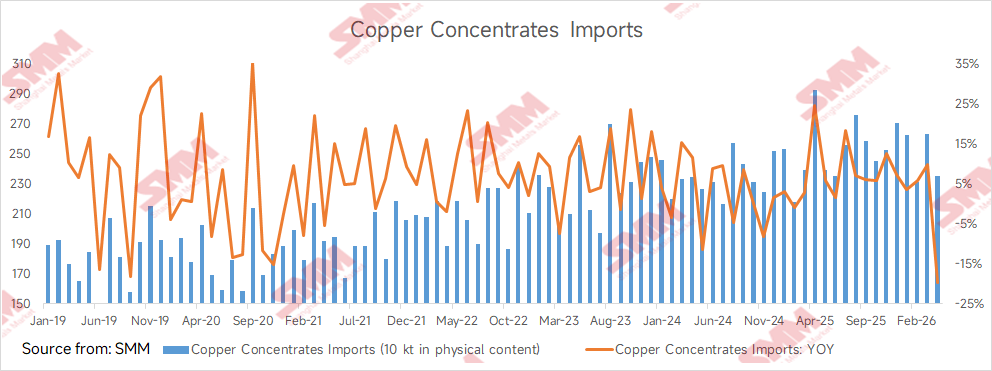

Los datos aduaneros mostraron que las importaciones chinas de mineral y concentrados de cobre en abril de 2026 fueron de 2,352 millones de toneladas en contenido físico, una caída interanual del 19,57%; las importaciones acumuladas de enero a abril fueron de 9,915 millones de toneladas en contenido físico, una disminución del 0,8% respecto al mismo período del año anterior. Desde diciembre de 2020, las importaciones acumuladas de concentrados de cobre de China habían mantenido un crecimiento interanual positivo; esta es la primera caída en más de cinco años.

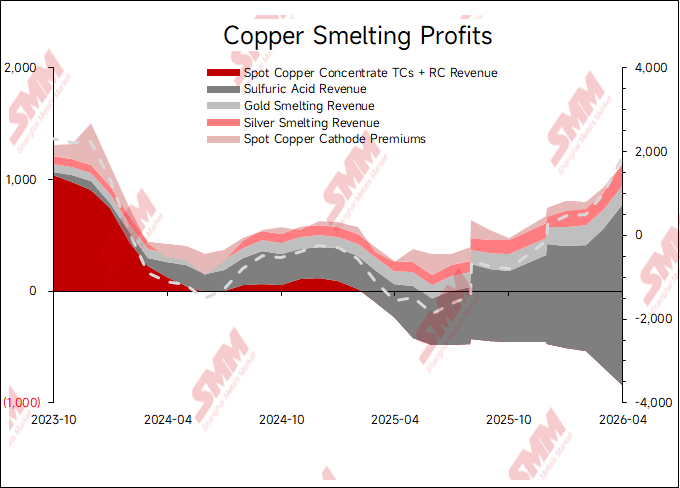

II. Las tasas de operación de las fundiciones se mantienen elevadas

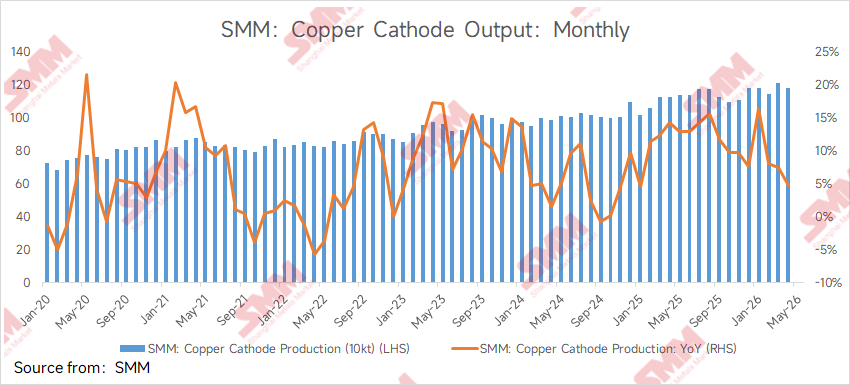

Contrariamente a la intuición de "pérdidas generalizadas en la industria" que implican los TC profundamente negativos, las tasas de operación de las fundiciones de cobre de China no han experimentado una caída abrupta. Desde una perspectiva puramente de fundición, la disposición operativa y la rentabilidad real entre los diferentes tipos de empresas muestran una divergencia significativa. En el entorno extremo de TC profundamente negativos, la razón principal por la que las fundiciones de cobre de China pueden mantener operaciones relativamente resilientes es que los ingresos por subproductos se están convirtiendo en la variable clave que determina el punto de equilibrio. Mientras tanto, la producción china de cátodos de cobre disminuyó respecto al mes anterior debido al pico de mantenimiento. Los datos de SMM mostraron que la producción de cátodos de cobre de China en abril cayó un 2,26% intermensual. La producción acumulada de cátodos de cobre de enero a abril de 2026 alcanzó 4,7067 millones de toneladas. Sin embargo, según SMM, algunas fundiciones pospusieron sus planes de mantenimiento o completaron el mantenimiento de fundición primaria antes de lo previsto para capturar ingresos del subproducto ácido sulfúrico.

III. Desglose de las fuentes de beneficio de las fundiciones

(i) Ácido sulfúrico: el contribuyente de beneficios más fuerte en la etapa actual

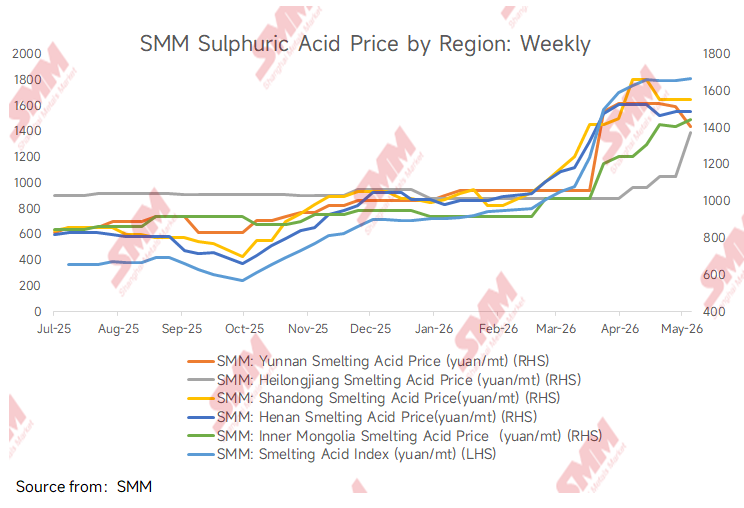

El ácido sulfúrico es actualmente la fuente de beneficios por subproductos más importante para las fundiciones. En la producción de cátodos de cobre basada en pirometalurgia, se producen aproximadamente 3-4 toneladas de ácido sulfúrico como subproducto por cada tonelada de cátodo de cobre. Al 15 de mayo, el Índice SMM de Ácido de Fundición de Cobre de China se situó en 1.665 yuanes/tonelada, un aumento del 83,7% desde principios de año. Los precios del ácido sulfúrico se mantienen actualmente elevados, lo que significa que los ingresos por ácido sulfúrico pueden compensar una parte considerable de la pérdida de ingresos causada por los TC negativos. Sin embargo, este "foso del ácido sulfúrico" enfrenta desafíos regulatorios. China suspendió las exportaciones de ácido sulfúrico industrial ordinario y ácido sulfúrico subproducto de fundición a partir de mayo por un período de 8 meses. La prohibición de exportación no pretende suprimir los precios domésticos del ácido sulfúrico, sino priorizar el suministro interno para la producción de fertilizantes fosfatados agrícolas e industrias estratégicas como las nuevas energías. Por el lado de la demanda, la demanda general de ácido sulfúrico sigue ajustada. Aunque los sectores aguas abajo, incluidos fertilizantes fosfatados, dióxido de titanio y materiales para nuevas energías, registraron tasas de operación decrecientes debido a los altos precios de las materias primas, las compras justo a tiempo aún persisten. Mientras tanto, el lado de la oferta también está limitado por el mantenimiento concentrado de fundiciones y los altos costos de producción de ácido a base de azufre, con tasas de utilización de capacidad a niveles bajos en toda la industria. Por el lado de los costos, los precios firmes del azufre proporcionan soporte de piso para el ácido sulfúrico; por el lado de la oferta, el mantenimiento concentrado limita el margen de caída; por el lado de la demanda, aunque débil, aún no ha generado un impacto lo suficientemente sustancial como para quebrar los precios elevados. Esto significa que el ácido sulfúrico continúa sirviendo como pilar de beneficios para las fundiciones.

(ii) Recuperación de metales preciosos: "juego incremental" bajo precios altos del cobre

Además, los concentrados de cobre típicamente contienen metales preciosos asociados como oro y plata, que pueden recuperarse mediante el procesamiento de lodos anódicos durante la fundición. Los precios del cobre se encuentran actualmente en niveles históricamente altos, y los precios del oro también fluctúan en máximos, mejorando enormemente la economía de la recuperación de metales preciosos. Según fuentes de mercado de SMM, cuando los precios del oro y la plata están en niveles elevados, las materias primas con impurezas ricas en oro y plata reciben un valor añadido extremadamente alto. La contribución de beneficios de la recuperación de metales preciosos para las fundiciones se refleja en: las fundiciones pueden lograr tasas de utilización de recuperación que superan los indicadores de pagable de oro y plata mediante un procesamiento refinado, obteniendo beneficios de los ingresos de fundición spot. Esta porción de ingresos es a menudo un componente significativo de la estructura de beneficios integrales de las fundiciones. Sin embargo, a medida que los precios del oro y la plata continúan subiendo, los proveedores en el comercio spot de concentrados de cobre están elevando simultáneamente los indicadores de pagable de oro y plata. Rumores del mercado sugieren que algunos comerciantes ofrecieron concentrados de cobre con mayor contenido de plata a un indicador de pagable del 92%, superando el indicador estándar general de pagable del 90%. Además, rumores del mercado sugieren que algunos comerciantes ofrecieron concentrados de cobre limpios con contenido de oro de 30-40 gramos a un indicador de pagable de oro del 98,5%, incluso superando las tasas de utilización de recuperación de oro de algunas fundiciones. Los indicadores de pagable de metales preciosos en continuo aumento plantean un desafío cada vez más severo para la rentabilidad de las fundiciones.

IV. Dinámicas de comunicación de los actores clave en la cadena industrial

Con los TC actualmente cayendo a triple dígito negativo, según SMM, la mayoría de las fundiciones han adoptado un enfoque de compra conservador con baja disposición de compra, excepto algunas fundiciones que necesitan reabastecerse debido a demanda rígida. Sin embargo, existen diferencias significativas entre empresas: aquellas con mayores tasas de cobertura de contratos a largo plazo o propiedad parcial de minas propias aún tienen capacidad de compra, mientras que las fundiciones pequeñas y medianas con menores capacidades de procesamiento refinado ya enfrentan una severa presión operativa. La retroalimentación del lado de los comerciantes indica que el entorno actual de TC negativos unidireccionalmente a la baja no es favorable para los comerciantes, sino que comprime severamente los márgenes de beneficio tradicionales. Los TC unidireccionalmente decrecientes significan funciones de descubrimiento de precios debilitadas y fluctuaciones unidireccionales, lo que dificulta que los comerciantes obtengan rendimientos estables mediante operaciones de diferencial de precios. Cuando los TC estaban en el rango razonable de 40-50 USD/tms, los comerciantes tenían amplio margen para operar: podían facilitar el ajuste de precios entre el lado minero y las fundiciones para capturar beneficios por diferenciales de precios; podían gestionar el ritmo de envíos mediante ajustes de inventario para lograr comprar barato y vender caro en medio de las fluctuaciones de TC; y también podían asegurar beneficios mediante coberturas con instrumentos de futuros. Por el lado minero, para las mineras líderes que buscan operaciones estables, establecer relaciones cooperativas profundas, a largo plazo y estables con las fundiciones es mucho más importante que perseguir TC extremos en transacciones individuales. Las caídas excesivas de TC comprimen el espacio de supervivencia de las fundiciones, y cuando ocurren recortes de producción o cierres a gran escala en el lado de la fundición, las minas enfrentarán el riesgo sistémico de no poder vender sus productos.

V. Tendencias futuras: coexistencia de la evolución del panorama industrial y los requisitos de actualización tecnológica

Sin embargo, los beneficios de la cadena industrial se están desplazando irreversiblemente hacia el lado minero aguas arriba. Bajo el panorama de mediano y largo plazo de un ajuste persistente en la oferta y demanda de concentrados de cobre, el valor de escasez del lado de los recursos está siendo reevaluado por el mercado. A medida que la brecha de oferta y demanda de concentrados de cobre persiste en el horizonte de mediano y largo plazo, los datos de SMM muestran que el déficit global de oferta de concentrados de cobre alcanzará 317.000 tms en 2026 y 95.000 tms en 2027, y el poder de negociación de las fundiciones seguirá bajo presión a largo plazo. El mercado está ampliamente preocupado por si los TC pueden retroceder rápidamente en paralelo una vez que los precios del ácido sulfúrico en continuo aumento alcancen un punto de inflexión. Ante la tendencia a largo plazo de compresión de beneficios en el extremo minero y pérdidas en el segmento de fundición, el panorama futuro de la industria de fundición de cobre evolucionará en las siguientes direcciones: Dirección 1: Consolidación integrada extendiéndose aguas arriba. Las empresas con activos mineros aguas arriba tendrán una ventaja significativa en rentabilidad. Dirección 2: Actualizaciones tecnológicas para lograr competencia diferenciada. En el contexto de márgenes de beneficio cada vez más estrechos de los metales no pagables, las barreras tecnológicas de las fundiciones serán cada vez más importantes. Quienes puedan extraer de manera más eficiente metales valiosos de mineral de baja ley o mineral complejo tomarán la iniciativa en la reestructuración de la industria.

En el entorno extremo de CTs persistentemente negativos, los ingresos por subproductos de ácido sulfúrico y la recuperación de metales preciosos son los pilares de rentabilidad fundamentales que actualmente sostienen las operaciones de las fundiciones. El patrón de oferta y demanda determina que el poder de fijación de precios y los márgenes de beneficio en el extremo minero seguirán superando a los del extremo de fundición. La industria de fundición de cobre está transitando del modelo tradicional de "ganar CTs" a un nuevo panorama competitivo de "control de recursos + barreras tecnológicas + operaciones integradas".

![Los vientos de cola macroeconómicos respaldaron los precios del cobre mientras el diferencial de precios del cobre BC entre los mercados nacional e internacional se mantuvo invertido [Comentario SMM sobre el cobre BC]](https://imgqn.smm.cn/usercenter/LbxVx20251217171714.jpeg)