Para 2024, el stock de IED de China en la RDC alcanzó los 4.270 millones de USD, con el sector minero como motor principal, aportando 4.360 millones de USD a las arcas públicas, casi el 47% de los ingresos fiscales totales en 2024. El ecosistema industrial está anclado por GECAMINES, con una participación sustancial de consorcios chinos liderados por CMOC, Sicomines, Zijin Mining y CNMC. Estas organizaciones, junto con grandes empresas occidentales como Glencore y ERG, conforman la base inversora principal que compite por los recursos premium de Nivel 1 de la región.

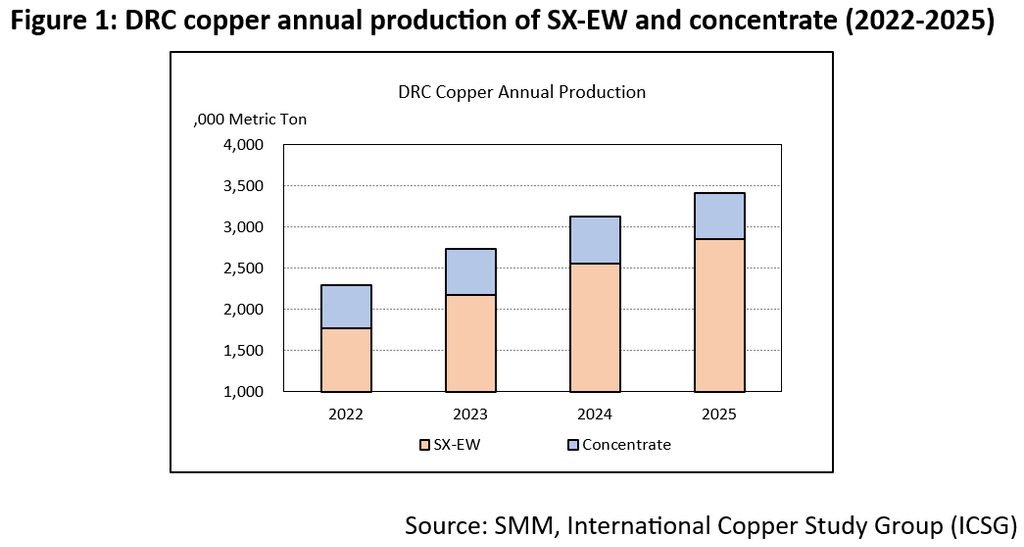

La producción total de cobre en la RDC aumentó de 2,4 Mt en 2022 a 3,4 Mt en 2025, con la participación de la producción SX-EW incrementándose del 77% al 83% en el mismo período. Este crecimiento en la producción SX-EW basada en lixiviación impulsará un aumento en la demanda de ácido sulfúrico, tensionando el suministro regional a medida que los productores incrementan la producción. La producción SX-EW de la RDC alcanzó hasta 2,8 Mt en 2025, aunque esta capacidad descansa sobre una frágil base logística tanto en las cadenas de suministro de ácido como de energía.

Actualmente, la RDC depende de tres fuentes principales de ácido: importaciones de ácido desde Zambia, importaciones de azufre desde Oriente Medio y ácido como subproducto de plantas nacionales de concentrados.

Para sostener su producción de cobre, la RDC importó alrededor de 2,7 Mt de azufre en 2023, con un asombroso 80% aproximadamente proveniente de Oriente Medio. Esta dependencia se ve agravada por la reducción del suministro regional: incluso antes de la prohibición de exportación de Zambia en 2025, los flujos de ácido sulfúrico desde Zambia ya habían caído de 750 kt en 2022 a 480 kt en 2024. Mientras tanto, la producción de ácido de las plantas nacionales de concentrados se ha estancado en aproximadamente 550 kt desde 2022. Esta creciente brecha entre oferta y demanda sugiere que el continuo crecimiento de la producción SX-EW durante 2025 y 2026 ha sido impulsado por un mayor consumo de ácido, imponiendo una carga aún mayor sobre la frágil ruta comercial de azufre desde Oriente Medio. El primer trimestre de 2026 de Kamoa-Kakula, con una producción de ácido de 118 kt, proporciona un amortiguador regional y sirve como compensación parcial. Según nuestra visita, las existencias actuales de azufre en puerto se estiman en alrededor de 200.000 t, proporcionando un amortiguador crítico a corto plazo que puede sostener las operaciones ante interrupciones inmediatas del suministro.

La investigación in situ muestra además que el consumo de ácido sulfúrico varía entre las fundiciones de cobre en la RDC, desde aproximadamente 3,0 t/t de cobre hasta 6,0 t/t de cobre. El aumento en el consumo de ácido está impulsado principalmente por el deterioro de la ley del mineral y la transición mineralógica de óxido a mineral mixto y de sulfuro. Esto ha llevado a las plantas de SX-EW a mejorar su tecnología para superar los desafíos del mineral.

La escasez de energía se ha convertido en el principal factor limitante para la operación estable de las fundiciones de cobre en la RDC. A pesar de una capacidad instalada de aproximadamente 2.800 MW en 2025, la fiabilidad real de la red eléctrica de la RDC sigue siendo frágil, cubriendo solo el 40% de las necesidades del distrito minero de Katanga.

La transición al diésel está resultando financieramente insostenible. Una serie de medidas fiscales agresivas elevó el impuesto especial sobre el diésel de 0,65 USD/L en 2025 a 1,48 USD/L en marzo de 2026. Combinado con la volatilidad de precios globales, el costo total con impuestos ha aumentado a 3,38 USD/L. En consecuencia, los costos de generación eléctrica con diésel se han duplicado a más de 0,8 USD/kWh desde finales de 2025. Esto ha creado una brecha creciente: los grandes productores de primer nivel con fuentes de energía renovable mantienen un piso competitivo, mientras que los operadores más pequeños, atrapados en la generación eléctrica de alto costo con diésel, enfrentan un colapso de márgenes. Dado que el diésel alimenta toda la cadena de valor —desde flotas móviles 100% impulsadas por diésel en minas a cielo abierto hasta enormes generadores diésel para fundición y refinación— cualquier aumento en el costo del combustible genera un efecto compuesto sobre los márgenes.

Además, al ser un país sin litoral, la infraestructura en la RDC sigue siendo un cuello de botella importante. De los 58.000 km de carreteras nacionales, solo el 23% está en buen estado de mantenimiento. Esta deficiente infraestructura, combinada con la congestión en Dar es Salaam y otros puertos clave, ha incrementado el tiempo de tránsito de 2 millones de toneladas de exportaciones de metales anuales de 12 días a más de 25 días. El sistema ferroviario de 5.000 km permanece en gran parte en deterioro debido a estándares inconsistentes y su diseño de vía única. Los costos de flete han aumentado más del 10% respecto al nivel de 2025, impulsados principalmente por el alza de los precios del diésel. Junto con la duplicación del ciclo de transporte, estos cuellos de botella afectan directamente la liquidez al extender los ciclos de capital de trabajo tanto para insumos de materias primas como para exportaciones de minerales.

Los costos operativos en algunas fundiciones de cobre han aumentado aproximadamente 3.000 USD/t en comparación con los niveles de 2024. Este incremento de costos está impulsado principalmente por dos factores: mayores gastos en ácido y costos energéticos en alza. Este cambio está reconfigurando la curva de costos global, desplazando a algunos productores de la RDC del segmento de bajo costo al de alto costo. Ahora se evidencia un "umbral de supervivencia". Las empresas con sus propias plantas de energía renovable y ácido sulfúrico aún pueden absorber estos costos. Sin embargo, las plantas independientes de SX-EW —enfrentando una compresión de márgenes— se están acercando a márgenes nulos o negativos y podrían adelantar paradas de mantenimiento en el próximo mes.

SMM prevé que el repunte en los precios del azufre y el diésel será de corta duración, con una normalización de precios una vez que concluya el conflicto en Irán. No obstante, las minas enfrentan un desafío a largo plazo a medida que las operaciones avanzan a mayor profundidad, convirtiendo la transición mineralógica en una certeza para la industria. De cara al futuro, la expansión de las plantas de concentrado en la RDC incrementará la oferta local de ácido sulfúrico, reduciendo gradualmente los precios del ácido. Además, se espera que los costos de electricidad disminuyan con la entrada en operación de proyectos hidroeléctricos, fotovoltaicos y de almacenamiento de energía, abordando finalmente la escasez energética en el Cinturón del Cobre. La tecnología de ahorro de ácido ya no es una opción, sino una necesidad. A medida que las leyes del mineral disminuyen y los minerales cambian, las plantas que no puedan reducir su intensidad de consumo de ácido serán económicamente inviables, independientemente del precio del cobre.

Los generadores diésel son la única opción práctica para necesidades inmediatas debido a su rápida instalación, aunque son el principal factor de la crisis de costos actual. Dado que se espera que muchos proyectos de energía renovable entren en operación después de 2027, algunas fundiciones de cobre en la RDC podrían volverse más independientes de la energía generada con diésel en el futuro. Para reducir la dependencia de insumos importados costosos, la región debe mejorar la infraestructura ferroviaria y vial para acortar el ciclo logístico de alto costo.

Datos de contacto: Chundi Feng

Teléfono: 447410506839

Correo electrónico: chundi.feng@smm.cn

![Las preocupaciones del lado de la oferta intensifican las disrupciones, los precios del cobre fluctúan al alza intradía [Comentario SMM BC sobre el cobre]](https://imgqn.smm.cn/usercenter/kvwSZ20251217171710.jpg)

![¿Qué impulsó el reciente repunte de los precios del cobre y qué indicadores deben vigilarse para el trading futuro? [Análisis SMM]](https://imgqn.smm.cn/usercenter/HfIIS20251217171709.jpg)