I. Tendencia actual del precio del níquel: soporte estructural tras el retroceso después de una subida rápida

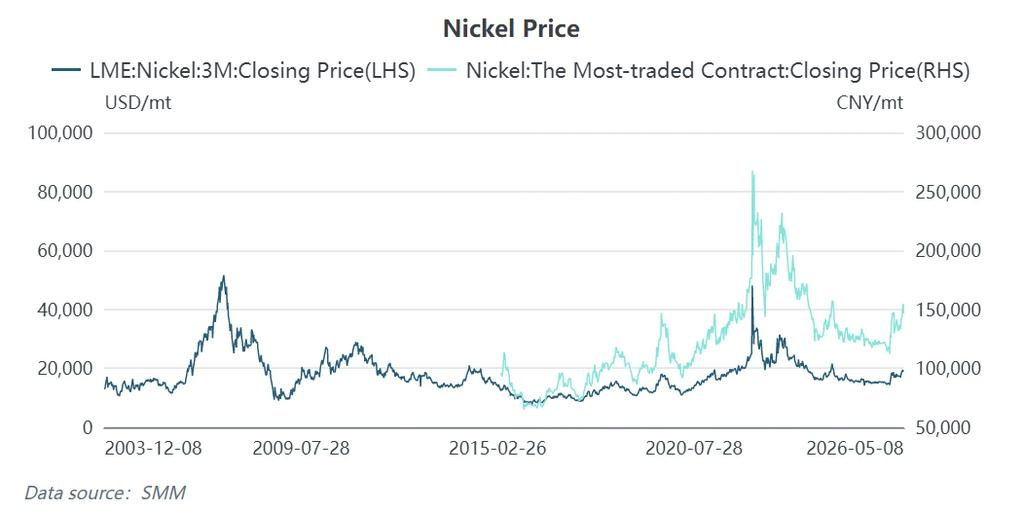

Durante la semana que finalizó el 8 de mayo de 2026, el mercado del níquel experimentó un típico "retroceso tras subida rápida": el contrato de níquel más negociado en la SHFE superó anteriormente la marca de 155.000 yuanes/t impulsado por un fuerte sentimiento alcista, antes de revertir rápidamente su curso con una caída en un solo día superior al 3%. Según datos de SMM, al 8 de mayo de 2026, el precio de cierre del níquel LME 3M fue de 18.945 $/t, y el contrato de níquel más negociado en la SHFE cerró a 146.450 yuanes/t.

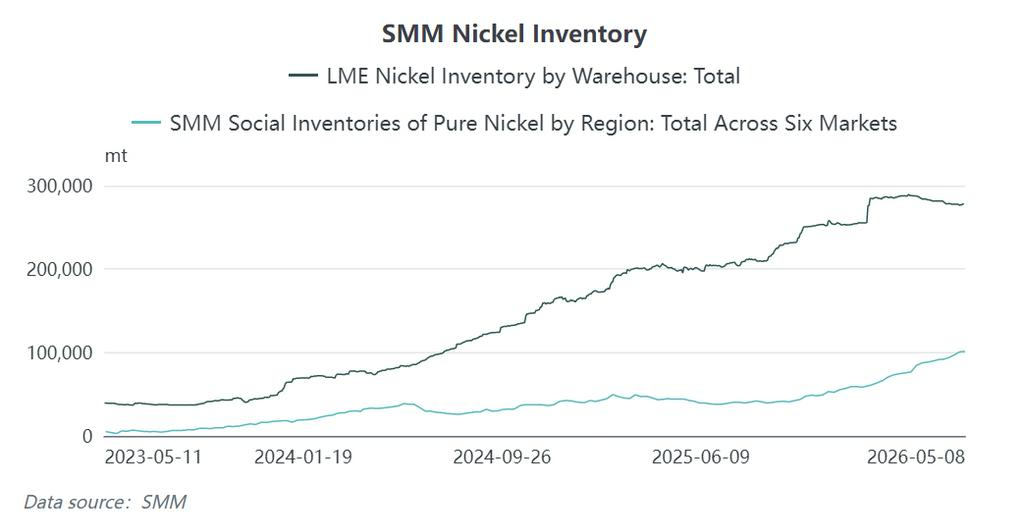

Detrás del rápido retroceso de los precios del níquel se encuentra la manifestación más directa de la contradicción central actual del mercado del níquel: una intensa pugna entre el fuerte soporte de costes y la debilidad de los inventarios físicos. Por un lado, el paquete de políticas de Indonesia combinado con la crisis del azufre formó un sólido piso de costes; por otro lado, los inventarios de níquel en la LME se mantuvieron en niveles tan altos como 277.788 t, aún en un máximo histórico de casi siete años.

II. Crisis del azufre: la "mecha" y el "acelerador" de esta ronda de subida del precio del níquel

Para comprender la lógica actual detrás de las subidas del precio del níquel, el azufre es una variable clave indispensable. Si las políticas indonesias están elevando sistemáticamente el centro de costes a largo plazo, la crisis del azufre encendió el impulso alcista del mercado a corto plazo.

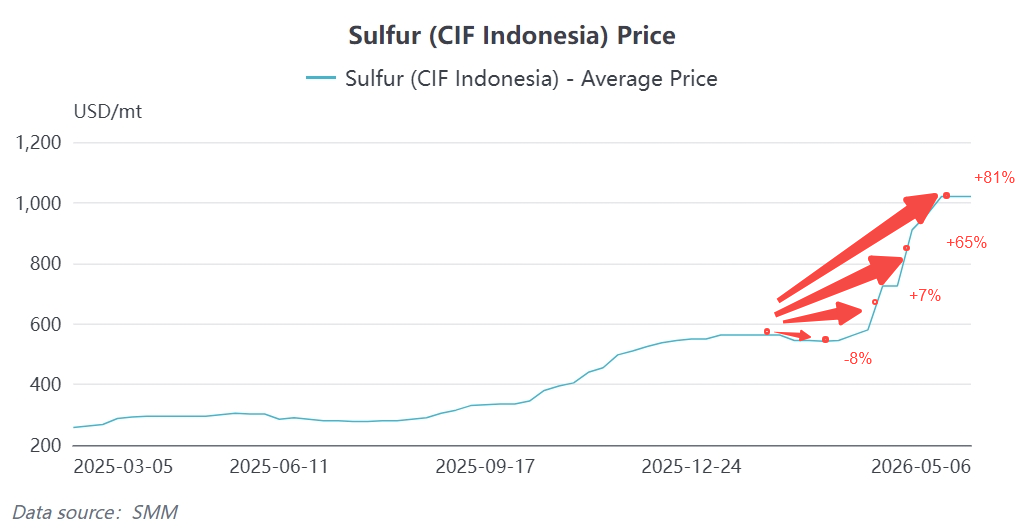

2.1 Tendencia del precio del azufre: un impresionante rally de "papel secundario" a "papel protagonista"

Al 8 de mayo de 2026, el precio medio del azufre (sólido) de SMM se había disparado hasta 6.928,5 yuanes/t, un incremento acumulado de aproximadamente el 77% desde los 3.910 yuanes/t de principios de año.

Más importante aún, centrándonos en la región de Indonesia, al 8 de mayo de 2026, el precio del azufre (CIF Indonesia) de SMM había alcanzado los 990-1.050 $/t, con algunos vendedores cotizando precios de hasta 1.250-1.300 $/t.En comparación con enero de 2026, el precio medio de abril había subido un 81%.

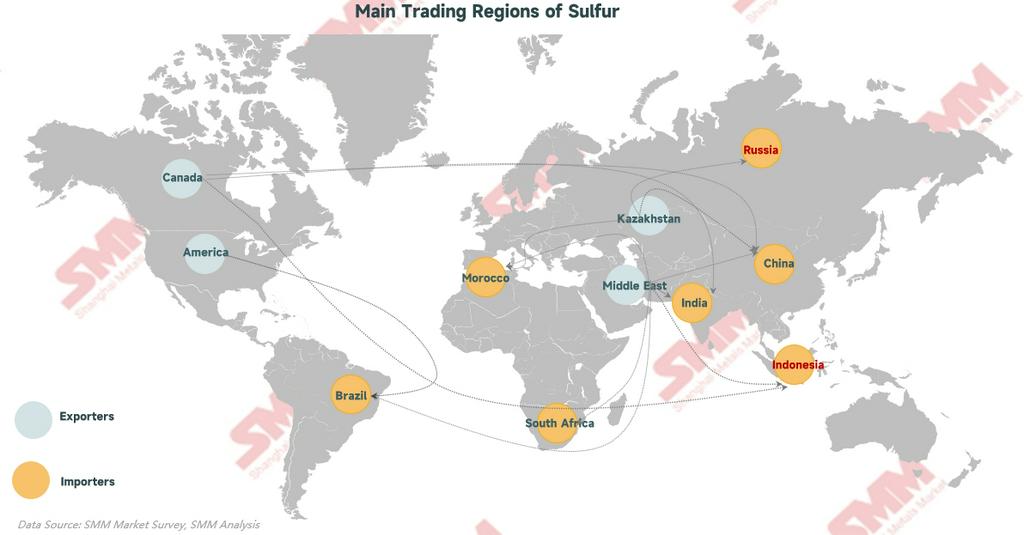

2.2 Causa raíz del repunte del azufre: el shock de "corte de suministro" en el estrecho de Ormuz

Cadena de transmisión:

Tensiones en Irán → Bloqueo del estrecho de Ormuz (desde el 28 de febrero) → Interrupción de las exportaciones de azufre de Oriente Medio → Déficit global de suministro de azufre → Repunte de precios

- Del comercio marítimo mundial de azufre, el 50% de los cargamentos procedían de la región del golfo Pérsico en Oriente Medio

- Indonesia no produce azufre a nivel nacional, y aproximadamente el 75% de sus importaciones de azufre dependen de países de Oriente Medio. Los datos aduaneros mostraron que en 2025, el azufre de Oriente Medio representó el 91,6% del azufre importado en el Parque Industrial Obi y el 93,9% en el Parque Industrial IMIP

- Las importaciones totales de azufre de todos los tipos a Indonesia en el T1 2026 fueron de 966.000 tm, una disminución de 420.000 tm respecto al T1 2025, un descenso interanual del 30%

- La extensión de la prohibición de exportación de azufre de Rusia y la prohibición de exportación de Turquía agravaron aún más la escasez de suministro2.3 ¿Cómo "enciende" el azufre los precios del níquel? — Una vía de transmisión en tres etapas

Etapa 1: Aumento de costos → Colapso de rentabilidad en hidrometalurgia → Recortes de producción forzados

El azufre es un material auxiliar fundamental en la producción hidrometalúrgica (HPAL) de MHP (precipitado de hidróxido mixto) en Indonesia.

Según estimaciones de SMM:

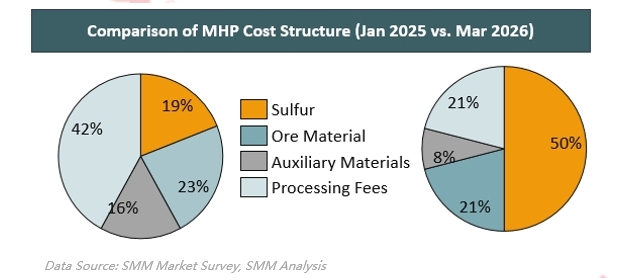

- Producir 1 tm en contenido metálico de MHP requiere un consumo de 10-12 tm de azufre

- La participación del azufre en los costos del MHP se disparó del 22% en 2022 al 50% en la estructura de costos actual de abril

- El costo del azufre como proporción del costo total en efectivo del MHP se disparó del 10%-30% en niveles normales al 40%-60%

Evento emblemático — El proyecto Huafei recortó la producción en un 50%:

El 28 de abril de 2026, Huayou Cobalt anunció que su filial Huafei Nickel & Cobalt suspendería temporalmente la producción y realizaría mantenimiento en algunas líneas de producción a partir del 1 de mayo, debido al fuerte aumento de los precios del azufre y la operación a alta carga de las líneas de producción, con un impacto estimado de aproximadamente el 50% de la producción. Huafei es actualmente el mayor proyecto operativo del mundo en productos intermedios de hidrometalurgia de níquel por capacidad, y la noticia de sus recortes de producción desencadenó un fuerte repunte en los precios del níquel.

La crisis del azufre no se limitó solo a Huafei. Según una encuesta de SMM, otros proyectos hidrometalúrgicos en Indonesia también realizaron mantenimiento o redujeron la carga operativa en diversos grados, con impactos en la producción que oscilaron entre el 15% y el 50%.

Según los cálculos a precios de mercado actuales, el margen de beneficio por tm de MHP después del crédito de cobalto ha disminuido rápidamente de más de $4.000/tm durante el período pico a menos de $1.000/tm, con beneficios altamente dependientes de los subproductos de cobalto.

Etapa 2: Contracción de la oferta de MHP → Escasez de productos intermedios de níquel → Desplazamiento al alza del centro de precios del níquel

- La producción de MHP de Indonesia fue de aproximadamente 450.000 t en 2025, con 200.000 t adicionales previstas para 2026, pero la escasez de azufre está alterando este ritmo

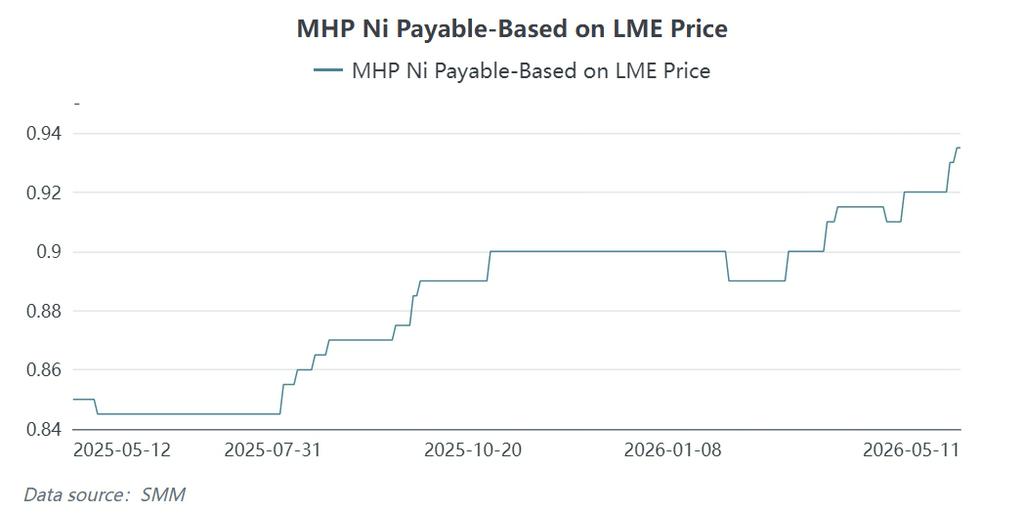

- La señal de contracción en la oferta de MHP es clara, con los payables de MHP en el mercado cotizados a Ni 93,5%M / Co 92%, un aumento notable respecto a niveles anteriores

- El fortalecimiento de los payables de MHP impulsa aún más los costes de las sales de níquel y del níquel refinado

Etapa 3: Azufre → MHP → Sulfato de níquel → Níquel electrodepositado: Transmisión secuencial

El impacto del aumento de los precios del azufre se transmite secuencialmente a lo largo de la cadena «azufre → MHP → sulfato de níquel → níquel electrodepositado». A fecha de 11 de mayo de 2026, el sulfato de níquel grado batería de SMM se cotizaba a 34.120-34.520 yuanes/t, y el níquel electrodepositado de SMM se cotizaba a 146.900-148.600 yuanes/t. El aumento de costes ha provocado una compresión significativa de los márgenes en los proyectos hidrometalúrgicos, una contracción de la oferta de MHP y, en última instancia, ha proporcionado soporte a los precios del níquel desde el lado de la oferta.

III. El efecto de doble superposición del azufre y las políticas indonesias

Una crisis del azufre por sí sola podría haber mantenido la lógica detrás del aumento de los precios del níquel en el nivel de «perturbación a corto plazo». Sin embargo, fue la superposición de la crisis del azufre con el paquete de políticas tripartito de Indonesia lo que configuró el panorama completo de esta ronda de aumentos del precio del níquel.

3.1 Recortes de cuotas RKAB: Limitación de la oferta en origen

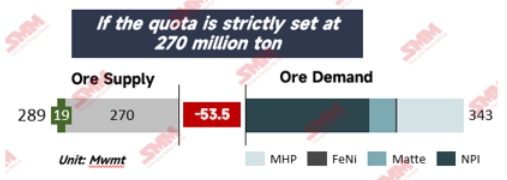

El Ministerio de Energía y Recursos Minerales de Indonesia fijó la cuota anual de mineral de níquel para 2026 (RKAB) en 260-270 millones de t, una reducción de más del 30% respecto al volumen de ejecución real de 2025 de 326 millones de t. La mina de Weda Bay (una de las mayores minas individuales de níquel del mundo) vio su cuota recortada de 42 millones de t el año pasado a aproximadamente 12 millones de t, una reducción de más del 70%, y entró en suspensión de producción por mantenimiento a partir de mediados de mayo.

Este recorte de cuotas limitó directamente el techo de la oferta mundial de mineral de níquel. En un momento en que la crisis del azufre estaba provocando un aumento vertiginoso de los costes de fundición hidrometalúrgica, el endurecimiento de la oferta de mineral intensificó aún más las tensiones y el sentimiento a lo largo de toda la cadena industrial.

3.2 Nueva fórmula de precios HPM: un aumento histórico en el lado de los costos

Si los recortes de cuotas se referían al ajuste del «volumen», la nueva fórmula de precios HPM se refería al ajuste del «precio».

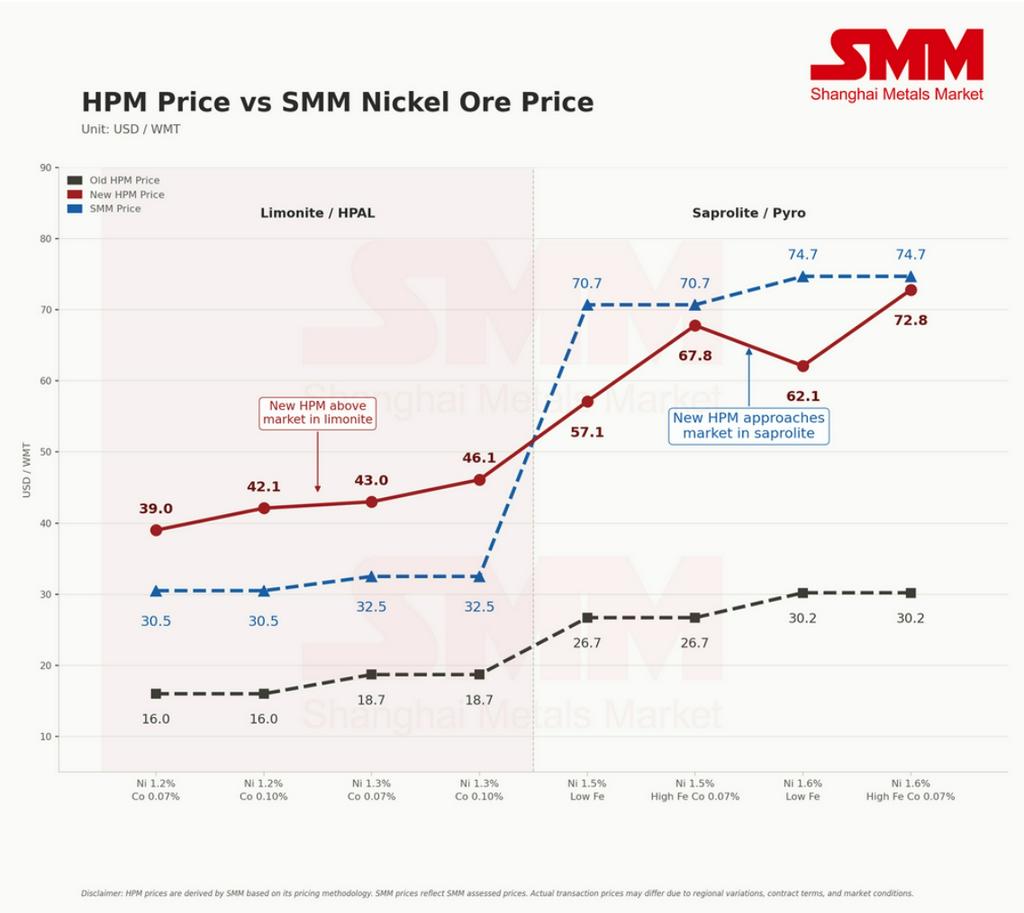

A partir del 15 de abril de 2026, Indonesia implementó oficialmente las reglas revisadas de cálculo del precio de referencia del mineral de níquel (HPM). Los cambios clave incluyeron:

- El coeficiente de corrección para el mineral de níquel de ley 1,6% se elevó significativamente del 17% al 30% (un incremento del 76%)

- Los metales coproducidos como cobalto, hierro y cromo se incluyeron en el sistema de precios por primera vez

- Cobalto: incluido cuando el contenido >= 0,05%, con un coeficiente de corrección (CF) fijado en 30%; Hierro: incluido cuando el contenido <= 35%, con un coeficiente de corrección (CF) fijado en 30%; Cromo: coeficiente de corrección fijado en 10%.

3.3 Ajuste de regalías PNBP: ya implementado

El 26 de abril de 2025, Indonesia implementó oficialmente la nueva política de regalías para productos de níquel, con tasas de regalías para cada producto ajustadas dinámicamente según el precio de referencia HMA. El 8 de mayo de 2026, el Ministerio de Energía y Recursos Minerales celebró una audiencia pública sobre la propuesta de revisión, con el objetivo de perfeccionar los tramos impositivos: el umbral mínimo de HMA se redujo de menos de 18.000 $/t a menos de 16.000 $/t, y el umbral máximo se redujo de no menos de 31.000 $/t a no menos de 26.000 $/t. Con base en el HMA actual del níquel de 17.802 $/t, la tasa impositiva aplicable al mineral de níquel se elevaría del 14% al 15%. Además, se propuso un nuevo gravamen independiente del 2% para el cobalto en la mata de níquel y el cobalto en productos de fundición no niquelíferos.

3.4 Aranceles de exportación e impuesto sobre ganancias extraordinarias: riesgos pendientes de implementación

- Aranceles de exportación: según Bloomberg, varios funcionarios, incluido Purbaya, confirmaron que el presidente Prabowo había aprobado oficialmente aranceles de exportación sobre el carbón y el níquel, con una fecha de implementación agresiva fijada para el 1 de abril de 2026. Aunque las tasas arancelarias específicas no se habían anunciado oficialmente al público, Purbaya había propuesto previamente un esquema arancelario escalonado para el carbón. El esquema incluía tramos del 5%, 8% y hasta el 11%, diseñados para ajustarse dinámicamente en función de las fluctuaciones de los precios del mercado global. La medida tenía como objetivo maximizar los ingresos nacionales al tiempo que se protegía la competitividad de los productos minerales indonesios.

- Impuesto sobre ganancias extraordinarias: Propuesto pero pospuesto, aún en discusión. La Ministra de Finanzas de Indonesia anunció un plan para imponer un impuesto sobre ganancias extraordinarias a la industria del níquel e implementar simultáneamente aranceles a la exportación, ofreciendo incentivos a la industria de baterías aguas abajo como compensación.

3.5 Efectos combinados del paquete de políticas

El cronograma para la implementación sistemática de las tres políticas principales se muestra en la tabla a continuación:

3.6 El azufre, la nueva política HPM y el PNBP crean un "efecto de acumulación de costos"

La Asociación Indonesia de Fundiciones de Níquel (FINI) advirtió explícitamente que la industria de procesamiento y refinación de níquel podría incurrir en pérdidas operativas debido al triple aumento en los costos de energía, azufre y HPM.

El gobierno indonesio está elevando sistemáticamente la curva de costos de la cadena industrial global del níquel mediante un paquete de políticas de "control de volumen (recortes de cuotas RKAB) + aumento de precios (fijación de precios multielemento HPM) + aumento de impuestos (incremento del PNBP + aranceles a la exportación + impuesto sobre ganancias extraordinarias)".

IV. Alertas de riesgo y perspectivas del mercado

4.1 Las negociaciones sobre la implementación de políticas continúan en curso

Es importante señalar que, aunque la nueva política HPM ya se ha implementado, el mercado permanece en un punto muerto de negociación. Debido al cambio repentino de política y al aumento vertiginoso de los costos, la mayoría de las fundiciones actualmente se niegan a aceptar la nueva prima e insisten en utilizar el mecanismo de fijación de precios "HPM antiguo + prima". Hasta principios de mayo de 2026, no se habían concluido transacciones reales bajo la nueva fórmula multielemento. Esto significa que el efecto real de traspaso de costos aún está por observarse: el resultado de las negociaciones entre fundiciones y minas afectará directamente el nivel real de soporte para los precios del níquel.

Mientras tanto, la persistencia de la crisis del azufre también enfrenta incertidumbres. A medida que la situación en Oriente Medio emite señales de distensión y la navegación por el Estrecho de Ormuz se pone en agenda, los precios del níquel podrían experimentar un retroceso periódico si las primas de riesgo geopolítico se disipan. Sin embargo, a corto plazo, los recortes de producción del proyecto Huafei continúan en curso, la mina WBN ha pasado a parada de mantenimiento y el patrón de oferta ajustada no se ha revertido fundamentalmente.

4.2 Perspectivas a corto y medio plazo

Corto plazo (T2 2026): Fluctuaciones alcistas impulsadas por costes

Escasez de azufre + recortes de producción de Huafei + cierre de WBN + endurecimiento de cuotas: cuatro factores principales de interrupción del suministro están resonando simultáneamente, proporcionando un soporte de fondo extremadamente sólido para los precios del níquel. SMM estima que el contrato de níquel más negociado en la SHFE cotizará en el rango de 140.000–150.000 yuanes/tm. Sin embargo, el "efecto techo" derivado de los altos inventarios y la débil demanda es igualmente evidente, y es más probable que los precios del níquel se mantengan firmes en un patrón de "suelo de costes por debajo, techo de demanda por arriba".

Medio plazo (S2 2026): Atención al ritmo de recuperación del suministro de azufre

La variable central para la trayectoria del precio del níquel en adelante radica en cuándo se reanude la navegación por el Estrecho de Ormuz. Si las tensiones geopolíticas se relajan y el suministro de azufre se recupera, los costes de fundición hidrometalúrgica retrocederán rápidamente, y los precios del níquel podrían enfrentar presión de corrección periódica. Sin embargo, incluso si se resuelve el problema del azufre, el desplazamiento al alza del centro de costes provocado por la nueva política HPM de Indonesia y el endurecimiento de las cuotas RKAB es estructural e irreversible, y el suelo del precio del níquel se ha elevado sistemáticamente.

Aviso legal: Este informe se basa en la recopilación y análisis de información disponible públicamente y tiene fines exclusivamente informativos. No constituye ningún consejo de inversión. El mercado del níquel está influenciado por múltiples factores, incluyendo políticas macroeconómicas, geopolítica y cambios en la oferta y la demanda.

![[SMM Flash News] Indonesia pospone el gravamen a la exportación de productos de níquel para reevaluar una fórmula equilibrada](https://imgqn.smm.cn/usercenter/yaAtG20251217171733.jpg)