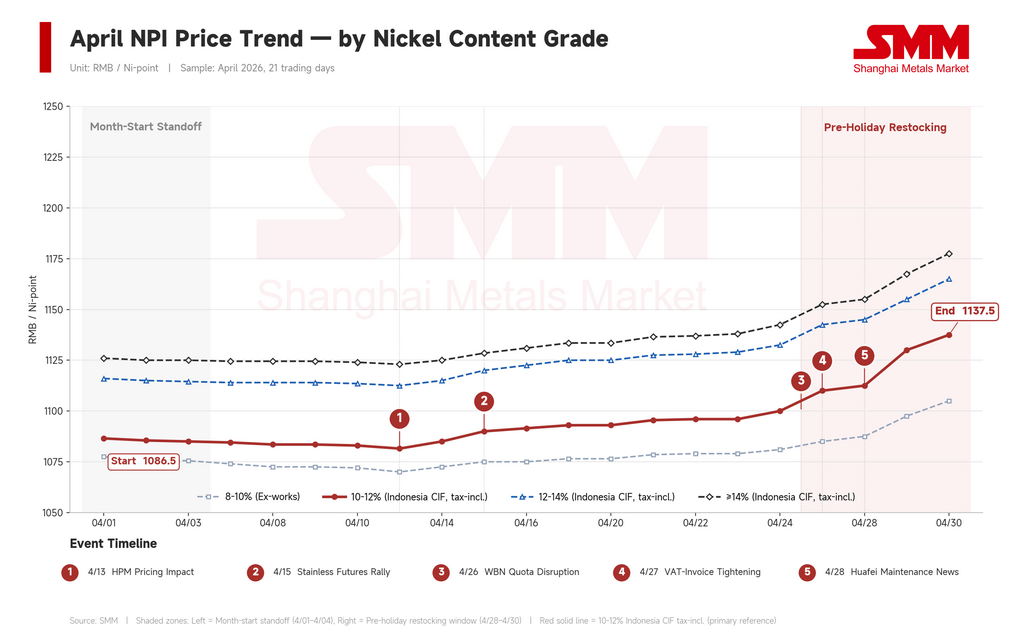

El arrabio de níquel (NPI) indonesio de alto grado cerró abril en aproximadamente 1.138 RMB por punto de níquel (166 $), un 4,7 % más que los 1.087 RMB (159 $) de inicio de mes. Pero la cifra general embellece una historia más compleja. Abril se dividió en tres fases: debilidad a principios de mes, ya que la competencia de la chatarra limitó el interés de compra; fortalecimiento a mediados de mes, cuando las señales de costes indonesios modificaron la psicología de los vendedores; y un repunte en la última semana impulsado casi exclusivamente por el rally de los futuros de níquel, más que por cualquier acontecimiento sobre el terreno en Indonesia.

Para contextualizar: el NPI en China e Indonesia se cotiza por punto de níquel, es decir, por punto porcentual de níquel contenido. Un cargamento de NPI al 11 % a 1.138 RMB por punto de níquel equivale aproximadamente a 12.520 RMB/t (1.830 $/t) de producto físico. El NPI es una aleación de ferroníquel de baja ley producida principalmente a partir de mineral de laterita y utilizada casi exclusivamente como materia prima para acero inoxidable.

Fase 1: La chatarra mantuvo limitado al NPI (1–15 de abril)

La primera quincena de abril pareció un pulso entre vendedores que mantenían posiciones y compradores resistentes. En realidad, los precios derivaron a la baja: el índice de referencia CIF indonesio del 10–12 % cayó de 1.087 a 1.082 RMB por punto de níquel.

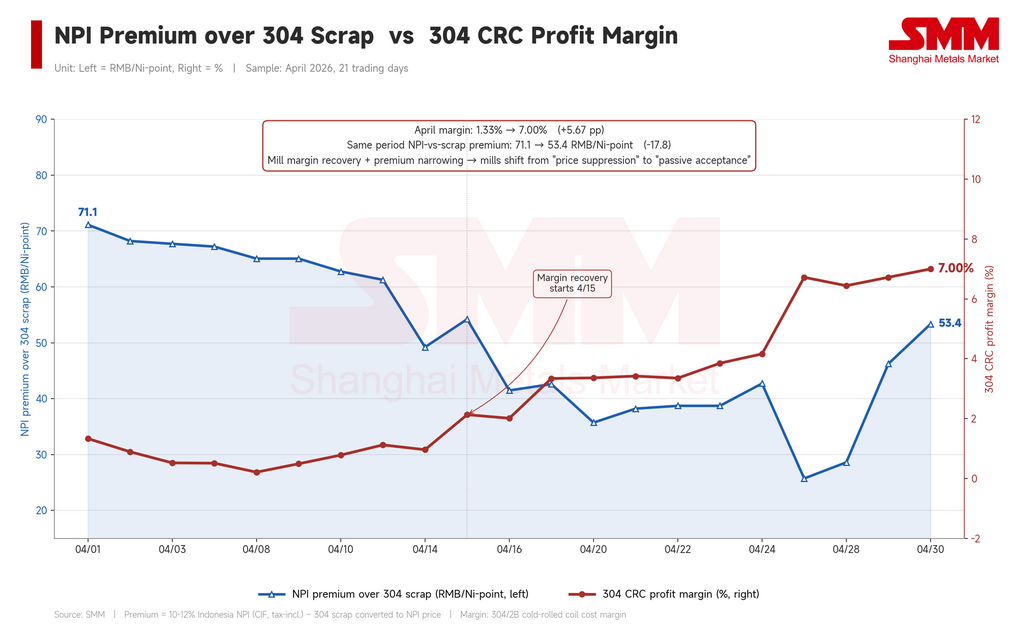

El lastre provino del sustituto, no del propio NPI. A principios de mes, el NPI cotizaba con una prima de 71,12 RMB (10,40 $) por punto de níquel sobre la chatarra de acero inoxidable 304 en base a níquel contenido, lo que significaba que la chatarra era casi un 10 % más barata que el NPI por unidad de contenido de níquel. Con márgenes de bobina laminada en frío (CRC) por debajo del 2 %, las acerías inoxidables chinas tenían todos los motivos para maximizar el uso de chatarra y reducir al mínimo las compras de NPI. Los cargamentos de menor contenido de níquel se movieron con dificultad incluso cuando se ofrecían cerca de 1.050 RMB.

No faltaban narrativas alcistas: las revisiones del HPM indonesio (Harga Patokan Mineral, el precio de referencia mineral oficial mensual del país), fletes más altos y presión de costes del mineral estaban en circulación. Pero nada de ello se trasladó a los precios reales de transacción. Las narrativas de costes no mueven el mercado spot hasta que las estructuras de costes aguas abajo se ajustan para absorberlas.

Fase 2: La psicología de los vendedores se reajusta (mediados de abril)

El giro llegó a mediados de abril. Las expectativas de una revisión estructural de la fórmula HPM de Indonesia se consolidaron, elevando el piso implícito de los costos de producción de NPI indonesio. Los precios de licitación indonesios subieron. Un proyecto de níquel dentro de uno de los principales parques industriales indonesios supuestamente paralizó líneas de producción — el impacto real en la producción fue modesto, pero la señal importó.

El mayor impacto vino del azufre. Los precios saltaron de 725 $/t a 1.020 $/t durante el mes, un aumento del 40,7 %, presionando la economía de los proyectos HPAL (lixiviación ácida a alta presión). Informes de que Huafei Nickel-Cobalt — el proyecto HPAL de Zhejiang Huayou Cobalt — recortaría aproximadamente el 50 % de su producción por mantenimiento a partir del 1 de mayo surgieron de la misma presión. Nada de esto elevó directamente los costos de caja del NPI, pero cambió las expectativas sobre el flujo de unidades de níquel a lo largo de la cadena, lo que influyó en la psicología de los vendedores.

Lo que estos desarrollos realmente lograron no fue un aumento de precios, sino la desaparición de ofertas baratas. Los vendedores que habían estado dispuestos a cerrar a 1.080 RMB o menos se retiraron. La lógica de cotización pasó de "descuento sobre la media" a "prima sobre la media". El índice de referencia CIF indonesio del 10–12 % subió a 1.093 RMB por punto de níquel en la tercera semana. Los futuros de acero inoxidable se fortalecieron y los márgenes CRC se recuperaron hacia el 3 %. Pero la aceptación de los compradores fue rezagada — las cotizaciones de recogida en puerto para grado 11,5 % aún luchaban por superar los 1.100 RMB por punto de níquel.

Fase 3: El rally del níquel rompe el rango (última semana)

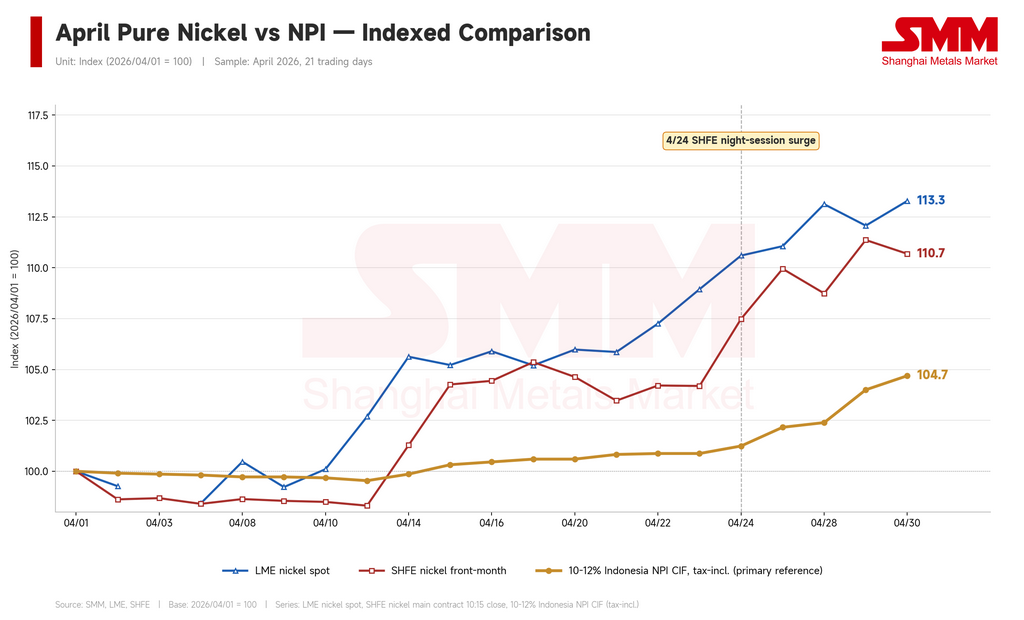

La ruptura real llegó en la última semana, y no vino de Indonesia. Los problemas de cuota minera de WBN (Weda Bay Nickel) añadieron otra complicación por el lado de la oferta, pero la fuerza dominante fue el rally del níquel refinado en las pantallas. El níquel en la LME subió de 17.023 $/t a 19.284 $/t en el mes (+13,3 %), y el níquel en la SHFE saltó de 135.700 RMB a 150.200 RMB/t (de 19.840 $ a 21.960 $, +10,7 %). La noche en que el contrato principal de la SHFE saltó de 145.900 a 151.100 RMB/t, el índice de referencia del NPI indonesio del 10–12 % pasó de 1.100 a 1.138 RMB por punto de níquel en solo cuatro sesiones de negociación — cerca de un 4 % de ganancia.

El movimiento de la última semana fue una reacción en cadena del níquel en la LME. El inoxidable siguió: el 304/2B en Wuxi (un importante centro de comercio de inoxidable en el este de China) subió de 14.400 a 15.450 RMB/t (de 2.105 $ a 2.259 $), o +7,3 %. Crucialmente, el inoxidable subió más rápido que el NPI — los márgenes CRC se expandieron del 1,33 % a inicio de mes a aproximadamente el 7 % a fin de mes. Esa expansión de márgenes fue lo que permitió a las acerías aceptar precios más altos de NPI. Sin ella, la ruptura no ocurre.

La prima chatarra-NPI cuenta la misma historia desde otro ángulo. La prima de inicio de mes de 71,12 RMB por punto de níquel se comprimió a 25,71 RMB (3,76 $) a mediados-finales de abril — lo que significa que la chatarra subió más rápido que el NPI, porque la chatarra también sigue al níquel refinado. Con la desventaja relativa de costos del NPI eliminada, las acerías tuvieron un camino mucho más fácil de regreso a la materia prima NPI. Los controles más estrictos de China sobre la facturación del IVA para la adquisición de chatarra añadieron otro empujón en la misma dirección.

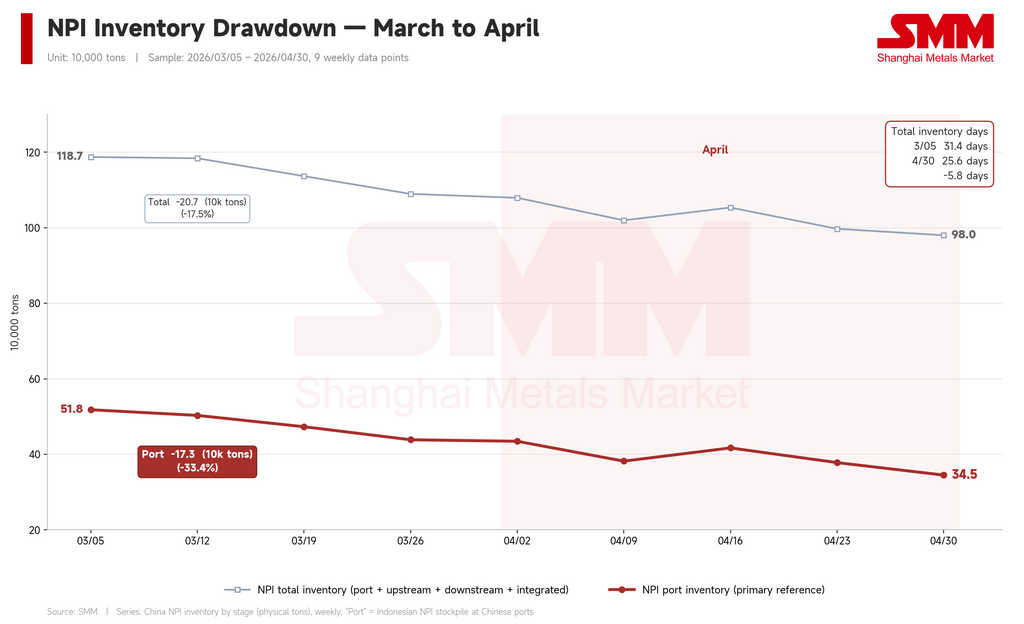

Los datos de inventario confirman el cambio. Las existencias portuarias chinas de NPI cayeron de 435.000 t a 345.000 t durante el mes — una reducción de 90.000 t, o 20,6 %. El inventario total bajó de 1,08 millones de t a 980.000 t; los días de cobertura de inventario se comprimieron de 28,3 a 25,6. Fue una reposición pasiva — las acerías absorbieron rápidamente el material portuario cuando los precios relativos se invirtieron y el canal de chatarra se estrechó.

En los dos últimos días de negociación del mes, el NPI subía más rápido que la chatarra, reabriendo la prima a 46–53 RMB por punto de níquel. Si esa brecha continúa ampliándose en mayo, la competencia de la chatarra podría reafirmarse rápidamente.

Los diferenciales por grado se ampliaron — pero no donde se esperaría

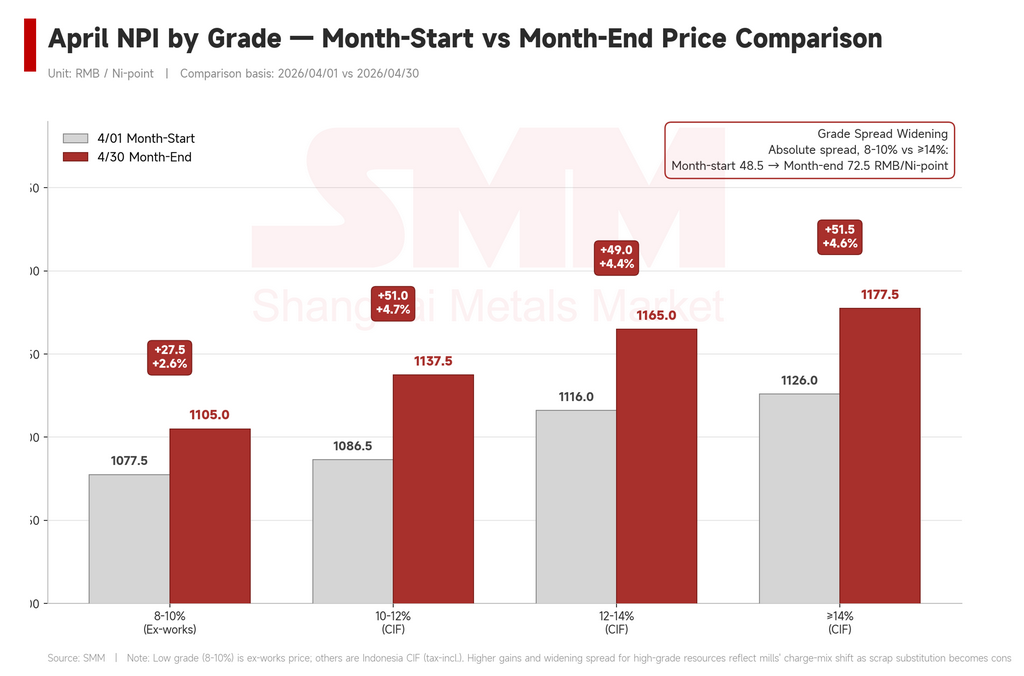

Las ganancias de abril se distribuyeron de manera desigual entre grados. El NPI doméstico del 8–10 % ex-works subió un 2,6 % (de 1.077,5 a 1.105 RMB por punto de níquel). Los índices CIF indonesios para 10–12 %, 12–14 % y ≥14 % subieron entre un 4,4 % y un 4,7 % — aproximadamente el doble del ritmo del material doméstico de bajo grado.

El diferencial absoluto entre el doméstico 8–10 % y el indonesio ≥14 % se amplió de 48,5 a 72,5 RMB por punto de níquel (de 7,09 $ a 10,60 $). El mecanismo: bajo la presión de sustitución por chatarra, las acerías desplazaron activamente las mezclas de materia prima hacia material indonesio de mayor grado, más eficiente para alcanzar los objetivos de contenido de níquel. El material doméstico de bajo grado quedó marginado.

Sin embargo, dentro de los grados indonesios, no surgió un líder claro. La prima del 12–14 % sobre el 10–12 % se comprimió ligeramente (de 29,5 a 27,5 RMB); la prima del ≥14 % se mantuvo prácticamente estable (de 39,5 a 40 RMB). Breves ampliaciones a mediados de mes — picos de 33 y 42,5 RMB respectivamente — apuntaron a una estrechez estructural en los grados más altos, pero el rally generalizado de fin de mes borró esas primas rápidamente.

Así, la historia de diferenciales por grado de abril trata realmente de la divergencia doméstico-indonesio, no de la diferenciación entre grados indonesios. Un patrón de fortaleza generalizada por grado en el CIF indonesio, superpuesto, ha significado históricamente alzas pronunciadas seguidas de retrocesos frágiles.

Mayo: tres variables externas, no indonesias

La narrativa indonesia continuará en mayo. HPM, WBN, azufre, mantenimiento de Huafei — todo seguirá circulando en el flujo de noticias y proporcionando soporte marginal de costos. Pero la dirección real de los precios del NPI será determinada por tres variables externas.

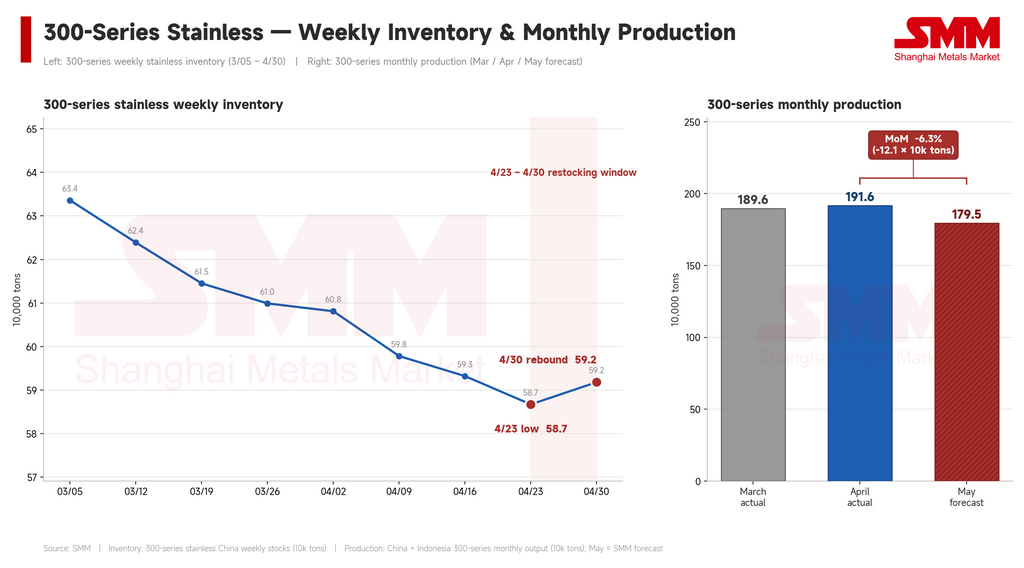

La primera es el acero inoxidable. La capacidad del NPI de extender las subidas depende enteramente de si los precios del inoxidable se mantienen y los márgenes de las acerías permanecen elevados. La expansión del margen CRC del 1,33 % al 7 % fue la base de las ganancias de finales de abril. Ya son visibles dos señales de alerta: el inventario de inoxidable serie 300 subió ligeramente desde un mínimo mensual de 587.000 t a 592.000 t de cara al feriado del 1 de mayo, sugiriendo que la demanda empieza a rezagarse respecto a la reposición aguas arriba; y SMM pronostica la producción de serie 300 en mayo en China e Indonesia en 1,795 millones de t, una caída de 121.000 t o 6,3 % respecto a los 1,916 millones de t de abril. Un mercado de inoxidable más débil con márgenes decrecientes erosiona inmediatamente la capacidad de las acerías de pagar más por materia prima. Esta es la variable más sensible del sistema.

La segunda es la prima NPI-chatarra. Con el rally de fin de mes ya empujándola de vuelta a 53 RMB por punto de níquel, cualquier relajación de los controles de facturación del IVA o restauración de la circulación normal de chatarra hará que las acerías aumenten las mezclas de chatarra — y el soporte de demanda del NPI se debilitará proporcionalmente.

La tercera es el propio níquel refinado. El NPI sigue a los futuros de níquel con retraso; cuando la pantalla retrocede, el NPI pierde impulso rápidamente. Cotizar a 1.150 RMB por punto de níquel depende sustancialmente de que el níquel en la SHFE se mantenga cerca de 150.000 RMB/t. Si el contrato retrocede hacia 140.000 RMB/t o menos, la base para cotizar a los niveles actuales de NPI se debilita.

Escenario base: el NPI en mayo oscila entre 1.130 y 1.170 RMB por punto de níquel (165–171 $), pero el rango es frágil. La reposición previa al feriado y el ruido indonesio sin resolver proporcionan soporte a corto plazo. Pero la caída mensual proyectada de 121.000 t en la producción de inoxidable debilita la columna vertebral de demanda para NPI a precios altos, el inoxidable aguas abajo tiene margen limitado para mayor expansión de márgenes, y el níquel refinado tiene un potencial alcista adicional limitado. Riesgo alcista: los futuros y precios físicos del inoxidable se fortalecen juntos mientras los controles sobre la chatarra se mantienen estrictos. Riesgo bajista: los precios del inoxidable retroceden, el níquel refinado cede y la chatarra recupera su ventaja de costos simultáneamente.

Conclusión

El NPI cerró abril a 1.138 RMB por punto de níquel, con niveles de transacción migrando de 1.070–1.090 a 1.130–1.150 RMB. El movimiento agregado fue moderado, pero las tres fases tuvieron impulsores diferentes: la competencia de la chatarra mantuvo los precios débiles en la primera mitad; el HPM y las licitaciones indonesias reajustaron la psicología de los vendedores a mediados de mes; WBN, el azufre y Huafei agudizaron la narrativa de oferta a finales; y el rally del níquel refinado impulsó la ruptura de la última semana aguas abajo.

Los factores de costos indonesios — revisiones del HPM, ley del mineral, precios de reactivos — son condiciones necesarias para cualquier mejora sostenida del centro de precios del NPI. No son suficientes. Si el NPI sube, cuánto y con qué estabilidad depende cada vez más de dos variables externas: los futuros de níquel refinado y los precios del inoxidable aguas abajo. Esa es la característica estructural de un producto intermedio cuya producción se concentra en Indonesia pero cuyo poder de fijación de precios se dispersa entre las acerías chinas de inoxidable y los mercados de futuros asiáticos. No es una característica de la acción del mercado de un solo mes. Para seguir mayo desde aquí, observe esas dos variables.

Escrito por Bruce Chew

Analista de Níquel y Acero Inoxidable, Shanghai Metals Market

Correo electrónico: bruce.chew@metal.com

Tel.: +601167087088

![[SMM Acero Inoxidable Flash] Los precios del acero en Reino Unido/UE se disparan por los aranceles; India otorga alivio a las pymes](https://imgqn.smm.cn/usercenter/GmHLU20251217171733.jpg)