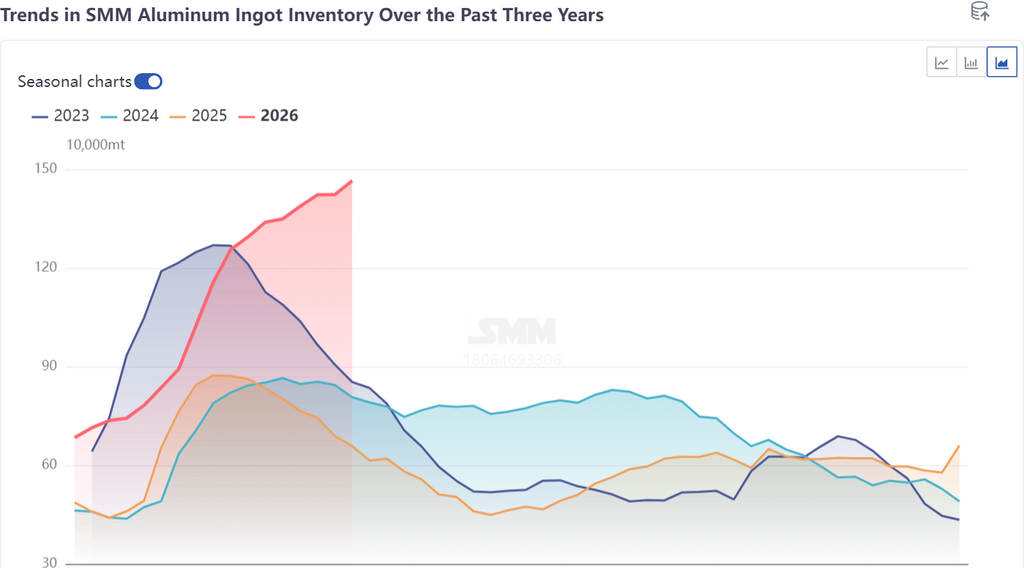

Al entrar en la última semana de abril de 2026, el mercado spot de aluminio de China exhibió características fundamentales de "inventarios elevados, llegadas intensificadas, divergencia regional y ampliación de diferenciales de precios". A solo una semana del feriado del Día del Trabajo, bajo los efectos combinados del levantamiento de la prohibición de carga, la aceleración del despacho de mercancía acumulada hacia los almacenes, la liberación concentrada desde los almacenes de planta aguas arriba y el acopio cauteloso aguas abajo, la tendencia alcista del inventario de lingotes de aluminio en China era difícil de revertir, acercándose al nivel elevado de 1,5 millones de tm. Mientras tanto, el diferencial de precios spot entre el sur y el este de China continuó ampliándose, surgieron oportunidades económicas de transbordo interregional y una reestructuración de los flujos de carga regionales era inminente.

I. El inventario social continuó aumentando, con presión de llegadas intensificándose en todas las regiones de consumo

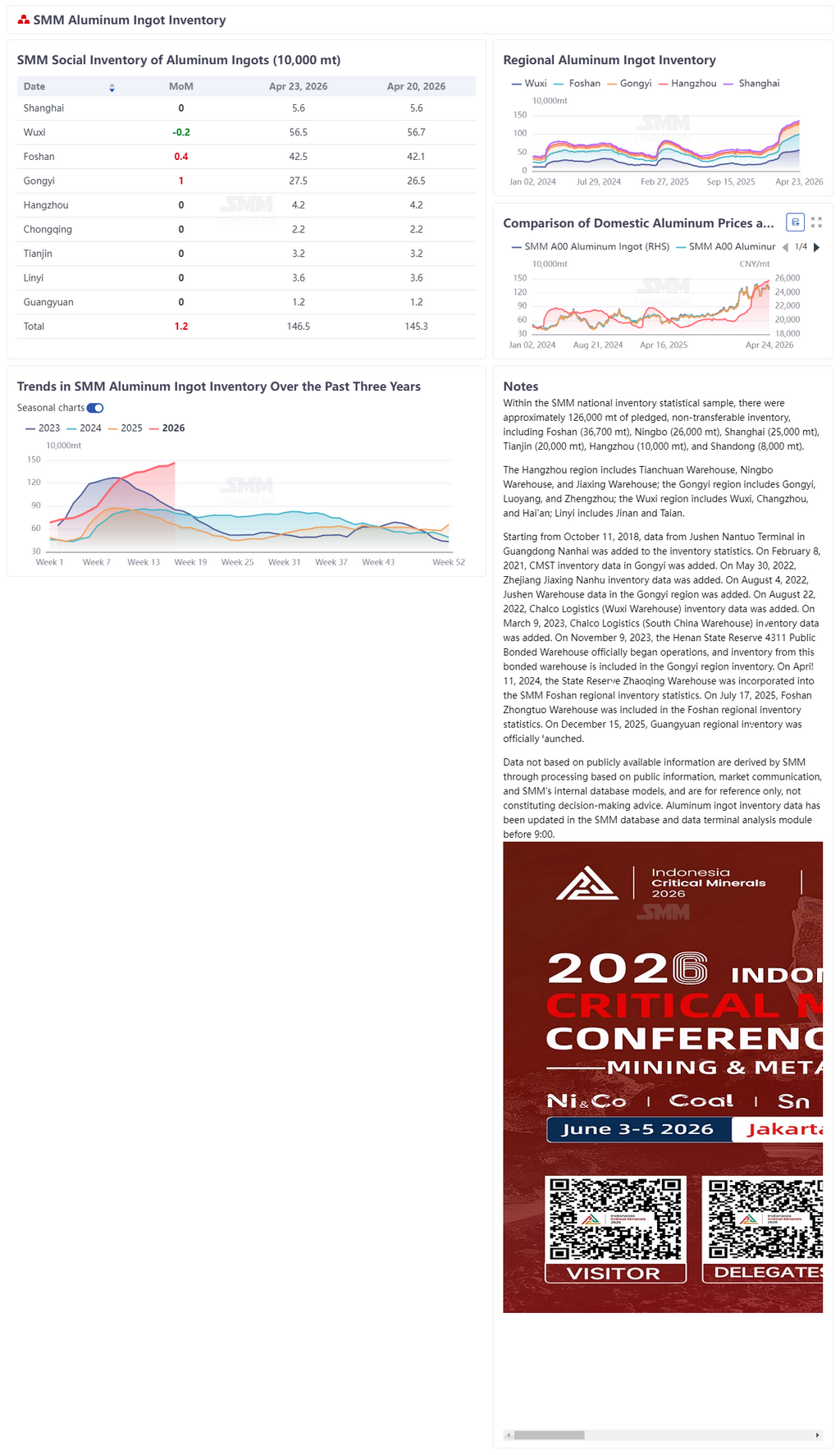

Según las estadísticas de SMM, al 24 de abril (jueves), el inventario social de lingotes de aluminio en las principales regiones de consumo de China se situó en 1,465 millones de tm, un aumento de 42.000 tm s/s respecto al jueves, marcando semanas consecutivas de acumulación de inventario, con una magnitud de acumulación que se expandió aún más s/s. Las retiradas semanales de almacén repuntaron ligeramente en 14.200 tm s/s hasta 115.200 tm, pero la mejora en las retiradas no alcanzó los incrementos recientes de llegadas, y el impulso de desacumulación fue claramente insuficiente.

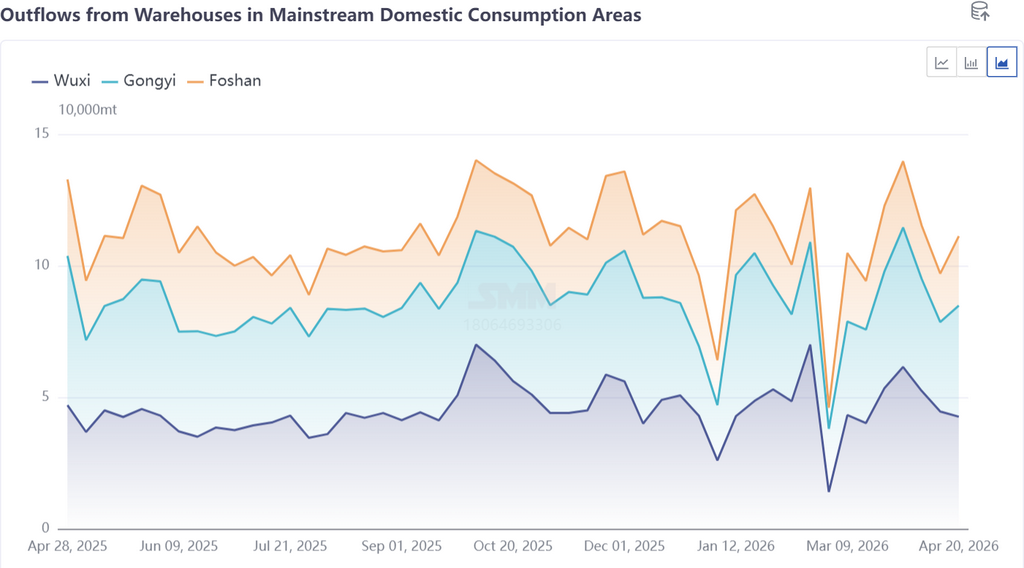

II. La presión reciente sobre los inventarios mostró un patrón de "severa en el este de China, fluctuante en el centro de China y persistente en el sur de China"

Este de China (Wuxi): Previamente afectados por la prohibición de carga, los envíos aguas arriba estuvieron restringidos y los volúmenes en tránsito disminuyeron, con una desacumulación breve y moderada a mediados de semana. Sin embargo, tras el levantamiento de la prohibición, la mercancía previamente acumulada fluyó hacia los almacenes de manera concentrada, con un estimado de 30.000–40.000 tm de acumulación aún pendiente. Combinado con la aceleración del almacenamiento de estas cargas acumuladas antes del feriado del Día del Trabajo, se espera que la presión de entrada aumente significativamente en las próximas una a dos semanas, con fuertes expectativas de acumulación de inventario.

Centro de China (Gongyi): Durante el período de prohibición de carga, la mercancía del norte fue desviada aquí, provocando que el inventario se acumulara nuevamente de forma notable esta semana tras un punto de inflexión previo de desacumulación. La presión sobre el inventario regional se disparó, pero dado que la situación de acumulación ya se había resuelto completamente con anterioridad, se espera que la presión posterior sobre el inventario sea relativamente moderada.

Sur de China (Foshan): Las retiradas spot de almacén permanecieron lentas, los almacenes de planta aguas arriba en el suroeste de China liberaron inventario de manera concentrada y, combinado con la aceleración del despacho de acumulaciones en patio antes del Día del Trabajo, el inventario continuó subiendo. A medida que el diferencial de precios Guangdong-Shanghái se amplió, comenzaron a abrirse oportunidades de transbordo interregional. Algunos productores aguas arriba en el suroeste de China ya habían reducido los envíos al área de Foshan. Se espera que la acumulación actual de menos de 10.000 tm se despache completamente antes del feriado del Día del Trabajo, y que la presión de llegadas posterior en el sur de China se alivie de forma gradual.

III. Perspectiva del mercado: La presión de acumulación de inventario persistirá, el punto de inflexión aún se espera — Enfoque en tres variables clave

En general, al acercarse el fin de mes y el feriado del Día del Trabajo, se espera que la presión de llegadas en las principales regiones de consumo de China siga siendo significativa. Aunque los precios del aluminio repuntaron ligeramente tras una fuerte caída desde máximos durante la semana, el entusiasmo de reposición aprovechando la baja aguas abajo fue moderado, impulsando cierta mejora en las retiradas de almacén, pero insuficiente para respaldar la desacumulación en China. La capacidad operativa actual de aluminio en China se mantuvo elevada, con fuerte rigidez del lado de la oferta, mientras que la demanda aguas abajo permaneció en niveles de necesidad básica. Los altos precios del aluminio suprimieron el entusiasmo de reposición, y la recuperación de la demanda fue mediocre durante la transición de temporada baja a alta. La ampliación del diferencial de precios Guangdong-Shanghái impulsó el inicio del transbordo interregional y la reestructuración de los flujos de carga regionales, pero era improbable que esto alterara el panorama general de inventarios a corto plazo.

SMM considera que un punto de inflexión tendencial para el inventario social de aluminio de China sigue siendo difícil de formarse en la actualidad, y se espera que el inventario de lingotes de aluminio se acerque al nivel elevado de 1,5 millones de tm en torno al feriado del Día del Trabajo. De cara al futuro, tres variables clave merecen especial atención:

Estabilidad operativa aguas abajo durante la transición de temporada baja a alta: El desempeño operativo en sectores como perfiles arquitectónicos, fotovoltaica y automotriz determinará la fortaleza de la recuperación de la demanda y la magnitud de la mejora en las retiradas de almacén.

Intensidad de liberación de pedidos de exportación: En el contexto de una oferta global de aluminio ajustada, la liberación de pedidos de exportación de productos semielaborados de aluminio de China afectará directa o indirectamente el ritmo de reducción de inventarios nacionales.

Dinámica de transacciones spot y diferenciales de precios: La capacidad de recuperación de la actividad de transacciones spot en el sur y el este de China tras las vacaciones, junto con la sostenibilidad de los diferenciales de precios regionales, determinará la escala del transbordo interregional y el avance del reequilibrio de inventarios regionales.

![[SMM Aluminum Flash News] GeT Alloys Replaces Heavy Fuel Oil with Tyre-Derived Fuel in Aluminium Recycling](https://imgqn.smm.cn/usercenter/tYQzs20251217171653.jpg)

![[SMM Aluminum Flash News] Woodside Signs Gas Supply Agreement with Alcoa to Support Alumina Production](https://imgqn.smm.cn/usercenter/EVjRH20251217171653.jpg)

![[SMM Aluminum Flash News] Fosbel Promotes Ceramic Welding Technology for Online Aluminium Furnace Repairs](https://imgqn.smm.cn/usercenter/VTjoW20251217171653.jpg)