Con la reanudación total de las órdenes de producción tras el Año Nuevo chino, la cadena industrial de baterías de ion sodio registró una fuerte recuperación en marzo. La producción en los cuatro principales segmentos —cátodo, ánodo, electrolito y celda— mostró un crecimiento sustancial tanto interanual como mensual, con un claro repunte de la actividad del sector. La demanda de aplicaciones aguas abajo, como almacenamiento de energía, vehículos de dos ruedas y fuentes de alimentación start-stop, se fue liberando de forma constante, mientras los principales fabricantes de baterías de litio aceleraron su entrada en este mercado. La oferta y la demanda en toda la cadena industrial mejoraron de forma sincronizada, sentando una base sólida para el aumento de volúmenes en el segundo trimestre y el desarrollo a gran escala durante todo el año.

I. Materiales catódicos: la producción se más que duplicó frente al mes anterior, con optimización y ajuste estructural

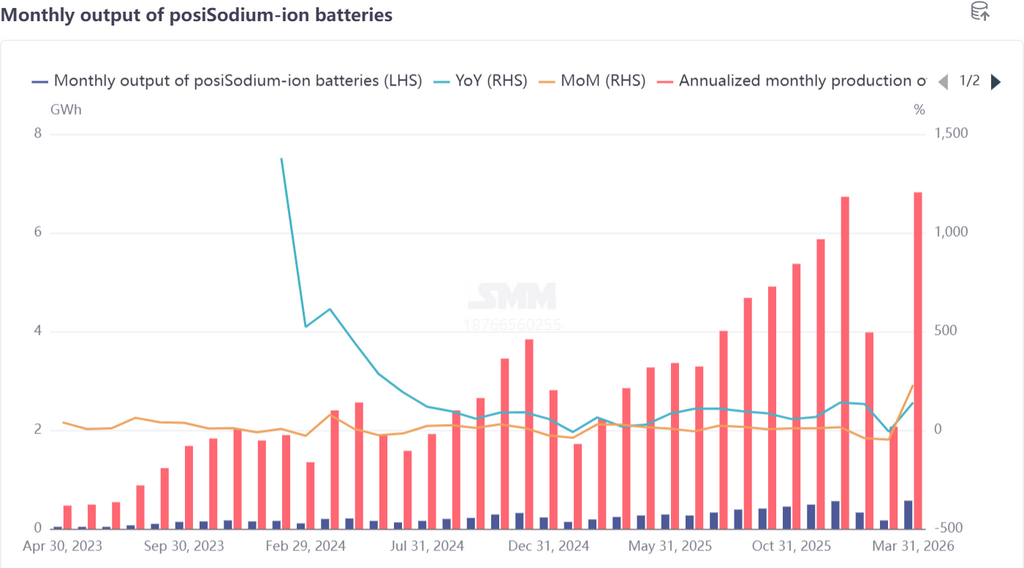

En marzo, la producción de materiales catódicos para baterías de ion sodio se disparó un 149% mensual y aumentó un 110% interanual, con un incremento generalizado de la producción. La combinación de materiales mostró nuevos cambios: los materiales polianiónicos siguieron siendo la corriente principal, con una cuota del 77%; la demanda de materiales de óxido en capas se recuperó de forma significativa, y el mayor entusiasmo productivo de las empresas hizo que la participación del NFPP cayera 5 puntos porcentuales frente al mes anterior. Esto no reflejó una caída de la producción de polianiones, sino una evolución más equilibrada de las rutas tecnológicas del sector.

En el lado de la producción, la capacidad de las empresas emergentes se recuperó rápidamente tras las vacaciones, los pedidos de los fabricantes de celdas se mantuvieron estables y los planes de demanda para el segundo trimestre fueron claros. Algunos grandes fabricantes de baterías de litio ya habían completado gradualmente la construcción, puesta en marcha y pruebas de muestras de sus líneas de producción de baterías de ion sodio, reforzando de forma continua la capacidad de oferta del mercado. En el lado de la demanda, los cátodos de óxido en capas obtuvieron nuevos pedidos en fuentes de alimentación start-stop, vehículos de dos ruedas y ciertos proyectos pequeños de almacenamiento de energía, con una expansión continua de los escenarios de aplicación. En conjunto, el sentimiento del mercado en el segmento de cátodos fue optimista en marzo. Se espera que abril entre en temporada alta, con una producción un 8% superior mensual y un aumento interanual del 120%, lo que confirma un patrón de crecimiento simultáneo de la oferta y la demanda.

II. Ánodo de carbono duro: persiste la brecha de capacidad y se acelera la validación de la expansión

En marzo, la producción de ánodos de carbono duro para baterías de ion sodio aumentó un 82% mensual y un 88% interanual, con envíos significativamente superiores a los de febrero. La principal contradicción del sector sigue siendo la brecha entre oferta y demanda: a medida que aumenta el número de empresas de celdas, el carbono duro ha atraído una atención creciente como material crítico, y los actores aguas abajo exigen más en capacidad, eficiencia inicial, vida útil de ciclo y otros indicadores de rendimiento, impulsando un crecimiento continuo de la demanda del mercado.

Para garantizar la estabilidad de la cadena de suministro, las empresas de celdas están ampliando activamente su base de proveedores, acelerando la validación de nueva capacidad y planificando con antelación la adecuación de capacidad para la segunda mitad del año.

En cuanto a precios, siguen siendo poco probables descensos significativos a corto plazo debido a las restricciones de capacidad. El sector se centra en equilibrar la reducción de costes con la preservación del rendimiento, evitando sacrificar calidad por menores costes. En abril, se espera que el programa de producción de carbono duro siga aumentando, con una producción un 20% superior mensual y un 88% interanual, y se prevé que la brecha se alivie gradualmente.

III. Electrolito: repuntan los envíos, pero la liberación de capacidad sigue limitada

En marzo, la producción de electrolito para baterías de ion sodio aumentó un 91% mensual y un 118% interanual. Impulsados por los pedidos, los envíos de las empresas líderes se recuperaron de forma notable, mientras que las pequeñas y medianas empresas lograron un crecimiento del doble.

Los precios se mantuvieron estables. Aunque los fabricantes de celdas aguas abajo mostraron intención de negociar rebajas, el margen de caída fue limitado debido a una liberación incompleta de capacidad y a un fuerte soporte de costes.

El actual punto crítico del sector radica en la asignación de capacidad: las empresas de electrolito priorizaron el suministro para baterías de litio, mientras que la capacidad incremental para baterías de ion sodio siguió siendo insuficiente, lo que restringió en cierta medida el aumento de volúmenes, y aún existía una brecha entre oferta y demanda. En abril, a medida que crezca la demanda, se espera que la producción siga aumentando, aunque a un ritmo más lento que en cátodos y ánodos, con solo un 8% mensual y un 126% interanual. El crecimiento a largo plazo dependerá de que el centro de la capacidad se desplace hacia las baterías de ion sodio.

IV. Celdas y aplicaciones finales: crecimiento explosivo de la producción y expansión de los escenarios de uso

En marzo, la producción de celdas de baterías de ion sodio se disparó un 229% mensual y aumentó un 140% interanual, con una recuperación de pedidos por encima de lo esperado. Los elevados precios del carbonato de litio a comienzos de año impulsaron la atención del mercado hacia las baterías de ion sodio y, junto con la demanda de acopio al final del primer trimestre, las empresas de celdas registraron una fuerte producción y ventas. Los grandes fabricantes tradicionales de baterías de litio aceleraron sus inversiones, y varias empresas planifican capacidad a nivel de GWh en 2026. Los proveedores de materiales aguas arriba también avanzaron en paralelo con la entrega de muestras y la validación, y comenzaron a surgir las sinergias de la cadena industrial.

La demanda final se expandió en múltiples frentes: los proyectos de almacenamiento de energía híbrido litio-sodio impulsados por políticas públicas salieron sucesivamente a licitación, y la demanda de almacenamiento de energía siguió liberándose; las principales empresas de vehículos de dos ruedas lanzaron productos inteligentes con baterías de ion sodio, y la aceptación del mercado mejoró gradualmente. En abril, se espera que la producción de celdas aumente un 25% mensual y un 161% interanual, y después del segundo trimestre de 2026 se prevé que la demanda de aplicaciones finales siga ampliándose.

V. Perspectivas para el segundo y tercer trimestre: aceleración de la expansión comercial y mejora continua de la oferta y la demanda

El segundo trimestre (abril-junio) será un periodo crítico para que las baterías de ion sodio logren un aumento de volumen a escala:

- Lado de la oferta: la capacidad de cátodos, ánodos y electrolito se liberará gradualmente; las líneas de producción de los principales fabricantes de baterías de litio entrarán en operación de forma sucesiva; la capacidad de suministro de materiales y celdas aumentará sustancialmente; y las brechas en carbono duro, electrolito y otros ámbitos se irán aliviando gradualmente;

- Lado de la demanda: los proyectos de almacenamiento de energía entrarán en un periodo concentrado de licitaciones y entregas; se acelerará la sustitución por baterías de ion sodio en vehículos de dos ruedas; y aplicaciones como fuentes de alimentación start-stop y vehículos comerciales ligeros se desplegarán a escala, con una demanda que seguirá creciendo mes a mes; - Precios: a medida que se hagan evidentes las economías de escala, se espera que bajen los costes de cátodos, ánodos y electrolito, mejorando aún más la relación coste-rendimiento de las celdas e impulsando una liberación continua de la demanda.

El sector vivirá una expansión generalizada en el tercer trimestre, de julio a septiembre:

- La capacidad de toda la cadena industrial se liberará plenamente, mejorará el equilibrio entre oferta y demanda, y las empresas líderes establecerán capacidades estables de entrega;

- El almacenamiento de energía y los vehículos de dos ruedas se convertirán en los principales motores de crecimiento, mientras que nuevos escenarios como los turismos de clase A00 y la energía de respaldo para centros de datos lograrán avances graduales, configurando un panorama de aplicaciones diversificado;

- Las rutas tecnológicas tenderán a estabilizarse, mientras que el rendimiento del producto y las ventajas de coste seguirán mejorando.

Resumen

En marzo, la cadena industrial de baterías de ion sodio confirmó la viabilidad de la industrialización mediante un fuerte crecimiento generalizado, mientras que la oferta y la demanda se recuperaron de forma sincronizada, inyectando una sólida confianza en el desarrollo de todo el año. En el segundo y tercer trimestre, a medida que se libere capacidad y se dispare la demanda, el sector entrará en una vía rápida de expansión a escala; se espera que 2026 se convierta en el “primer año de la comercialización a gran escala” de las baterías de ion sodio, logrando aplicaciones masivas en ámbitos como el almacenamiento de energía y los vehículos de dos ruedas, y consolidando gradualmente su posición como la segunda ruta tecnológica de baterías junto a las de litio. A largo plazo, aprovechando sus ventajas en recursos, costes y seguridad, las baterías de ion sodio ocuparán una posición importante en la transición energética global, con un potencial de mercado en continua expansión.