La amenaza de Irán de llevar el precio del petróleo a 200 dólares por barril puede sonar a exageración, pero, a medida que persistía la crisis energética, ese desenlace ya parecía más probable que la predicción del presidente estadounidense Trump de que los precios del petróleo pronto volverían a los niveles previos a la guerra…

El conflicto de Israel y Estados Unidos contra Irán entró en su tercera semana —y se intensificó hasta abarcar a todo Oriente Medio—, pero la reacción hasta ahora del índice de referencia mundial del petróleo fue sorprendentemente «moderada».

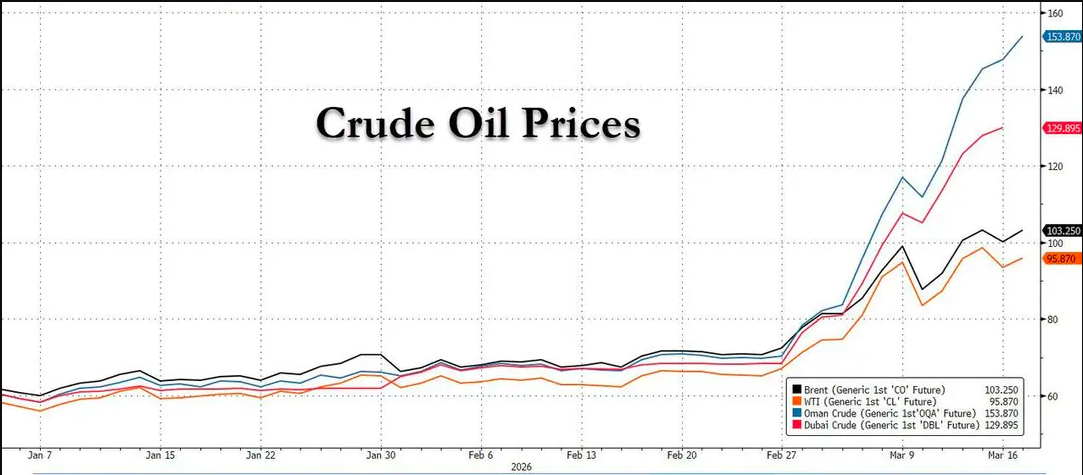

El crudo Brent cotizaba actualmente cerca de los 100 dólares por barril, unos 65 más que a comienzos de año. Aunque ese nivel habría sido inimaginable hace apenas unas semanas, seguía por debajo del breve máximo de casi 120 dólares alcanzado el lunes pasado.

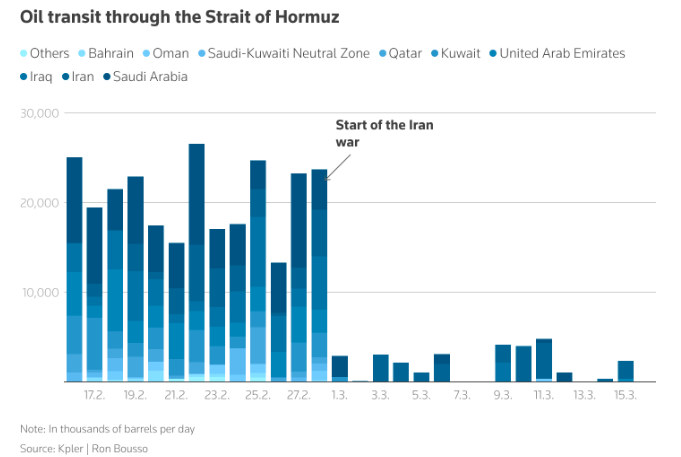

Dado que, desde que comenzó el conflicto, el cierre efectivo del estrecho de Ormuz ha dejado bloqueada cerca de una quinta parte del suministro mundial de petróleo —unos 20 millones de barriles diarios—, en teoría los precios del crudo deberían haber sido mucho más altos. Eso parecía sugerir que los inversores aún conservaban cierto grado de confianza en Trump, apostando a que la crisis se resolvería rápidamente y a que el estrecho de Ormuz reabriría pronto; ya se le llamara el «Trump put», la «operación TACO» o «comprar a Trump», muchos operadores petroleros parecían apostar a que el presidente finalmente sería capaz de limitar el daño al mercado.

«Cuando esto termine, los precios del petróleo bajarán muy, muy rápido», dijo Trump el lunes de esta semana.

Sin embargo, ese optimismo parecía cada vez más difícil de conciliar con la realidad sobre el terreno, ya fuera en un campo de batalla donde el conflicto se intensificaba, o en el mercado físico del petróleo, donde los cuellos de botella en el suministro se extendían de forma constante.

Señales que se están pasando por alto

De hecho, el mercado físico del crudo estaba enviando un número cada vez mayor de señales de tensión, aunque el mercado internacional de referencia del «petróleo de papel» las había ignorado en gran medida hasta ahora.

Aunque el comercio se había estancado por el impacto del conflicto con Irán, los índices de referencia del crudo de Oriente Medio aún se dispararon hasta máximos históricos, convirtiéndolo en el crudo más caro del mundo. El alza de estos indicadores de referencia, utilizados para fijar el precio de millones de barriles de crudo de Oriente Medio vendidos a Asia, estaba elevando los costes de los refinadores asiáticos y obligándolos a buscar alternativas o a aplicar nuevos recortes de producción en los próximos meses.

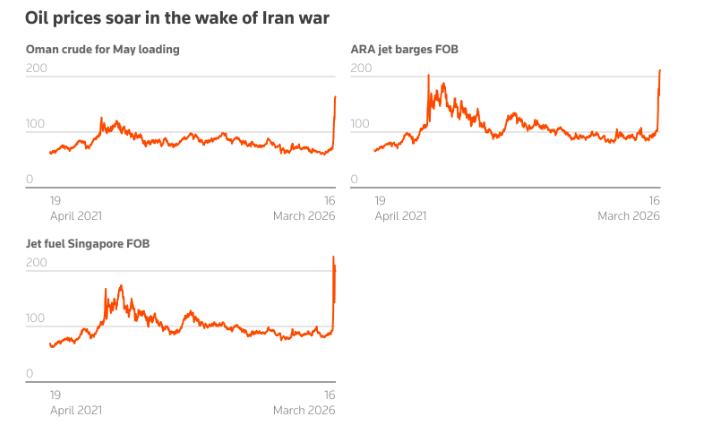

S&P Global Platts informó que las evaluaciones del crudo spot de Dubái para cargamentos con carga en mayo alcanzaron el martes un récord de 157,66 dólares por barril, superando el anterior máximo histórico de 147,5 dólares establecido por los futuros del crudo Brent en 2008.

Esto dejó la prima del crudo de Dubái frente a los swaps en 60,82 dólares por barril, frente a una prima media de apenas 90 centavos en febrero.

Mientras tanto, los futuros del crudo de Omán alcanzaron el martes un máximo histórico de 152,58 dólares por barril, con una prima frente al swap de Dubái de 55,74 dólares por barril, frente a una prima media de apenas 75 centavos en febrero. El crudo de Omán se exporta desde una terminal situada fuera del estrecho de Ormuz.

Este repunte reflejó la enorme incertidumbre sobre la oferta realmente disponible en Oriente Medio, después de que Irán atacara repetidamente la terminal petrolera de Omán y la principal terminal de exportación de petróleo de los EAU en Fujairah, fuera del estrecho de Ormuz.

¿No están reflejando Brent y WTI la «verdadera gravedad» del mercado petrolero?

Como señaló la jefa de materias primas de JPMorgan, Natasha Kaneva, en su última nota de investigación del martes, existía un claro desajuste entre la fijación de precios del crudo de referencia internacional y la geografía de Oriente Medio donde se concentran las interrupciones del suministro.

La cuestión central era que Brent y WTI son indicadores de referencia situados en extremos opuestos de la cuenca atlántica, mientras que el choque actual se concentra en Oriente Medio.Como resultado, estos precios de referencia del crudo estaban especialmente influidos por unos fundamentos regionales relativamente holgados: las existencias comerciales de petróleo tanto en Estados Unidos como en Europa eran abundantes a comienzos de 2026, y la oferta en toda la cuenca atlántica también era relativamente abundante a corto plazo.

Además, las expectativas de una liberación de la Reserva Estratégica de Petróleo de Estados Unidos (SPR), así como una liberación parcial que pronto se materializará, aliviaron aún más la tensión inmediata en los mercados vinculados al Brent y al WTI.

En cambio, los referentes del crudo de Oriente Medio, como Dubái y Omán, reflejaban con mayor precisión la actual dislocación del mercado físico.Los precios spot de Dubái y Omán cotizaban ambos por encima de los 150 dólares por barril, subrayando la gravedad de la escasez de crudo originada en la región del Golfo. Estos precios del petróleo de Oriente Medio se vieron directamente afectados por las interrupciones de las exportaciones y, por tanto, reflejaban con mayor eficacia los déficits marginales de oferta que los precios del crudo vinculados al Atlántico.

De manera crucial, la geografía del comercio intensificó esta dinámica. La mayor parte del crudo transportado por el estrecho de Ormuz se dirige a Asia: antes del estallido del conflicto en Oriente Medio, unos 11,2 millones de barriles de crudo y 1,4 millones de barriles de productos refinados fluían cada día por el estrecho hacia Asia.

Como resultado, la escasez física directa —y el repunte de los precios del petróleo— se concentró en los mercados asiáticos más dependientes del crudo del Golfo. De hecho, en Asia ya habían aparecido señales tempranas de destrucción de demanda, a medida que los precios de los productos se disparaban y el crudo al contado se volvía prohibitivamente caro.

JPMorgan señaló que los efectos de calendario reforzaban aún más esta divergencia.Un viaje típico desde los países del Consejo de Cooperación del Golfo (CCG) hacia Asia tarda entre 10 y 15 días, mientras que los cargamentos con destino a Europa a través del canal de Suez requieren entre 25 y 30 días, o entre 35 y 45 días si se desvían por el cabo de Buena Esperanza. Por lo tanto, el impacto de la interrupción de los flujos del Golfo golpearía antes y con mayor dureza a los mercados asiáticos, mientras que las referencias de la cuenca atlántica, como Brent y WTI, disfrutarían de un colchón más prolongado gracias al exceso de inventarios y a ajustes más lentos de la oferta. Estados Unidos, con una producción de crudo superior a 13 millones de barriles diarios, sería el menos afectado.

JPMorgan consideró que, en este contexto, la aparente estabilidad de precios mostrada por Brent y WTI no debía interpretarse como prueba de una oferta global adecuada. Reflejaba un colchón temporal creado por el exceso regional de inventarios, la composición de las referencias y la intervención de las autoridades.

De hecho, para las refinerías, especialmente las de Asia, la actual escasez de crudo ya se había convertido en un problema grave. Alrededor del 60 % de las importaciones regionales de crudo dependían de Oriente Medio, y la dificultad para encontrar suministros alternativos a tiempo se estaba agravando rápidamente. La presión ya había obligado a muchos países a hacer dolorosos ajustes. Las refinerías de toda Asia habían comenzado a recortar sus tasas de procesamiento para conservar unas existencias cada vez más reducidas. Algunos países habían prohibido las exportaciones de productos refinados, una medida defensiva que podría tensar aún más el mercado global.

A medida que la escasez de crudo empeoraba, los precios de los productos refinados se disparaban. Los precios asiáticos del combustible para aviones se acercaban a los 200 dólares por barril, cerca del máximo histórico de unos 220 dólares alcanzado a comienzos de este mes.

La crisis podría extenderse aún más

En última instancia, se esperaba que esta crisis se extendiera más allá de Asia.

Los datos de la firma de análisis Kpler mostraron que Europa representó alrededor de tres cuartas partes de las exportaciones de combustible para aviones de Oriente Medio enviadas a través del estrecho de Ormuz el año pasado —unos 379.000 barriles diarios—, pero desde que comenzó el conflicto no había pasado por el estrecho ningún cargamento de este tipo.

No sorprende que los precios del combustible para aviones suministrado en barcazas en el centro de refinación Ámsterdam-Róterdam-Amberes se dispararan hasta un récord de 190 dólares por barril, superando el máximo anterior alcanzado tras el conflicto entre Rusia y Ucrania en febrero de 2022.

La comparación con la crisis entre Rusia y Ucrania puede ser aún más convincente.

Antes del estallido del conflicto entre Rusia y Ucrania en 2022, Rusia suministraba alrededor del 30 % de las importaciones europeas de crudo y un tercio de sus importaciones de productos refinados. Como los operadores temían que Europa perdiera el suministro de uno de los mayores productores de petróleo del mundo, el Brent subió hasta 130 dólares por barril tras el conflicto entre Rusia y Ucrania, aunque ese peor escenario nunca llegó a materializarse por completo.

En cambio, según Morgan Stanley, la disrupción física causada por el conflicto con Irán ya había superado con creces ese nivel de preocupación, en más de tres veces.

Incluso si el estrecho de Ormuz reabriera de inmediato, eso no traería alivio inmediato. Según la Agencia Internacional de la Energía, desde que comenzó el conflicto se ha paralizado en Oriente Medio una producción de unos 10 millones de barriles diarios. Restablecer esos flujos llevará semanas, si no meses.

Ciertamente, el mercado petrolero entró en el conflicto con Irán en una situación relativamente holgada, y la Agencia Internacional de la Energía había proyectado que la oferta mundial superaría la demanda en unos 3,7 millones de barriles diarios. Pero ese excedente ya ha sido borrado por la actual agitación. La semana pasada, la Agencia Internacional de la Energía anunció planes para liberar un récord de 400 millones de barriles de las reservas estratégicas de petróleo de los países miembros, lo que ayudará a amortiguar el impacto inicial. Pero recurrir a las reservas no puede sustituir las entregas de petróleo nuevo.

En otras palabras, el choque de oferta en el mercado petrolero es real y puede persistir.

Una vez que el estrecho de Ormuz reabra por fin, los precios del petróleo podrían desplomarse inicialmente en un rebote de alivio, pero dadas las duras realidades del mercado físico, quizá los operadores deban pensárselo dos veces antes de apostar a que el retorno a la normalidad prometido por Trump está a punto de llegar…

![[SMM Analysis] Zimbabue planea utilizar recursos naturales como garantía, cooperando con China para impulsar proyectos de infraestructura.](https://imgqn.smm.cn/usercenter/fblvS20251217171729.png)