Noticias de SMM, 14 de marzo:

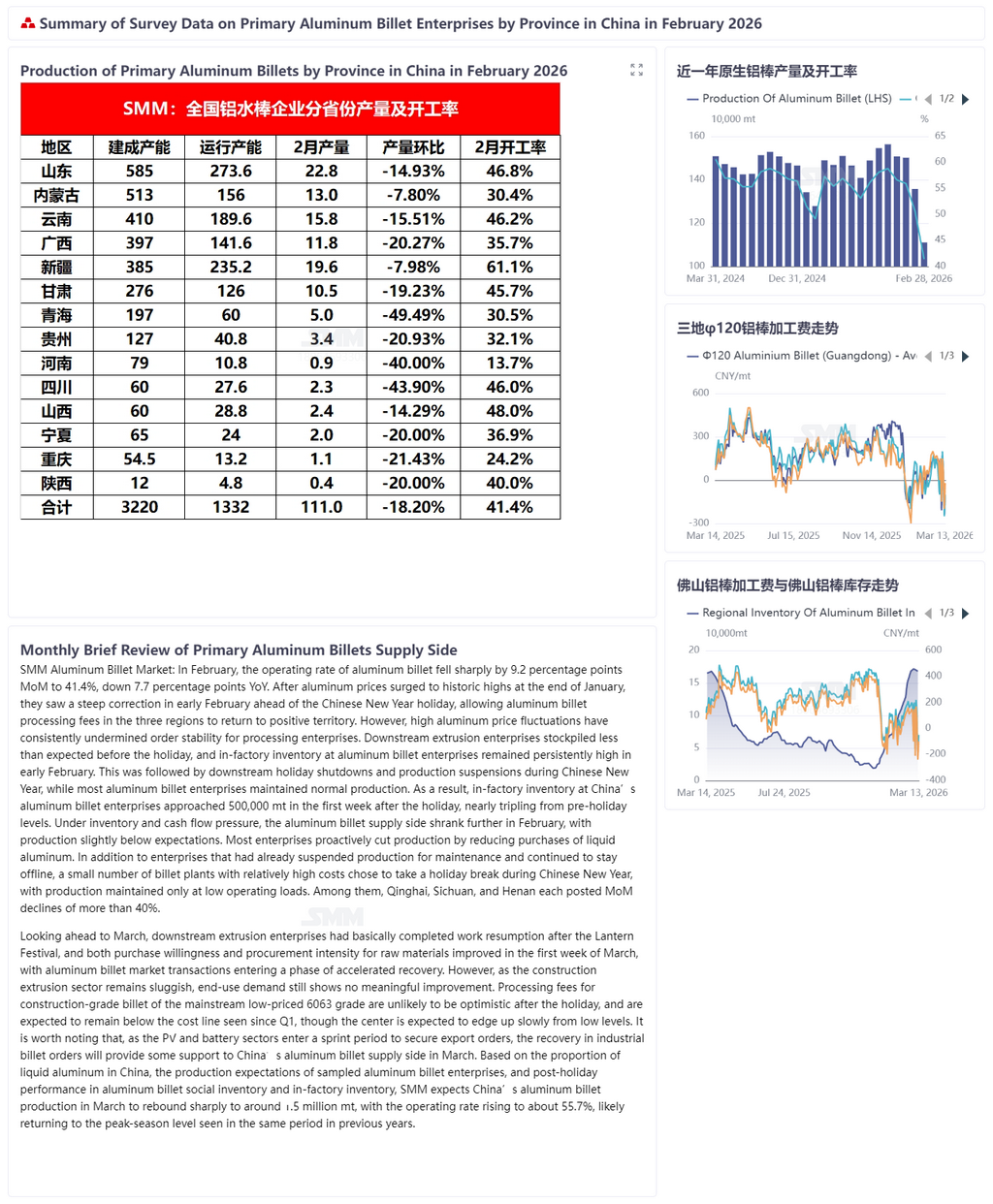

Según datos de SMM, la tasa de operación de los tochos de aluminio cayó con fuerza en febrero, 9,2 puntos porcentuales intermensuales, hasta el 41,4 %, y 7,7 puntos porcentuales interanuales. Después de que los precios del aluminio se dispararan hasta un máximo histórico a finales de enero, registraron una fuerte corrección a principios de febrero antes del feriado del Año Nuevo chino, lo que permitió que las tarifas de procesamiento de tochos de aluminio en tres regiones volvieran a terreno positivo. Sin embargo, la elevada volatilidad de los precios del aluminio siempre fue desfavorable para la estabilidad de los pedidos de las empresas de procesamiento. El acopio previo a las vacaciones por parte de los productores downstream de perfiles quedó por debajo de lo esperado, y los inventarios en planta de las empresas de tochos de aluminio se mantuvieron persistentemente altos a comienzos de febrero. Posteriormente, los productores downstream suspendieron operaciones por el feriado del Año Nuevo chino, mientras que la mayoría de las empresas de tochos de aluminio mantuvieron una producción normal. Como resultado, en la primera semana tras las vacaciones, los inventarios en planta de las empresas chinas de tochos de aluminio se acercaron a 500.000 t, casi triplicando los niveles previos al feriado. Bajo la presión de inventarios y flujo de caja, el lado de la oferta de tochos de aluminio se contrajo aún más en febrero, y la producción quedó ligeramente por debajo de lo previsto. La mayoría de las empresas recortó producción de forma proactiva al reducir el volumen de compras de aluminio líquido. Además de las empresas que ya habían suspendido la producción por mantenimiento y continuaron paradas, un pequeño número de plantas de tochos con costos relativamente altos optó por tomarse vacaciones durante el Año Nuevo chino, manteniendo solo operaciones de baja carga. Entre ellas, Qinghai, Sichuan y Henan registraron cada una descensos intermensuales superiores al 40 %.

De cara a marzo, las empresas downstream de perfiles básicamente habían completado la reanudación del trabajo tras el Festival de los Faroles, y tanto la disposición de compra como la intensidad de aprovisionamiento de materias primas mejoraron en la primera semana de marzo, con las transacciones en el mercado de tochos de aluminio entrando en una fase de recuperación acelerada. Sin embargo, como el sector de perfiles para la construcción siguió débil, era poco probable que la demanda final mostrara una mejora sustancial. Las tarifas de procesamiento de los tochos para construcción de aleación 6063, que siguieron siendo el principal producto de bajo precio del mercado, difícilmente resultaban optimistas. Se espera que permanezcan por debajo de la línea de costos después de las vacaciones, continuando la tendencia observada desde el primer trimestre, aunque se prevé que el nivel central suba lentamente desde cotas bajas. Cabe destacar que, a medida que los sectores fotovoltaico y de baterías entraron en una fase de carrera para captar pedidos de exportación, los pedidos de tochos industriales se recuperarán, brindando cierto apoyo al lado de la oferta de tochos de aluminio de China en marzo. En cuanto a los inventarios, con la reanudación de las operaciones aguas abajo tras las vacaciones y el restablecimiento del transporte por carretera a la normalidad, los envíos por carretera se dispararon. Sumado al limitado aprovisionamiento aguas abajo antes del Año Nuevo chino de este año, el inventario semanal en planta del sector de lingotes de aluminio primario había caído en más de 100.000 t respecto al máximo posterior a las vacaciones hasta esta semana, lo que supone un descenso acumulado superior al 20 %. Sobre la base de la proporción de aluminio líquido en China, las expectativas de producción de las empresas de lingotes de aluminio incluidas en la muestra y el desempeño posvacacional de los inventarios sociales y en planta, SMM prevé que la producción china de lingotes de aluminio en marzo repunte con fuerza hasta alrededor de 1,5 millones de t, con una tasa de operación que subirá a cerca del 55,7 %, probablemente volviendo al nivel de temporada alta observado en el mismo periodo de años anteriores.

(Los datos de producción de marzo son solo valores estimados. Declaración sobre la fuente de los datos: salvo la información pública, todos los demás datos son procesados y elaborados por SMM con base en información pública, comunicaciones de mercado y los modelos de base de datos internos de SMM, y son solo de referencia y no constituyen asesoramiento para la toma de decisiones).

![[Análisis de SMM] El mercado de aluminio secundario fuera de China sigue estancado, con los fundamentos de oferta y demanda provocando una corrección de precios.](https://imgqn.smm.cn/usercenter/zlIyw20251217171654.jpg)