En 2025, impulsado por la contracción de la oferta y el crecimiento de múltiples focos de demanda, el mercado mundial de azufre registró durante todo el año un desajuste entre oferta y demanda, con precios que se dispararon hasta nuevos máximos de los últimos años. Al entrar en 2026, el carácter de subproducto del azufre limitará la oferta; la recuperación del suministro de Rusia será lenta; Oriente Medio controlará los precios de forma centralizada; la resonancia de la demanda rígida de la labranza de primavera y la “carrera por el azufre” de las nuevas energías, junto con el aumento de los riesgos de transporte en el estrecho de Ormuz, impulsará al mercado mundial de azufre a mantener un equilibrio ajustado, sostener el centro de precios en niveles elevados y reconfigurar aún más el patrón regional de oferta y demanda.

Revisión de 2025: ampliación de la brecha entre oferta y demanda, fuerte subida de precios

(I) Lado de la oferta: marcada contracción rígida, intensificación de la divergencia regional de suministro

Según la encuesta de SMM, la capacidad mundial actual de azufre es de aproximadamente 85 millones de toneladas. La industria opera cerca de plena capacidad, pero la oferta incremental es limitada. La producción anual es de más de 80 millones de toneladas, con una tasa de crecimiento interanual de solo alrededor del 2%, desacelerándose aún más frente a cerca del 4% en 2024.

Como núcleo del suministro mundial de azufre (con la producción total de Oriente Medio representando más del 30% del total mundial), algunos recursos se priorizan para los mercados locales y mercados emergentes como Indonesia (primero contratos a largo plazo + desvío hacia precios altos). Los recursos exportados a países de demanda tradicional se han desviado en gran medida, agravando la estrechez en la circulación de recursos. Mientras tanto, Rusia, como productor clave de azufre a nivel mundial, ha pasado de exportador neto a importador neto debido a la guerra entre Rusia y Ucrania. Sumado a las interrupciones del transporte marítimo, las perturbaciones geopolíticas y una liberación de capacidad por debajo de lo esperado, los recursos circulantes a nivel mundial siguen persistentemente ajustados, impulsando al alza los precios del azufre.

(II) Lado de la demanda: demanda rígida tradicional estable + crecimiento de las nuevas energías emergentes, con un aumento significativo del volumen total

En 2025, la demanda mundial de azufre presentó un patrón de doble motor: “la demanda rígida tradicional aporta un suelo y la demanda emergente se dispara”: la agricultura siguió siendo el principal pilar de consumo, con la producción de fertilizantes fosfatados como núcleo formando una base sólida de demanda; la demanda química tradicional, como el dióxido de titanio y la caprolactama, creció de forma estable; el sector de nuevas energías registró un crecimiento explosivo, convirtiéndose en el motor central que impulsa el incremento del consumo de azufre. En conjunto, estos tres sectores impulsaron que la demanda total de azufre siguiera aumentando, en marcado contraste con la rígida contracción del lado de la oferta causada por su naturaleza asociada al petróleo y gas.

En comparación con años anteriores, el cambio más notable del mercado mundial de azufre en 2025 fue el crecimiento explosivo de la demanda de nuevas energías, que se convirtió en el motor central del incremento de la demanda. El consumo de azufre en el sector de nuevas energías se concentró fuertemente en dos grandes vías —LFP y precipitado de hidróxido mixto (MHP)— y configuró una clara división regional del trabajo a escala global: la producción de LFP se concentró en gran medida en China, mientras que el MHP se centró en Indonesia; ambos polos de producción dominaron conjuntamente la demanda de azufre para nuevas energías.

En el contexto de una transición mundial hacia la energía verde que se acelera, las industrias chinas de vehículos de nueva energía (NEV) y almacenamiento de energía han seguido expandiéndose. Aprovechando sus fortalezas clave de alta seguridad, larga vida útil de ciclo y notables ventajas de coste, el LFP se ha convertido en el material catódico preferido para el almacenamiento de energía a gran escala y los NEV, impulsando la expansión continua de la capacidad nacional. Según la base de datos de SMM, la producción mundial de LFP alcanzó 3,77 millones de toneladas métricas en 2025, de las cuales China representó 3,75 millones de toneladas métricas, más del 99%, lo que se tradujo en un aumento de la demanda total de azufre de más de 3 millones de toneladas métricas.

Mientras tanto, apoyándose en dotaciones de recursos de mineral de níquel laterítico de clase mundial, Indonesia ha desarrollado vigorosamente la hidrometalurgia HPAL, convirtiendo mineral de níquel de baja ley en materias primas de níquel de grado batería de alto valor añadido (MHP). Al extender la cadena industrial y aumentar el valor añadido del producto, se ha integrado profundamente en la cadena de suministro global de baterías de potencia. Según la base de datos de SMM, la producción de MHP de Indonesia alcanzó 443.900 toneladas métricas de Ni en 2025, impulsando directamente el consumo de azufre en más de 5 millones de toneladas métricas; y, tras la entrada en operación de la capacidad planificada en 2026, la cuota de Indonesia en la capacidad mundial de MHP aumentará aún más del 67% al 77%, convirtiéndose en la fuente más explosiva de incremento de la demanda de azufre a nivel mundial y en una variable clave que reconfigura los flujos del comercio mundial de azufre.

Perspectivas para 2026: La brecha entre oferta y demanda se amplía aún más, y los precios se mantienen en niveles altos

En 2026, el mercado mundial de azufre mantuvo aún más un equilibrio ajustado, con un crecimiento de la oferta que no logró seguir el ritmo del crecimiento de la demanda y una brecha entre oferta y demanda que se amplió aún más, convirtiéndose en el factor central que sostiene que los precios fluctúen en niveles altos.

(I)Lado de la oferta: crecimiento limitado, restringido por múltiples factores

Como subproducto de la extracción y refinación de petróleo y gas, la capacidad de suministro de azufre depende en gran medida del nivel de actividad de la producción mundial de crudo y gas natural, y también se ve afectada directamente por las condiciones geopolíticas, la fluidez del transporte marítimo internacional y los cambios en las políticas comerciales. Las interrupciones en cualquier etapa afectarán significativamente la estabilidad del suministro mundial de azufre, el ritmo de las variaciones de precios y la distribución de los flujos comerciales. En 2026, el lado de la oferta mundial de azufre mostrará características operativas de «crecimiento restringido y un panorama regional divergente». Según la encuesta de SMM, el incremento del suministro mundial de azufre en 2026 fue de solo unos 2,6 millones de tm, incluidas unas 500.000 tm en China y unas 2,1 millones de tm en Oriente Medio.

Según la Agencia Internacional de la Energía (IEA), bajo la tendencia de largo plazo de la transición energética global, se espera que la capacidad mundial de refinación y el procesamiento de crudo entren en una meseta máxima alrededor de 2035 y luego retrocedan gradualmente, lo que restringirá fundamentalmente el potencial de crecimiento a largo plazo del suministro de azufre. Según la encuesta de SMM, el crecimiento de la demanda mundial de crudo en 2025 solo se mantuvo en torno al 1%, con un impulso de crecimiento relativamente débil. Como región productora clave de crudo de alto contenido de azufre a nivel mundial, Oriente Medio vio cómo la OPEP+ confirmó una pausa temporal en los aumentos de producción en el 1T de 2026, lo que suprimió aún más la elasticidad de la oferta upstream.

Mientras tanto, Irán ha estado durante mucho tiempo sujeto a sanciones de EE. UU., con la producción y las exportaciones de crudo continuamente restringidas. Las refinerías más comercializadas de Rusia siguieron viéndose afectadas, con la estabilidad de la producción y los canales logísticos significativamente impactados; la producción de azufre y la capacidad de exportación se vieron fuertemente limitadas y se espera que sea difícil recuperarlas en el 1S de 2026, lo que agravará aún más el ajustado panorama de suministro globalizado de azufre.

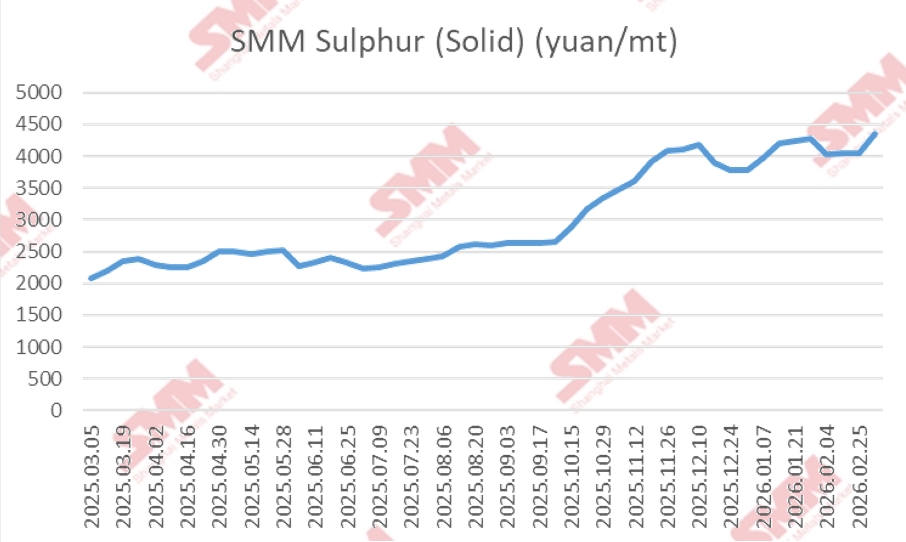

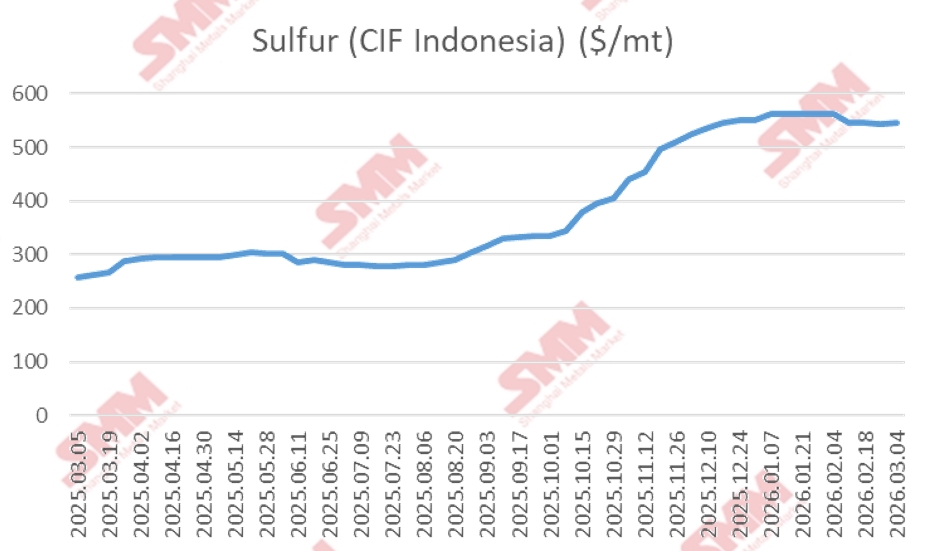

A comienzos de 2026, se intensificaron los conflictos geopolíticos en Oriente Medio y los riesgos de navegación en el estrecho de Ormuz aumentaron notablemente; casi el 50% del volumen del comercio mundial de azufre pasó por este corredor. Los desvíos de buques, los viajes más largos y el fuerte aumento de las primas de seguros por riesgo de guerra elevaron directamente el costo puesto en destino del azufre. En 2025, los precios FOB del azufre de Oriente Medio subieron de unos 170 $/tm a comienzos de año al nivel más reciente de unos 520 $/tm, un aumento de más del 200%Mientras tanto, la continua inestabilidad en el mar Rojo prolongó aún más los ciclos de transporte marítimo y elevó los costes totales de importación. La disrupción logística y el aumento de costes generaron una doble presión, reduciendo la circulación efectiva del mercado y ralentizando el ritmo de llegadas, convirtiéndose en un factor clave que sostiene que los precios del azufre fluctúen en niveles altos.

El sector del gas natural aportó una mejora marginal de la oferta: según el último informe trimestral publicado hoy por la Agencia Internacional de la Energía (AIE), la demanda mundial de gas natural en 2025 fue de alrededor del 1,3%. A medida que un aumento sustancial de la oferta de GNL alivió los fundamentos del mercado e impulsó un fuerte crecimiento de la demanda en Asia, el crecimiento de la demanda mundial en 2026 se acelerará hasta alrededor del 2%. Nuevos proyectos en EE. UU., Canadá y Catar entrarán en operación sucesivamente, y se espera que la oferta de GNL aumente un 7%, es decir, 40.000 millones de m³. Con el consumo de gas natural aumentando de forma constante, la producción de azufre como subproducto de la desulfuración del gas natural aumentará en consecuencia, aportando cierta suplementación a la oferta total.

Según la encuesta de SMM, el crecimiento de la producción mundial de azufre se desaceleró al 2,28% en 2025. En 2026, la expansión del lado de la oferta será limitada y el crecimiento de la oferta se mantendrá en un nivel bajo, con una oferta total anual prevista de 82-83 millones de toneladas.

(II)Lado de la demanda: impulsado por las nuevas energías, con optimización estructural continua

La demanda mundial de azufre en 2026 mantendrá un fuerte crecimiento, con un aumento de la demanda que superará significativamente el crecimiento de la oferta. Los principales impulsores se sustentan en la demanda agrícola rígida y en el crecimiento incremental procedente de las nuevas energías.

Según la encuesta de SMM, el consumo mundial de fertilizantes fosfatados crecerá de forma estable a una tasa anual de alrededor del 1,6%. Como el mayor segmento de demanda aguas abajo del azufre, proporciona una base sólida para el mercado en general; la demanda del sector químico también se expandirá de forma constante a una tasa anual de alrededor del 4%–6%.

El crecimiento incremental más destacable en 2026 provendrá del aumento concentrado de capacidad a lo largo de la cadena industrial mundial de nuevas energías. Según la base de datos de SMM, la capacidad de LFP de nueva construcción y puesta en marcha en China en 2026 superará los 2,5 millones de toneladas; junto con la liberación de la capacidad existente, se espera que la capacidad efectiva de la industria supere los 9 millones de toneladas, impulsando un fuerte aumento de la demanda de ácido sulfúrico de alta pureza y de azufre. Mientras tanto, los proyectos de hidrometalurgia de níquel de Indonesia se están acelerando, añadiendo unas 400.000 t de Ni de nueva capacidad de MHP. Con una intensidad de azufre de hasta 11,7 t, esto generará una demanda adicional de azufre del orden de 1 millón de t, creando una «competencia global por el azufre» junto con los fertilizantes fosfatados, los productos químicos tradicionales y los materiales para nuevas energías, lo que agravará aún más la escasez de suministro mundial de azufre.

![[Análisis de SMM] Revisión semanal de SS: los shocks geopolíticos y la inflación de costos impulsan los precios mientras el mercado afronta la prueba de la temporada alta](https://imgqn.smm.cn/usercenter/fzwTi20251217171733.jpg)