2,28

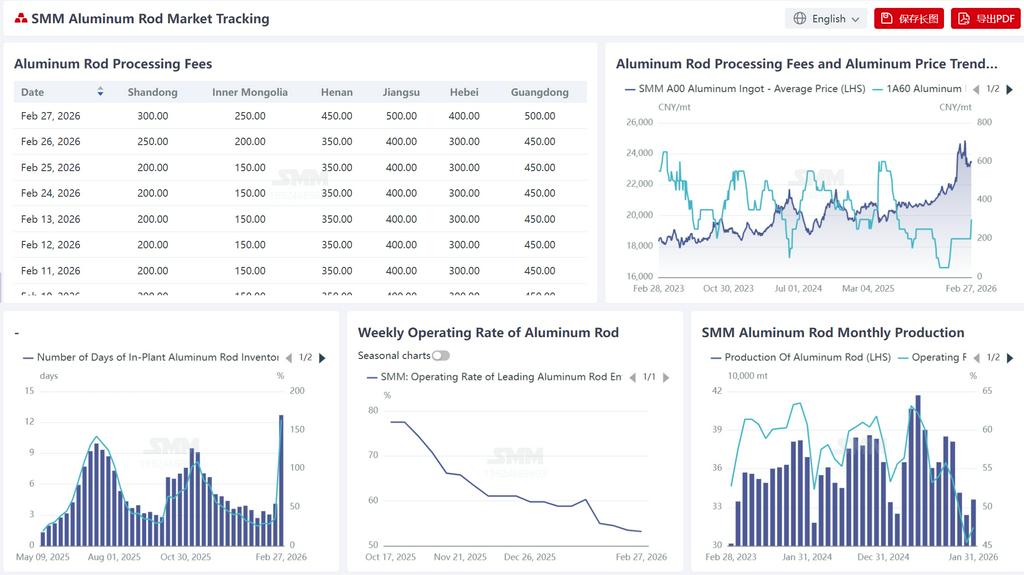

Según SMM, al 27 de febrero de 2026, los días de inventario para las plantas nacionales de varillas de aluminio se registraron en 12,7 días, un aumento de 8,6 días con respecto a antes de las vacaciones. En términos de la proporción de inventario, la tasa de inventario en fábrica para las plantas nacionales de varillas de aluminio se registró en 163,8%, lo que indica que la presión por el acumulamiento de inventario en fábrica no es ligera. Después de las vacaciones, el centro de precios del aluminio rebotó en comparación con los niveles previos a las vacaciones, pero el sentimiento de comercio del mercado no se había recuperado completamente al inicio del nuevo año. Las cotizaciones de tarifas de procesamiento mostraron diferenciación regional, pero en general mantuvieron los precios firmes. Con respecto a las diferentes tarifas de procesamiento, al 28 de febrero de 2026, la tarifa de procesamiento para las varillas de aluminio en la región de Jiangsu se cotizaba entre 450-550 yuan/mt, en Hebei entre 350-450 yuan/mt y en el sur de China entre 350-500 yuan/mt. Volviendo a las tarifas de procesamiento para las varillas de aluminio en las diversas regiones, la región de Shandong se cotizaba entre 250-350 yuan/mt, Inner Mongolia entre 200-300 yuan/mt y Henan entre 400-450 yuan/mt. A pesar de la tendencia significativa de acumulamiento de inventario de varillas de aluminio debido a efectos estacionales, la reanudación del consumo a nivel de cadena de suministro fue mejor de lo esperado antes de las vacaciones, con expectativas claras para las entregas de la red eléctrica en marzo. La demanda de fábricas de cables y alambres a nivel de cadena de suministro rebotó significativamente, lo que promoverá aún más la recuperación del sentimiento de comercio del mercado de varillas de aluminio. El espacio posterior para el acumulamiento de inventario es relativamente limitado, y se espera que la tarifa de procesamiento para las varillas de aluminio en marzo opere con una tendencia estable y ligeramente fuerte.

En la primera semana después de las vacaciones, la tasa de operación semanal de la industria nacional de cables y alambres de aluminio rebotó hasta 57%, un aumento de 4 puntos porcentuales mensual, significativamente mayor que el mínimo pre-vacacional de 53%. El factor impulsor central fueron los pedidos continuos de la red eléctrica post-vacacional, coincidiendo y activando los pedidos de las empresas, con la reanudación de trabajo de las empresas ligeramente superando las expectativas. El punto bajo estacional actual de la industria ha pasado, y las expectativas de recogida de mercancías post-vacacional son positivas. Se espera que la producción a nivel de cadena de suministro alcance su punto más bajo y se recupere, pasando gradualmente de temporada baja a alta. A corto plazo, se debe prestar atención cercana a la realización de las expectativas de pedidos de la Red Estatal en marzo y al progreso de emparejamiento de los pedidos antiguos.

Si la sostenibilidad de los pedidos muestra optimismo, la tasa de operación downstream presentará una tendencia favorable. El enfoque clave estará en el ritmo de implementación de los pedidos de la red eléctrica y la fortaleza de la recuperación de la demanda final. Se espera que la tasa de operación de la industria del cable y alambre de aluminio rebotará al 59% la próxima semana.

![La diferencia de precios postvacacional entre Guangdong y Shanghai muestra signos iniciales de recuperación [Análisis de SMM]](https://imgqn.smm.cn/production/admin/votes/imagesqsDLb20240416161800.jpeg)

![Operaciones de alúmina en el extranjero estables en febrero; los conflictos geopolíticos pueden afectar los flujos comerciales globales [Análisis de SMM]](https://imgqn.smm.cn/usercenter/iCOMR20251217171653.jpg)