I. El inventario postvacacional sigue acumulándose, con un aumento interanual que alcanza un máximo de cinco años

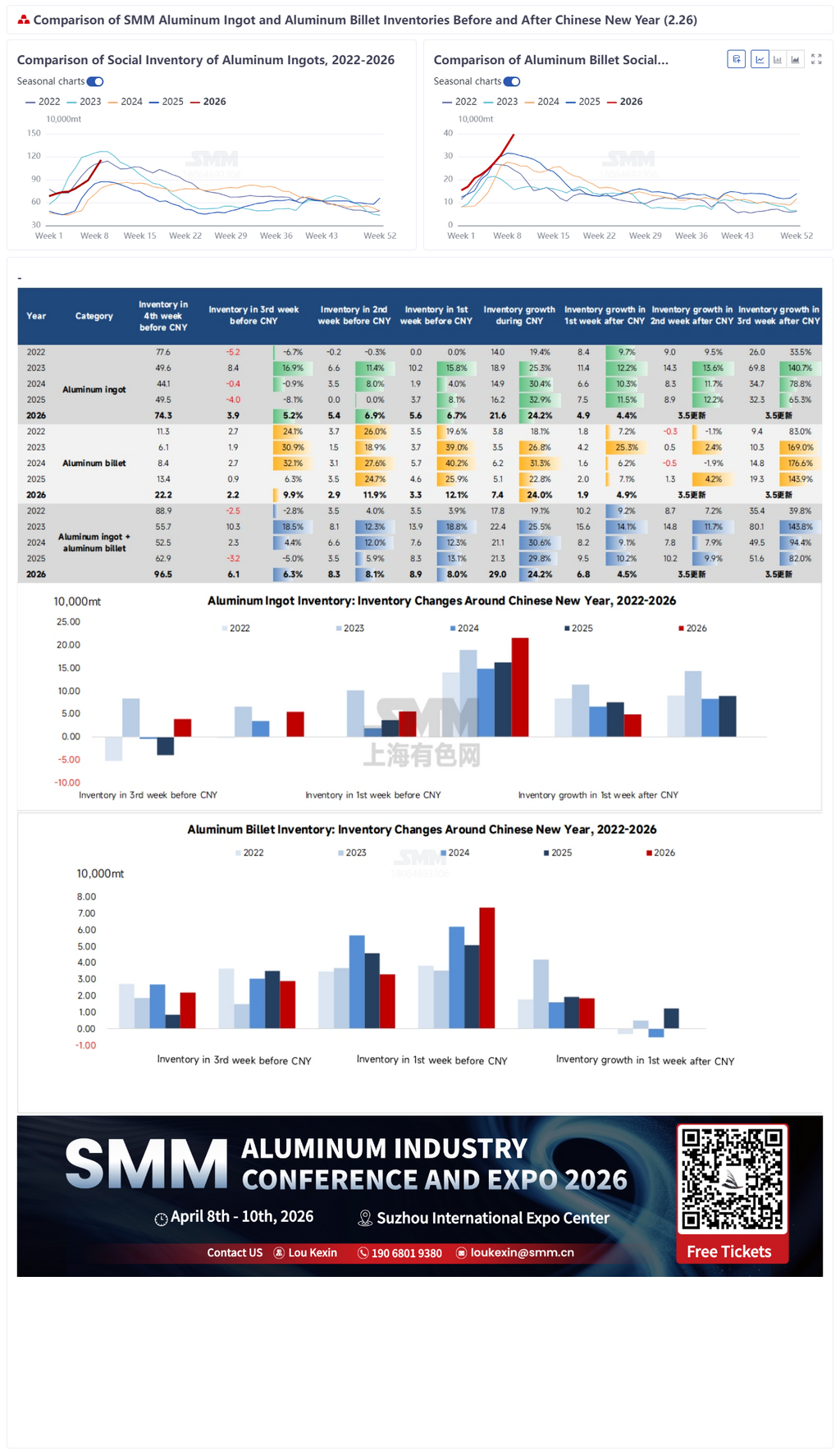

Según SMM, hasta el jueves, el inventario de lingotes de aluminio en las principales áreas de consumo nacionales se situaba en 1,157 millones de toneladas métricas, un aumento de 49 000 toneladas métricas con respecto al primer día de reanudación (24 de febrero) y un aumento acumulado de 265 000 toneladas métricas con respecto al período anterior a las vacaciones (12 de febrero), lo que indica claramente una tendencia de acumulación. En comparación con el mismo período durante el Año Nuevo Chino, el aumento del inventario en 2026 alcanzó las 216 000 toneladas métricas, estableciendo un nuevo máximo en los últimos cinco años, lo que refleja el importante desequilibrio entre la oferta y la demanda durante las vacaciones.

No obstante, cabe señalar que, debido a la base de inventario relativamente alta antes de las vacaciones, el aumento general del inventario durante las vacaciones fue del 24,2 %, y el nivel de inventario en la primera semana después de las vacaciones (1,157 millones de toneladas métricas) fue ligeramente inferior al previsto anteriormente de 1,2 millones de toneladas métricas, lo que alivia en cierta medida la presión del inventario a corto plazo. Sin embargo, el nivel general de inventario sigue siendo alto. Teniendo en cuenta las tendencias históricas del inventario, el punto de inflexión para la reducción del inventario apareció antes después del Año Nuevo Chino de 2025, pero este año, debido a la grave presión de la oferta y al ritmo más lento de recuperación de la demanda, se espera que el ciclo de acumulación de inventario se extienda aún más.

II. Las principales áreas de consumo enfrentan escasez urgente de capacidad de almacenamiento y acumulaciones generalizadas en estaciones de tren

Afectadas por múltiples factores, como la llegada concentrada de mercancías antes y después del Año Nuevo Chino, la logística retrasada y la insuficiencia de mano de obra, las capacidades de almacenamiento en las principales áreas de consumo nacionales han permanecido limitadas, con una reducción significativa de la eficiencia de almacenamiento. Esto ha llevado a una gran acumulación de lingotes de aluminio en las estaciones de tren, convirtiéndose en el punto más destacado de dolor en el mercado actual.

Según la última encuesta de SMM, se observan acumulaciones de lingotes de aluminio de diversos grados en las estaciones de tren de las principales áreas de consumo: Wuxi tiene alrededor de 80 000 toneladas métricas, Gongyi alrededor de 20 000 toneladas métricas y Foshan más de 10 000 toneladas métricas; si se incluyen las palanquillas de aluminio, la acumulación total en Foshan alcanza aproximadamente 50 000 toneladas métricas, con una presión particularmente evidente.

Para aliviar las presiones de la capacidad de almacenamiento, los almacenes han tomado medidas activas, como instar a los clientes a recoger las mercancías, reasignar el almacenamiento existente y buscar sitios de almacenamiento temporal. Sin embargo, limitados por la falta de personal, los efectos del alivio son limitados. Los lingotes de aluminio sin almacenamiento temporal solo pueden apilarse temporalmente en las estaciones, esperando su gradual entrada en almacén.

Cabe destacar que los retrasos en las estaciones generan tarifas de demora correspondientes, con estándares variables según la región: Foshan generalmente ofrece un período de exención de 7 días, con cargos a partir del 8º día; en Gongyi, debido a la ocupación del espacio de almacenamiento por bobinas y contenedores de aluminio, la presión de costos por retrasos es más pronunciada. Se informa que en Gongyi, los cargos comienzan desde el día de llegada de las mercancías, con los primeros 6 días cobrados a 10 yuanes por contenedor por día, y a partir del 7º día, la tarifa aumenta a 60 yuanes por contenedor por día. Normalmente, un conjunto de vagones planos (vagones) transporta alrededor de 55-60 toneladas, típicamente cargados con dos contenedores estándar de 20 pies (cada uno llevando alrededor de 28 toneladas). Esto significa que las tarifas de demora para un solo conjunto de vagones aumentarán significativamente con la duración de la estadía, añadiendo aún más a la presión de costos para las partes involucradas, en consonancia con el principio de precios flotantes de las tarifas de almacenamiento de carga ferroviaria doméstica.

Actualmente, algunos almacenes han aumentado su capacidad de almacenamiento activando nuevas áreas de almacenamiento, y se espera que las mercancías retrasadas sean gradualmente ingresadas a almacén. Sin embargo, en general, la situación de almacenamiento ajustado es poco probable que cambie fundamentalmente a corto plazo, y la condición general de retraso se espera que persista hasta finales de marzo.

III. El soporte del lado de la oferta continúa, se espera el pico de inventario a mediados o finales de marzo

Del lado de la oferta, el alto nivel continuo de producción de fundición de aluminio impulsará aún más el crecimiento del inventario. Según cálculos de SMM, el aumento mensual en la producción de fundición de aluminio doméstico en febrero fue de aproximadamente 170,000 toneladas, en gran medida acorde con las expectativas del mercado al inicio del mes, reflejando que las empresas de aluminio no experimentaron paradas de producción significativas durante el Año Nuevo Chino, con una liberación continua de suministro de lingotes de aluminio.

Entrando en marzo, los planes para la conversión in situ de aluminio líquido en las fundiciones domésticas muestran una tendencia divergente: por un lado, debido a la fluctuación de los precios del aluminio en niveles altos y los inventarios relativamente altos de productos terminados, algunas empresas indican que la proporción de aluminio líquido verá un rebote limitado; por otro lado, algunas empresas esperan que sus volúmenes de fundición regresen a niveles normales. Los cálculos integrales sugieren que la proporción nacional de aluminio líquido en marzo se espera que aumente 9,1 puntos porcentuales en comparación con febrero, y también mostrará un aumento significativo desde enero. Sin embargo, la proporción general de aluminio líquido sigue siendo relativamente baja. A esto se suma que la capacidad de la industria se acerca a los techos políticos y los incrementos en el suministro directo de aluminio líquido son limitados, por lo que se espera que el volumen total de fundición en marzo supere las 1 millón de toneladas, apoyando continuamente el crecimiento de inventario.

Basándose en las tendencias actuales de inventario y las expectativas del lado de la oferta, SMM espera que el inventario pico de lingotes de aluminio en Wuxi sea de alrededor de 550,000 toneladas, en Foshan alrededor de 350,000 toneladas y en Gongyi alrededor de 300,000 toneladas; el inventario pico nacional de lingotes de aluminio se espera que se mantenga en 1,35-1,4 millones de toneladas, probablemente apareciendo a mediados o finales de marzo. Este nivel pico es notablemente más alto que el mismo período de 2025, reflejando la presión única de inventario post-festivo de este año.

IV. Perspectiva: El punto de inflexión del inventario depende del ritmo de recuperación de la demanda aguas abajo

El problema central con el actual acopio de lingotes de aluminio en el país radica en la descoordinación entre la liberación continua del lado de la oferta y la lenta recuperación de la demanda aguas abajo. Conforme avanza la reanudación post-festiva, el aumento gradual en las tasas de operación de las empresas aguas abajo impulsará un incremento en las extracciones de almacén de lingotes de aluminio. Sin embargo, el momento específico para el punto de inflexión del inventario aún necesita ser monitoreado de cerca según la intensidad de la reanudación de las empresas aguas abajo, la recuperación real de la demanda final, así como el ritmo de liberación de cargas en tránsito y los cambios interrelacionados en el inventario de perfiles de aluminio.

Si el progreso de la reanudación en las empresas aguas abajo supera las expectativas y los pedidos terminales continúan materializándose, esto aliviará efectivamente la presión del inventario y acelerará la llegada del punto de inflexión del inventario; por el contrario, si la recuperación de la demanda no cumple con las expectativas, la situación de altos niveles de inventario puede persistir, ejerciendo presión a la baja sobre los precios del aluminio. SMM continuará rastreando datos de inventario, operaciones y demanda, proporcionando actualizaciones oportunas del análisis de mercado.

![La diferencia de precios postvacacional entre Guangdong y Shanghai muestra signos iniciales de recuperación [Análisis de SMM]](https://imgqn.smm.cn/production/admin/votes/imagesqsDLb20240416161800.jpeg)

![Operaciones de alúmina en el extranjero estables en febrero; los conflictos geopolíticos pueden afectar los flujos comerciales globales [Análisis de SMM]](https://imgqn.smm.cn/usercenter/iCOMR20251217171653.jpg)

![Inventario de varillas de aluminio aumenta, tarifas de procesamiento estables ante la recuperación de la demanda postvacacional [Análisis SMM]](https://imgqn.smm.cn/usercenter/GEsWk20251217171650.jpg)