Puntos clave: Durante el período de dos semanas alrededor del Año Nuevo Chino (13-26 de febrero de 2026), la industria de baterías de estado sólido registró un triple avance en "política + estándares + producción en masa": la Administración Nacional de Energía identificó por primera vez las baterías de estado sólido como dirección clave en la competencia tecnológica energética, y el estándar nacional para baterías vehiculares de estado sólido está a punto de publicarse (previsto para julio). En el ámbito industrial, la línea de producción de 2 GWh de baterías de litio-metal de estado sólido de Xingjie Energy entró en operación y entregó baterías para satélites, las baterías de estado sólido Chang'an Jinchongzhao iniciarán validación vehicular en el tercer trimestre, y la licitación de cien toneladas de Lingge Technology marca un avance en el sector de equipos. En 2026, las baterías de estado sólido han transitado completamente de "historias de laboratorio" a ser impulsadas por "pedidos y producción en masa", con el liderazgo de equipos, posicionamiento de materiales y diferenciación de aplicaciones como tendencias principales del mercado.

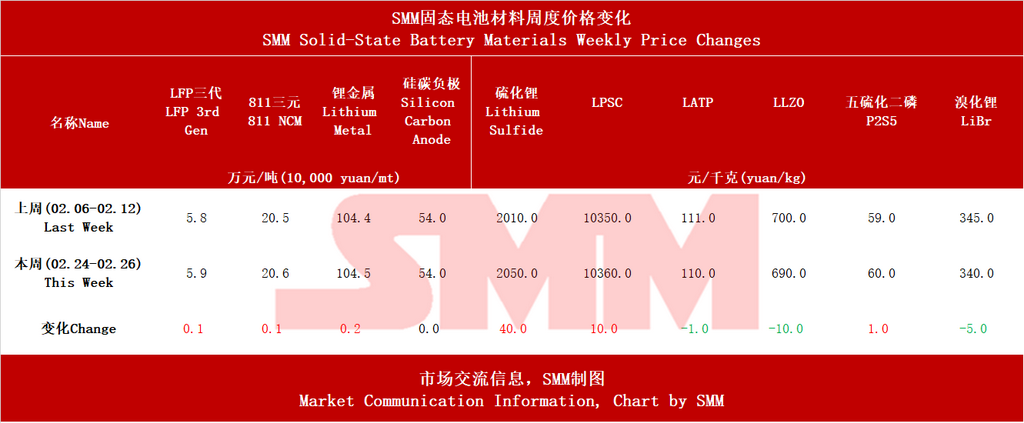

Prólogo: Situación de precios quincenal. Durante el período cercano a las vacaciones del Año Nuevo Chino, hubo cambios en los precios de materiales para baterías de estado sólido. Los precios de materiales tradicionales de litio compartidos subieron por la recuperación de precios de compuestos de litio, mientras los precios de ánodos de silicio-carbono se mantuvieron estables; en electrolitos, aumentaron los precios de sulfuro de litio grado batería y P₂S₅, así como el LPSC; disminuyeron los precios de electrolitos de óxido y bromuro de litio.

I. Diseño de alto nivel establece el rumbo: Estándares nacionales inminentes, claridad política visible

Este ciclo generó dos señales clave a nivel político. El 23 de febrero, Ren Yuzhi, Director del Departamento de Planificación de la Administración Nacional de Energía, declaró que, en el contexto de la acelerada transformación energética global, áreas de vanguardia como las baterías de estado sólido se han convertido en direcciones clave para los países. Es la primera vez que la autoridad energética nacional eleva las baterías de estado sólido a la altura central de la competencia tecnológica energética. Simultáneamente, el proceso de estandarización entra en su sprint final: según el Centro de Investigación de Tecnología Automotriz de China, el GB/T "Baterías de Estado Sólido para Vehículos Eléctricos - Parte 1: Terminología y Clasificación" completó su borrador para consulta pública en diciembre de 2025, esperando revisión y aprobación en abril de 2026 para publicación oficial en julio. La introducción del estándar terminará con el "caos de definiciones" industrial, proporcionando bases técnicas para subsidios, certificaciones de seguridad y reclamos de seguros, inaugurando una era de industrialización "regulada".

II. Líneas de producción a escala GWh aterrizan intensamente, escenarios de aplicación aceleran diversificación

En las dos semanas siguientes al Año Nuevo chino, la construcción de capacidad de baterías de estado sólido en el país mostró una tendencia de "florecimiento en múltiples puntos". El evento más simbólico fue la puesta en marcha total de la línea de producción de baterías de iones de litio metálico de 2GWh de Xingjie Energy en Hangzhou el 10 de febrero, que es actualmente el proyecto de batería de iones de litio metálico de mayor capacidad en China, con una inversión total de 1.000 millones de yuanes. Más notable es su avance en la aplicación: la empresa ha entregado lotes de baterías para satélites de potencia de cálculo, actualmente en la etapa de validación orbital, lo que marca un paso sustancial hacia la comercialización de baterías de estado sólido en el campo del espacio aeroespacial comercial. Al mismo tiempo, en el sector de la economía de baja altitud, la batería eVTOL de alta energía específica de 320Wh/kg de Ganfeng Lithium completó un vuelo de prueba tripulado en el modelo AE200 de AEROFUGIA. En el sector de vehículos eléctricos, Chang'an Automobile confirmó que la batería de estado sólido Jinchongzhao completará la validación de instalación en robots y vehículos para el Q3 de 2026, con una densidad de energía de 400Wh/kg.

La disposición de la capacidad regional también se aceleró. El 24 de febrero, comenzó la construcción del proyecto de batería de litio de próxima generación de 60GWh de Hunan Shengxin Technology en Ningxiang, que se construirá en dos fases, y se espera que satisfaga la demanda de aproximadamente 1 millón de VNE. El proyecto clave de materiales para baterías de estado sólido de sulfuro de Shandong Ruifu Lithium Industry fue seleccionado para el directorio provincial de transformación tecnológica, centrado en sulfuro de litio (Li₂S) de grado batería. En Shanghang, Fujian, el proyecto de construcción de nuevos materiales para baterías de estado sólido de Zijin Mining comenzó oficialmente. Esta ronda de construcción de capacidad ha pasado de "líneas piloto" a "líneas de producción a escala GWh", y la previsión de que 2026 será una ventana crítica para la liberación de capacidad está siendo validada.

III. El sector de equipos se beneficia primero, la licitación de la línea de cien toneladas valida la lógica de "los equipos lideran"

Las diferencias de equipos entre las baterías de estado sólido y las baterías líquidas tradicionales se están convirtiendo en pedidos concretos. El 11 de febrero, Lingge Technology anunció haber ganado la licitación para el primer proyecto de línea completa continua de electrolito de estado sólido de sulfuro a nivel de cien toneladas, que puede expandirse rápidamente a escala de mil toneladas mediante la replicación modular, logrando la primera capacidad de ingeniería de línea completa de todo el proceso desde el diseño hasta la puesta en marcha en la industria. El mismo día, Yuandian New Energy y High Energy Digital Manufacturing firmaron un acuerdo de cooperación de 60 millones de yuanes para una línea de producción automatizada de baterías de estado sólido, personalizando equipos de producción de baterías de estado sólido. El cambio en el valor de los equipos es evidente: según Huayuan Securities, la proporción de valor de los equipos frontales para baterías de estado sólido ha aumentado del 31% en las baterías líquidas tradicionales al 35%-40%, y la sección media del 40% al 40%-45%, con las secciones frontal y media combinadas representando aproximadamente el 80%. Se espera que el tamaño del mercado global de equipos para baterías de estado sólido alcance los 12.000 millones de yuanes en 2026.

IV. Competencia y cooperación internacional: Corea del Sur y Francia aceleran la carrera, las rutas tecnológicas convergen

Los gigantes extranjeros también estuvieron activos durante este ciclo. Lotte Energy Materials de Corea del Sur opera actualmente la línea piloto de producción más grande del mundo para electrolitos sólidos de sulfuro, con una capacidad anual de 70 toneladas, y colabora con las principales empresas globales de baterías totalmente sólidas para evaluar la ampliación hasta 1 GWh. En Francia, la superfábrica de ProLogium Technology en Dunkerque inició obras el 10 de febrero, con la presencia del presidente Macron, introduciendo la tecnología de cuarta generación de "batería de cerámica de litio sólida inorgánica superfluidizada", comenzando la producción en masa en 2028 y con una capacidad total de 12 GWh para 2032. Desde la perspectiva de la ruta tecnológica, la vía del sulfuro se está convirtiendo en el consenso principal de la industria—ya sea Lotte en Corea del Sur, Ruifu Lithium en China o ProLogium en Europa, todos se inclinan hacia la dirección del sulfuro.

V. Análisis de la línea principal de inversión: Diferenciación en equipos, materiales y baterías

Basándonos en la dinámica industrial de este ciclo, reafirmamos las tres líneas principales de inversión en baterías sólidas:

Primero, el extremo de equipos tiene la mayor certeza. Los electrodos secos, equipos de prensado isostático y equipos completos continuos de electrolito de sulfuro son los segmentos de mayor incremento, y los proveedores de equipos vinculados a clientes líderes serán los primeros en materializar rendimientos. Enfoque en Nakanor (entrega de equipos de electrodos secos a OEMs líderes), Lingge Technology (adjudicación de licitación de línea completa de sulfuro) y Lito Technology (equipos de prensado isostático en caliente).

Segundo, el extremo de materiales se posiciona en sulfuro de litio y electrolitos de sulfuro. El sulfuro de litio es el "cuello de botella" en la ruta del sulfuro, y empresas como Ruifu Lithium, Shanghai XiBa y XTC New Energy Materials (Xiamen) poseen escasez. El uso de ánodos de silicio-carbono y nanotubos de carbono de pared única aumenta, con Tianan Technology y BTR beneficiándose claramente.

Tercero, el extremo de baterías se centra en la diferenciación de escenarios de aplicación. En el sector eVTOL, Ganfeng Lithium y Xingjie Energy toman la delantera, mientras que en el sector de baterías de potencia, CATL y BYD mantienen su liderazgo, y fabricantes de automóviles como Chang'an Automobile siguen mediante investigación propia y cooperación. Los actores en escenarios emergentes como la aeronáutica comercial y los robots corporizados merecen atención.

VI. Resumen: Alrededor del Año Nuevo Chino, la industria de baterías sólidas se desaceleró

En las dos semanas posteriores al Año Nuevo Chino de 2026, la industria de baterías de estado sólido realizó esfuerzos para expresar un anuncio de "avance": el punto de inflexión de la industrialización ha llegado, pero en realidad aún necesita tiempo. La mayor visibilidad política, la densa implementación de líneas de producción a escala de GWh, la liberación consecutiva de pedidos de equipos y los escenarios de aplicación multifacéticos indican que las baterías de estado sólido están pasando de "conceptos de laboratorio" a ser impulsadas por "pedidos y producción en masa".

Según pronósticos de SMM, los envíos de baterías totalmente sólidas alcanzarán los 13,5 GWh para 2028, mientras que los envíos de baterías semisólidas llegarán a 160 GWh. Se proyecta que la demanda global de baterías de iones de litio alcance aproximadamente 2.800 GWh para 2030, con la demanda del sector de vehículos eléctricos mostrando una CAGR de alrededor del 11% entre 2024 y 2030, la demanda de baterías de iones de litio para ESS con una CAGR de aproximadamente el 27%, y la demanda de baterías de litio para electrónica de consumo con una CAGR de roughly el 10%. Se estima que la penetración global de baterías de estado sólido será de aproximadamente el 0,1% en 2025, se espera que la penetración de baterías totalmente sólidas alcance alrededor del 4% para 2030, y la penetración global de baterías de estado sólido podría acercarse al 10% para 2035.

**Nota:** Para más detalles o consultas sobre el desarrollo de baterías de estado sólido, por favor contacte:

Teléfono: 021-20707860 (o WeChat: 13585549799)

Contacto: Chaoxing Yang. ¡Gracias!