El inicio de 2026 no trajo la calma habitual en la cadena industrial global del acero inoxidable antes de la temporada baja por el Año Nuevo Lunar. En cambio, bajo el doble ataque de los costes de materias primas en alza y el creciente proteccionismo comercial, el mercado experimenta una reestructuración violenta.

Desde la suspensión de ofertas de venta en Yakarta hasta el aumento de aranceles en Bruselas, y la expansión de capacidad en la provincia de Ha Tinh, los temas principales del mercado en enero pueden resumirse como: un retorno al "Poder de Fijación de Precios Basado en Costes" y una aceleración de la "Reestructuración Evasiva" de las cadenas de suministro.

I. Un fuerte contraataque del lado de los costes: Fiebre del precio del níquel y el "Poder de Fijación de Precios" de Indonesia

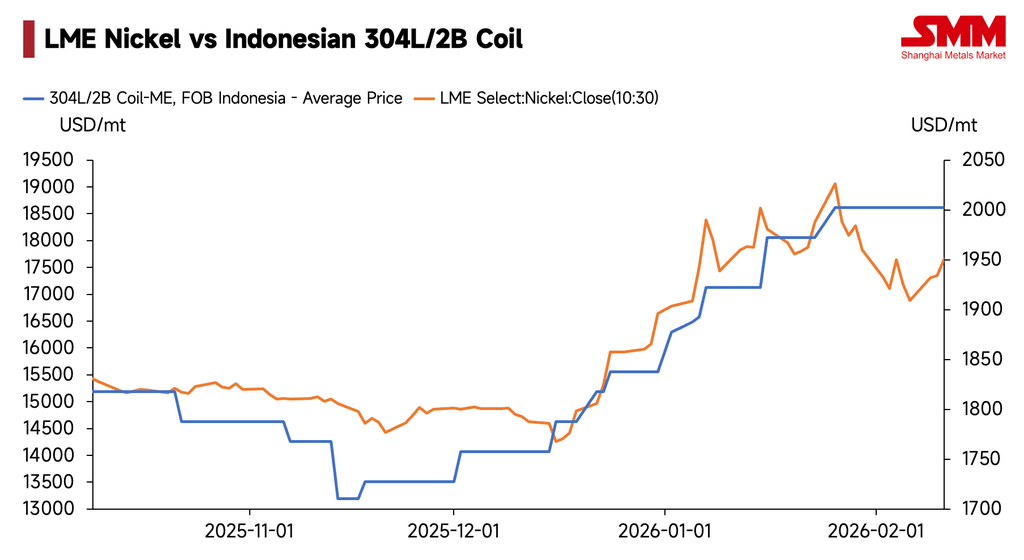

En enero, el motor principal de las tendencias globales de precios del acero inoxidable se originó aguas arriba. Con la mejora de la liquidez tras los recortes de tasas de la Fed, sumado a rumores de recortes de producción en Indonesia, los precios del níquel en el LME superaron los 19.160 dólares por tonelada de golpe, alcanzando un nuevo máximo.

El aumento vertiginoso de los costes de materias primas activó directamente las agresivas estrategias de precios de las acerías indonesias. Durante el mes, los principales molinos no solo aumentaron continuamente sus cotizaciones de exportación (incremento acumulado superior a 110 dólares/tonelada), sino que también anunciaron "paradas en ofertas" (cerrando el libro de pedidos) tres veces los días 6, 15 y 23 de enero. Este ritmo de "subida de precios - suspender ofertas - subir de nuevo" no solo refleja la sensibilidad de las fábricas a las fluctuaciones de costes, sino que también demuestra que, en el contexto de recursos de níquel ajustados, el poder de negociación del mercado del vendedor está regresando.

Transmitido a través de este canal, una "triple subida consecutiva" en los precios de lista de las acerías taiwanesas para febrero es ahora un hecho consumado, estimando el mercado un aumento de 150-200 dólares por tonelada. Mientras tanto, aunque las exportaciones de acero inoxidable de China alcanzaron un récord histórico de 485.000 toneladas en diciembre de 2025—adelantando parte de la demanda externa—los precios spot globales permanecen en un estado propenso a subir y difícil de bajar debido al fuerte apoyo de los costes.

II. La "Fortaleza Asediada" de las Barreras Comerciales: De las Almenas Europeas a la Presión del Sudeste Asiático

Si el aumento de costes es el "el fuego interno" del mercado, el drástico endurecimiento de las políticas comerciales globales es "la congelación externa". En enero, los esfuerzos de contención de Europa, América y ciertos mercados emergentes contra el acero inoxidable asiático alcanzaron una intensidad sin precedentes.

Europa: La Formación de la "Doble Presión"

-

Tormenta Arancelaria: La UE planea elevar los aranceles a la importación de acero al 50% y recortar los contingentes, desatando protestas colectivas de diez grandes asociaciones industriales europeas por "miles de millones en costes disparados".

-

Caos del Mecanismo de Ajuste en Frontera por Carbono (CBAM): El CBAM, que entró en vigor oficialmente el 1 de enero, ha enfrentado el rechazo del sector debido a configuraciones caóticas de valores por defecto (ej. productos semielaborados de Taiwán, China, con índices de emisiones de carbono más altos que los productos terminados), e incluso enfrenta posibles demandas. Medios extranjeros han criticado que la política está impulsada por "pura ideología", señalando que los costes de cumplimiento ocultos para las exportaciones futuras a Europa se dispararán.

Américas y Sudeste Asiático: La Contención se Intensifica

-

Sanciones de EE. UU.: El Departamento de Comercio de EE. UU. determinó preliminarmente que el margen de dumping para tuberías de acero inoxidable vietnamitas es de hasta 90,80%. Esto constituye un golpe devastador para las empresas que intentaban usar Vietnam para transbordo.

-

Sudeste Asiático: Inspecciones aduaneras más estrictas, fluctuaciones en el alcance de la recaudación impositiva y los estándares de aplicación, así como errores operativos de las empresas respecto a la clasificación arancelaria, normas de origen y consistencia documental, pueden desencadenar impuestos retroactivos, retención portuaria, devolución de mercancías o incluso riesgos crediticios. La antigua ruta de depender de un "tránsito por país vecino" ha visto su margen de error reducirse significativamente en este entorno. Las empresas se ven forzadas a reevaluar la estabilidad del canal y los costes de cumplimiento, transformando la gestión de la cadena de suministro de "buscar ventajas de precio" a "controlar el riesgo y la entrega".

III. Supervivencia y reestructuración de la cadena de suministro: los capitales fluyen hacia refugios seguros

El capital es el elemento más sensible ante las barreras arancelarias. La noticia más impactante del sector en enero fue la inversión de 380 millones de dólares por parte de Yongjin Shares para construir su primer proyecto integral de acero inoxidable en Vietnam.

La señal que envía este movimiento es muy clara: la simple "exportación de productos" ya no basta para evadir el cerco de las normas de origen (como las sanciones de EE. UU. al procesamiento simple en Vietnam). Solo la "exportación de cadena industrial completa", que incluya la fundición, puede garantizar un estatus de origen legítimo "No China, No India". La construcción por parte de Yongjin de una capacidad de fundición y laminación en caliente de 2 millones de toneladas en Vietnam tiene precisamente el objetivo de llenar el vacío upstream en Vietnam y construir un foso seguro en la cadena de suministro.

Al mismo tiempo, la transición hacia productos de alta gama se acelera. Ya sea Walsin Lihwa inyectando capital en Yantai para desplegar superaleaciones, o Outokumpu asociándose con Metso para promover el acero inoxidable dúplex en equipos de metales para baterías, todo indica que las empresas líderes intentan contrarrestar el impacto de las barreras comerciales mediante barreras tecnológicas.

IV. Perspectivas futuras y recomendaciones estratégicas

De cara a febrero y la segunda mitad del primer trimestre, es más probable que el mercado mantenga una alta volatilidad. La resiliencia de los precios del níquel y el control del mercado ejercido por las acerías indonesias siguen proporcionando soporte de costos, lo que significa que los precios carecen de base para un desplome profundo. Sin embargo, con la temporada baja de la demanda sumada a incertidumbres como estrictas verificaciones aduaneras en el sudeste asiático, estándares fiscales fluctuantes y retrasos logísticos, el lado transaccional es propenso a una fase de "precios altos pero sin mercado".

Estrategia:

-

Agua abajo: Mantener existencias de seguridad necesarias y comprar por lotes.

-

Empresas exportadoras: Priorizar la consolidación del cumplimiento normativo de los canales (origen/consistencia documental/datos de carbono) para reducir riesgos de impuestos retroactivos y retenciones portuarias.

El mercado de acero inoxidable de 2026 ya no es solo un juego de oferta y demanda, sino una lucha de geopolítica y costos de cumplimiento. En medio de la tormenta, solo aquellas empresas con capacidades de distribución global y fosos tecnológicos podrán navegar con estabilidad y llegar lejos.

Escrito por: Bruce Chew (bruce.chew@metal.com)

![[SMM Analysis] Análisis del mercado del sulfato de níquel de junio: Precio bajo presión por el aumento de costos y el desajuste entre oferta y demanda](https://imgqn.smm.cn/usercenter/KFwsY20251217171734.jpg)