Al entrar en junio, mientras que los índices pagables del MHP aguas arriba se mantuvieron elevados, los precios de materiales auxiliares como el azufre y el ácido sulfúrico continuaron subiendo, y los programas de producción de materiales ternarios aguas abajo permanecieron en niveles relativamente altos, el desempeño de los precios del sulfato de níquel de grado batería no fue optimista. SMM considera que esto se debió principalmente a múltiples factores, como el debilitamiento del soporte de costos, el acopio adelantado por parte de los compradores aguas abajo, un mayor suplemento mediante importaciones y mayores volúmenes de sulfato de níquel convertido a partir de níquel refinado.

I. Situación de costos del sulfato de níquel

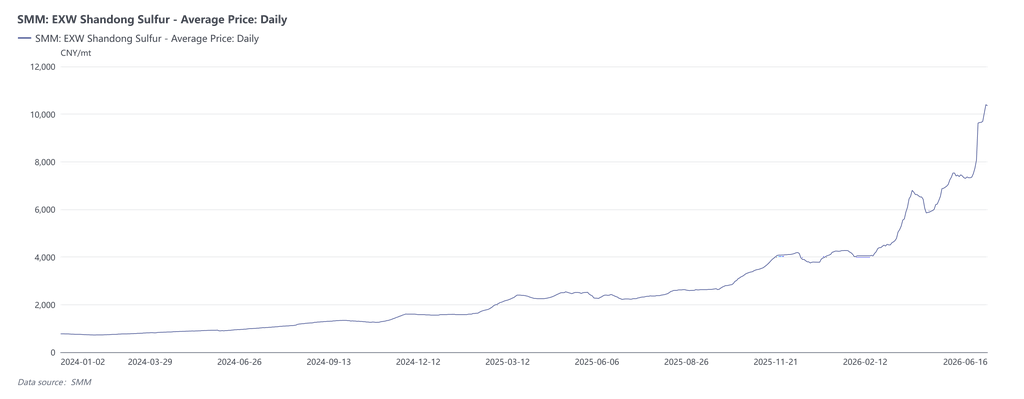

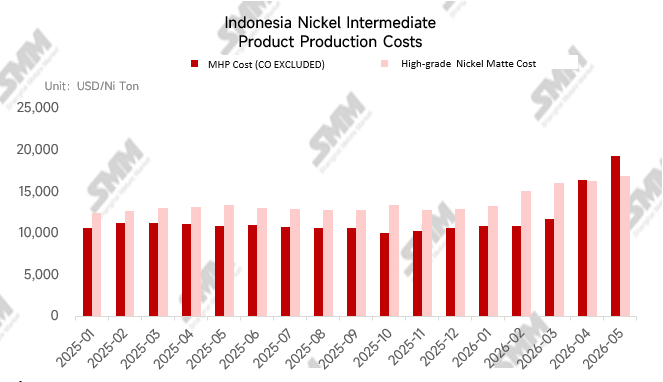

En general, el fuerte aumento de los precios del azufre y del ácido sulfúrico este año incrementó significativamente el costo total de procesamiento del sulfato de níquel. Según datos de SMM, esta semana los precios spot del azufre en China superaron los 10.000 yuanes/tonelada métrica, mientras que en Indonesia alcanzaron entre 1.250 y 1.300 dólares/tonelada métrica. En este contexto, el precio por tonelada métrica de ácido sulfúrico aproximadamente se duplicó en comparación con principios de año. Tomando como ejemplo el procesamiento de sulfato de níquel a base de MHP, el costo teórico de procesamiento por tonelada métrica de contenido metálico de sulfato de níquel aumentó en más de 3.000 yuanes desde principios de año, lo que ejerce presión sobre los productores.

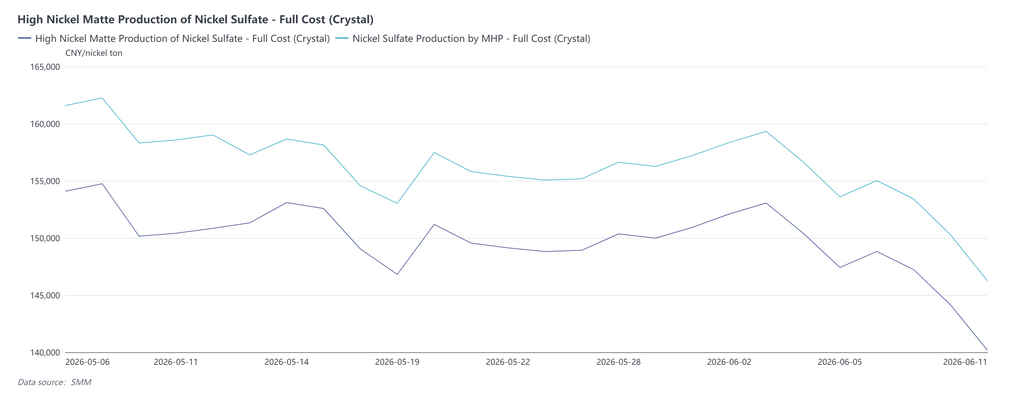

Por materia prima, en mayo, los índices pagables del MHP se fortalecieron y los indicadores pagables de la mata de níquel de alta ley se mantuvieron altos. Los precios del níquel mostraron una tendencia general a la baja con fluctuaciones, pero se mantuvieron en niveles relativamente altos.

Afectados por los recortes de producción, los índices pagables del MHP aumentaron en cierta medida. Este mes, los costos de producción de sulfato de níquel a base de MHP comprado externamente se incrementaron, impulsados por mayores índices pagables y el alza del costo del ácido sulfúrico, lo que generó pérdidas para las empresas. El costo teórico de la producción integrada de sulfato de níquel a base de MHP también se disparó significativamente debido al azufre, cayendo igualmente en un estado de pérdidas.

Los volúmenes de carga spot disponibles de mata de níquel de alta ley se mantuvieron bajos, y sus indicadores pagables permanecieron elevados. Sin embargo, dado que su costo de procesamiento era menor que el del MHP, los costos aún no habían caído en pérdidas. Los costos de los productores integrados de mata de níquel de alta ley se vieron ligeramente incrementados por los precios del mineral y el azufre, pero aún conservaban una ventaja significativa frente a otras materias primas.

Mientras tanto, debido a la escasa oferta de escoria cruda, sus indicadores pagables se mantuvieron altos este mes, y el costo de producir sulfato de níquel a partir de escoria cruda también se mantuvo en pérdidas.

Al entrar en junio, se espera que los índices pagables del MHP y de la mata de níquel de alta ley se mantengan altos. Mientras tanto, en medio de crecientes expectativas de subidas de tipos de interés combinadas con la presión de inventarios, los precios del níquel experimentaron una fuerte corrección a principios de mes.

Por materia prima, dado que el impacto de la situación en Oriente Medio sobre el suministro de azufre aún no se ha resuelto por completo, no se ha observado una recuperación significativa del suministro total de MHP, y se espera que los pagos fluctúen en niveles altos. Sin embargo, debido a la corrección de los precios del níquel, la presión por pérdidas para las empresas que adquieren MHP externamente podría aliviarse en cierta medida, mientras que los productores integrados continúan registrando pérdidas por los altos precios del azufre. La circulación en el mercado de mata de níquel de alta ley también se mantuvo relativamente ajustada, y se prevé que el coeficiente se mantenga estable. Es probable que los costos de producción para compras externas en junio retrocedan a la par, mientras que los costos de producción integrados también mantendrían su ventaja.

II. Análisis de oferta y demanda de sulfato de níquel para junio

En cuanto a la oferta y la demanda del mes, el sulfato de níquel estuvo relativamente ajustado en junio. SMM estima una brecha entre oferta y demanda de aproximadamente 3.700 tm en contenido metálico de sulfato de níquel, impulsada principalmente por los altos programas de producción de la cadena descendente.

Por el lado de la demanda, el reabastecimiento sostenido por parte de los agentes downstream en el mercado chino de baterías ternarias, combinado con fuertes pedidos de exportación, mantuvo el programa de producción de junio de precursores de cátodos ternarios básicamente estable en comparación con mayo, aún en niveles históricamente altos. Por el lado de la oferta, dado que la producción de productos intermedios de hidrometalurgia aún no se había recuperado significativamente, algunos productores redujeron la producción de sulfato de níquel utilizando MHP, mientras que los planes de producción con otras materias primas no mostraron contracciones notables en el suministro. Mientras tanto, algunos productores de níquel refinado también planearon recortar la producción de níquel refinado en favor de la producción de sulfato de níquel. Como resultado, la producción total de sulfato de níquel aumentó ligeramente alrededor del 1,5 % en junio, pero siguió siendo insuficiente para satisfacer la demanda de precursores.

A pesar del déficit entre oferta y demanda, el débil comportamiento de los precios del sulfato de níquel se debió, además del debilitamiento del soporte de costos, a los siguientes factores:

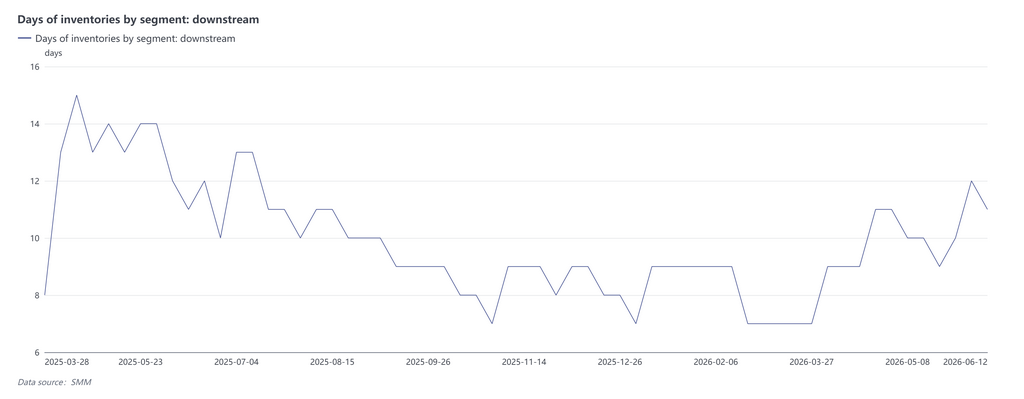

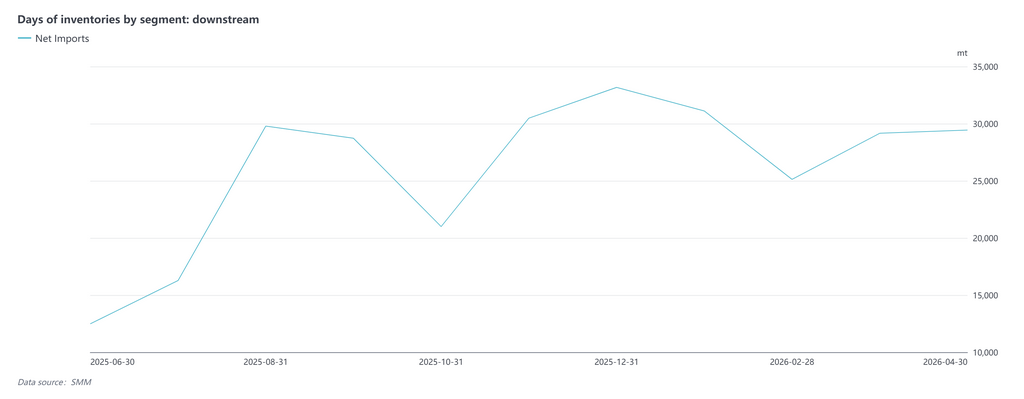

1. Ritmo de acumulación de inventarios downstream

Los datos de inventarios downstream de SMM muestran que el índice de inventarios downstream tendió al alza entre abril y mayo, impulsado por la acumulación de existencias para el feriado del Día del Trabajo, así como por los recortes de producción de productos intermedios y un fuerte aumento de los precios del níquel. En este contexto, los precios del níquel retrocedieron bruscamente este mes. El sentimiento de «comprar con urgencia mientras los precios suben continuamente y contenerse cuando los precios bajan», combinado con el período de mitad de año, condujo a un sentimiento de compra downstream generalmente débil para el sulfato de níquel a mediados de mes. Se esperaba que la reducción de existencias dominara este mes, limitando así la tendencia alcista de los precios del sulfato de níquel hasta cierto punto.

2. Importaciones de sulfato de níquel

Desde finales del cuarto trimestre de 2025, debido a la demanda y los precios relativamente sólidos del sulfato de níquel en China, las importaciones de sulfato de níquel procedentes de fuera de China se han mantenido en niveles elevados en general. De enero a abril de 2026, las importaciones acumuladas de sulfato de níquel de China aumentaron aproximadamente un 43 % interanual. Además de las importaciones regulares desde Indonesia, algunas empresas de Corea del Sur vendieron materias primas de sulfato a China en un contexto de demanda interna relativamente débil de precursores de cátodos ternarios, mientras que Finlandia y otros países también enviaron un cierto volumen de sulfato de níquel a China, complementando el mercado spot de sulfato de níquel.

3. Conversión de níquel refinado a sulfato de níquel

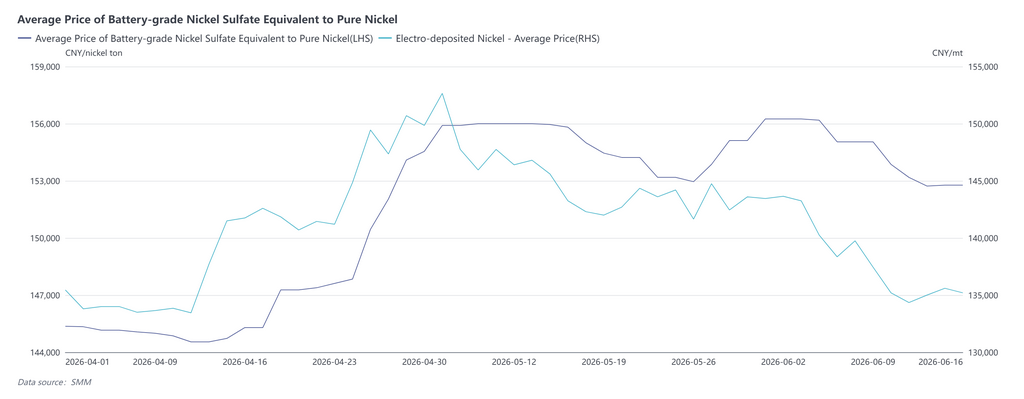

Desde mayo, la situación en Oriente Medio estaba generando expectativas de desescalada y, sin una reversión significativa de la presión de los inventarios de níquel refinado, los precios del níquel retrocedieron en mayo. Mientras tanto, los precios del sulfato de níquel se comportaron con firmeza, respaldados por la demanda de acumulación de existencias downstream y los costos, manteniendo el sulfato de níquel de grado batería una prima general sobre el níquel refinado. La prima media en mayo superó los 10.000 yuan/tm. Al entrar en junio, el entorno macroeconómico de los metales no ferrosos se vio lastrado por la presión de las subidas de tipos de interés, y el punto de inflexión para los inventarios de níquel refinado aún no había aparecido, amplificando la presión correctora sobre los precios del níquel. Sin embargo, debido a las condiciones ajustadas de oferta y demanda y al tratarse de una carga spot no influenciada directamente por el mercado de futuros, los precios del sulfato de níquel se mantuvieron relativamente fuertes, con una prima media que alcanzó los 13.000 yuan/tm en las dos primeras semanas.

Por lo tanto, para las empresas con capacidad de producción de níquel refinado, resultaba más económico utilizar las mismas materias primas para producir sulfato de níquel. Aunque actualmente el volumen de níquel refinado convertido en sulfato de níquel era relativamente pequeño, teniendo en cuenta la vinculación de precios entre productos, la escasez de materias primas y las ventajas de conversión de flujo de caja del níquel refinado, si la alta prima del sulfato de níquel continuaba en el futuro, algunas empresas de níquel refinado podrían ampliar la escala de conversión, impactando así el mercado de sulfato de níquel por el lado de la oferta.

4. Ajustes en las materias primas para la producción de sulfato de níquel

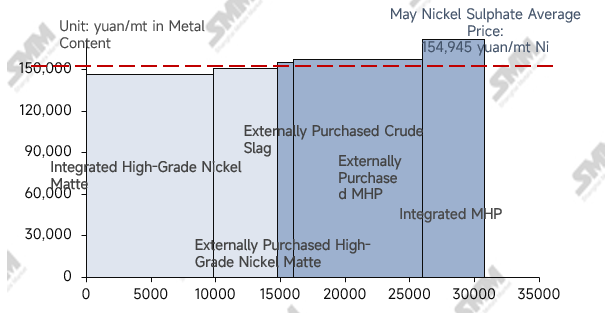

Mientras que la oferta de MHP disminuyó significativamente debido al impacto del azufre, el mate de níquel de alta ley sufrió un impacto relativamente menor en los costes de producción y la escala. Según datos de SMM, en mayo, el mate de níquel de alta ley representó el 41% de las materias primas para sulfato de níquel, igualando la participación del MHP, y se esperaba que aumentara aún más al 42-43% en junio.

Según los cálculos de SMM, para las empresas integradas, sobre la base de un consumo de 11,8 t de azufre por t de Ni a partir de MHP, con otros factores sin cambios, cuando el precio del azufre era de 870 $/t, la viabilidad económica de usar MHP y mate de níquel de alta ley para producir sulfato de níquel era equivalente. Dado que el precio actual del azufre ya superaba los 870 $/t, los productores integrados de sulfato de níquel encontraban más económico utilizar mate de níquel de alta ley como materia prima.

Para las empresas que utilizan materias primas compradas externamente, los coeficientes actuales del mate de níquel de alta ley y del MHP eran similares, mientras que el coste de procesamiento en sulfato de níquel era inferior al del MHP. Por lo tanto, también era teóricamente más económico, y algunas empresas ya habían adoptado el mate de níquel de alta ley como la principal materia prima para la producción de sulfato de níquel. Por consiguiente, si el problema del azufre en los proyectos de productos intermedios hidrometalúrgicos sigue siendo difícil de resolver en el tercer trimestre, mientras que el suministro de mineral saprolítico se repone tras el final de la temporada de lluvias y se implementan las cuotas suplementarias, el mate de níquel de alta ley podría liberar flexibilidad de suministro en el lado de las materias primas para el sulfato de níquel. Partiendo del supuesto de que el MHP pueda reanudar la producción normal para finales del tercer trimestre, SMM estima que el mate de níquel de alta ley podría representar más del 45% de las materias primas del sulfato de níquel en el tercer trimestre. Si posteriormente los productos intermedios hidrometalúrgicos mantienen una baja tasa de operación, la participación del mate de níquel de alta ley podría aumentar aún más.

III. Perspectiva de precios

De cara al tercer trimestre, por el lado de las materias primas, se espera que el impacto de los altos precios del azufre en la producción de productos intermedios sea difícil de eliminar en el corto plazo, y la recuperación de la oferta de productos intermedios probablemente siga siendo limitada. Aunque algunos proyectos nuevos puedan aportar MHP incremental, se espera que el coeficiente de los productos intermedios fluctúe al alza. Por el lado de la demanda, tras el fuerte aprovisionamiento en el primer semestre, se prevé que la demanda de compras posteriores en el tercer trimestre disminuya en comparación con el primer semestre. No obstante, la temporada alta nacional de septiembre-octubre y los pedidos de exportación de los productores de primer nivel seguirán respaldando el nivel general de demanda de sulfato de níquel. Por el lado de la oferta, la incertidumbre en las materias primas podría seguir perturbando la producción de sales de níquel, pero las ventas externas de los productores de níquel refinado podrían proporcionar flexibilidad de suministro.

Por lo tanto, se espera que la oferta de sulfato de níquel siga siendo ajustada en el tercer trimestre, y el soporte de costes podría debilitarse ligeramente. Con el retroceso de la demanda de compras, los precios de las sales de níquel al inicio del tercer trimestre podrían disminuir en comparación con el segundo, pero podría producirse un repunte durante el período de aprovisionamiento de septiembre-octubre.