Introducción

El sacudón de 2026: Un inicio difícil para el níquel primario

Apenas pasando el primer mes de 2026, la industria indonesia del níquel ya navega en una tormenta de incertidumbre. Lo que comenzó como un rumor a mediados de diciembre de la Asociación de Mineros de Níquel de Indonesia (APNI) sobre posibles recortes de cuotas se ha convertido en una crisis de oferta total.

A principios de enero, el Ministro de Energía y Recursos Minerales (ESDM), Bahlil Lahadalia, señaló que las cuotas de producción del RKAB 2026 se ajustarían estrechamente a la demanda de las fundiciones, rondando los 250-260 millones de toneladas húmedas. Sin embargo, el 11 de febrero, el Ministro del ESDM Tri Winarno ajustó ligeramente esa cifra a 260-270 millones de toneladas húmedas. Aunque las cifras aumentaron, el sentimiento sigue siendo claro: 2026 se perfila como un año difícil para los mineros, y la cadena de suministro aguas abajo hacia las fundiciones parece cada vez más vulnerable.

I. Revisión Retroceso a 2025: Una historia de bajo rendimiento

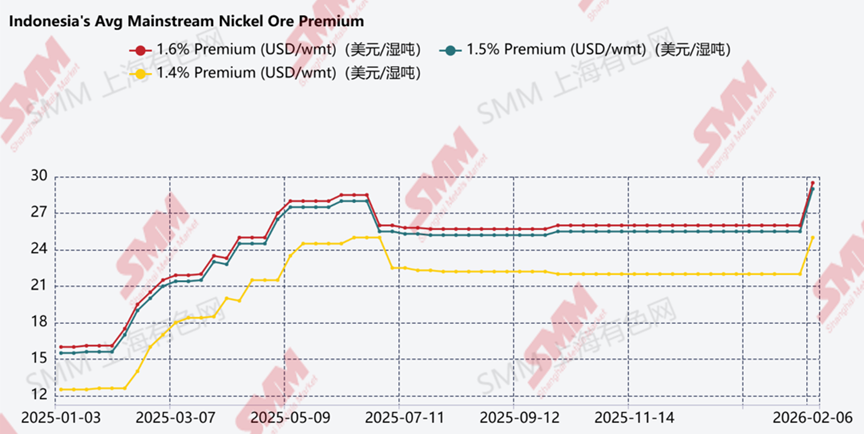

Para entender la ansiedad actual del mercado, debemos observar los referentes de 2025. Si bien la cuota total aprobada para ese año se situó en aproximadamente 330 millones de toneladas, la producción real luchó por mantener el ritmo. La producción final alcanzó aproximadamente 264 millones de toneladas, lo que representa solo alrededor del 80% de realización del volumen aprobado.

Este déficit fue impulsado principalmente por intensas temporadas de lluvias y retrasos crónicos tanto en las aprobaciones iniciales como en las revisiones. Esta escasez impulsó que las primas del mineral de níquel estándar alcanzaran entre 25 y 28 dólares, un máximo histórico para Indonesia en 2025. Hasta este febrero, el pico de la prima es bastante significativo.

II. Actualización actual de 2026 La "soga" regulatoria: Carta Circular 2.E/HK.03/DJB/2025

El ESDM ha implementado una transición de vuelta a un ciclo anual del RKAB, lo que ha creado un cuello de botella administrativo masivo. Para evitar un paro total, el gobierno publicó una política "puente" que permite a las empresas mineras realizar actividades de explotación hasta un máximo del 25% de su capacidad previamente aprobada mientras esperan la aprobación final del RKAB 2026.

Sin embargo, esta red de seguridad viene con estrictas condiciones de cumplimiento. Para desbloquear el Sistema de Monitoreo en Línea de Minerales y Carbón (MOMS) y facilitar las ventas, las empresas deben cumplir tres criterios obligatorios:

- Presentar una solicitud formal de ajuste del RKAB 2026.

- Liquidar todas las garantías de rehabilitación (Jamrek) para la etapa de producción de 2025.

- Obtener un Permiso de Utilización de Área Forestal (PPKH) válido.

En la realidad, muchas operaciones mineras están actualmente en un punto muerto debido a cuellos de botella administrativos. Incluso con una aprobación previa del RKAB 2026, el sistema MOMS permanece restringido para las empresas que no han sincronizado sus datos de cumplimiento más recientes, deteniendo efectivamente las ventas y los pagos de regalías, lo que resulta en bajos niveles de producción y ventas a principios de año.

Recortes sustanciales de cuotas: Los "dos grandes" golpeados con fuerza

La señal más alarmante para el mercado es la reducción drástica de las cuotas para las minas más influyentes del país. Si a los gigantes les están apretando, los mineros de pequeña y mediana escala enfrentan una cuesta aún más empinada.

- El CEO de Vale Indonesia, Bernardus Irmanto, confirmó un recorte del 30% en comparación con su solicitud inicial.

- Aún más llamativa fue la noticia del Comunicado de Prensa de Eramet del martes 11 de febrero sobre Weda Bay Nickel (WBN), que fueron aprobados para solo 12 millones de toneladas, una caída asombrosa del 71% respecto a su cuota anual de 2025 de 32 millones (y la posterior revisión a 36 millones de toneladas).

III. Análisis de SMM La brecha entre oferta y demanda: ¿Dónde está el mineral?

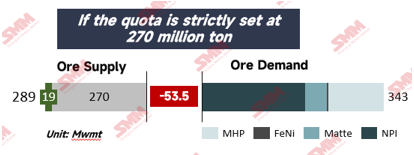

Las cuentas para 2026 simplemente no cuadran. Con el auge de los proyectos HPAL en 2026, la demanda de mineral se está disparando debido al mayor consumo unitario de mineral de limonita. Según SMM, los requisitos totales alcanzarán aproximadamente 343 millones de toneladas este año. Frente a un límite máximo de cuota del ESDM de 270 millones de toneladas, el mercado se enfrenta a un posible déficit significativo.

Si bien Indonesia se está acercando a Filipinas para cerrar esta brecha, la dependencia de las importaciones es arriesgada. Según SMM, las importaciones de mineral de níquel desde Filipinas alcanzaron 15 millones de toneladas en 2025, y con una visión muy optimista de 18-20 millones de toneladas en 2026 si las revisiones de cuotas no son favorables y oportunas. Sin embargo, el riesgo persiste ya que las minas filipinas enfrentan sus propios obstáculos regulatorios, incluidos certificados de cumplimiento ambiental y consentimiento de las comunidades indígenas, mientras también mantienen sus líneas de suministro a China.

IV. Conclusión El veredicto final: El futuro "héroe de la revisión del RKAB"

¿Es esta la última palabra para 2026? Los precedentes históricos indican que el ESDM mantiene un grado de flexibilidad en sus procesos de aprobación. El Ministro Bahlil Lahadalia ha declarado públicamente que las cuotas del RKAB se calibrarán para alinearse con los requisitos industriales reales, lo que sugiere que el gobierno pretende estabilizar la cadena de suministro para apoyar una producción constante de las fundiciones.

La atención principal ahora se centra en la Revisión de Cuotas, que estará disponible para su presentación hasta finales de julio. La mayoría de las empresas buscarán revisiones inevitablemente a medida que se agoten sus cuotas iniciales de forma temprana. Si el ESDM permite un ajuste al alza incluso del 10-15%, podría proporcionar el margen de maniobra necesario para los sectores de MHP y NPI. Por ahora, el mercado del níquel permanece en un estado de alta tensión; las partes interesadas siguen centradas en la dirección estratégica del gobierno: equilibrar el objetivo a largo plazo de preservar las reservas minerales nacionales frente a las demandas operativas inmediatas de la capacidad de fundición aguas abajo de Indonesia, que se expande rápidamente.

Actualmente, el precio de referencia y las primas del mineral de níquel se han disparado aún más, impulsados por las persistentes incertidumbres del RKAB (Plan de Trabajo y Presupuesto). Si bien se espera que la puesta en marcha de nuevos proyectos de MHP impulse el consumo unitario, estas expansiones chocan con importantes recortes en las cuotas mineras. Estos factores convergentes, el endurecimiento de la oferta y el aumento de la demanda de productos intermedios, están preparados para impulsar los precios del mineral de níquel al alza, haciendo eco de la volatilidad vista a principios de 2025.

Para concluir, ¡Feliz Año Nuevo Lunar Chino a todos los que lo celebran! ¡Esperemos ver más luz pronto en la actualización del níquel—específicamente, una aprobación oportuna del RKAB que realmente mantenga el ritmo del apetito de las fundiciones!

![[Análisis SMM] Níquel débil limita los futuros de acero inoxidable chino en un rango estrecho ante la disciplina de precios de las acerías](https://imgqn.smm.cn/production/admin/votes/imagesLDoQB20260703182347.png)

![[SMM Analysis] Precios débiles de las sales de níquel y cobalto; cuentas por pagar de productos intermedios bajo presión](https://imgqn.smm.cn/usercenter/yaAtG20251217171733.jpg)

![[SMM Analysis] El HMA del mineral de níquel de Indonesia se reduce drásticamente un 7,6%, los elevados inventarios en China e Indonesia suprimen el ánimo del mercado del mineral de níquel](https://imgqn.smm.cn/usercenter/vcoVV20251217171732.jpeg)