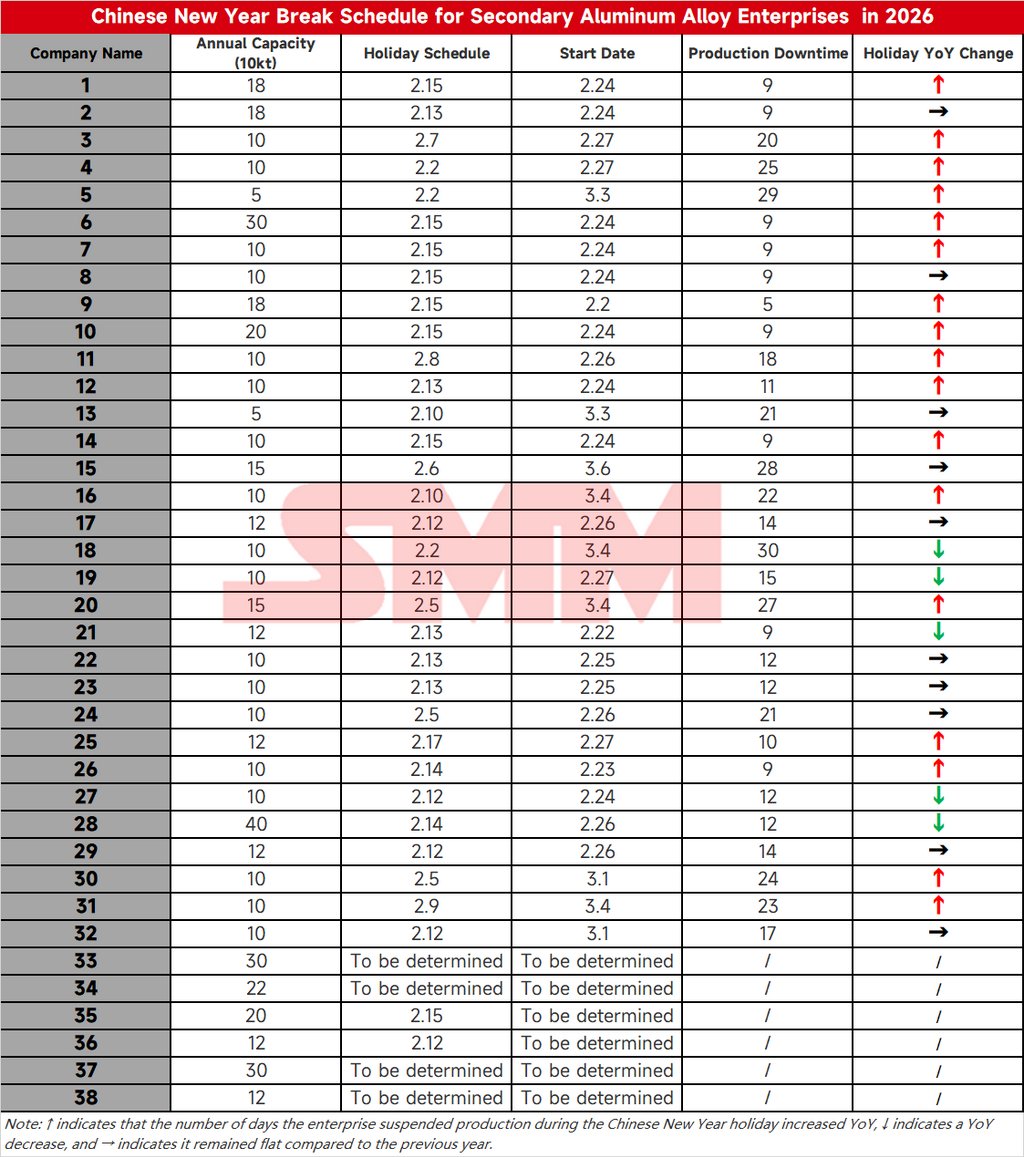

Según el último seguimiento de SMM, los calendarios de vacaciones del Año Nuevo chino para los productores secundarios de aleación de aluminio se han publicado sucesivamente. Los programas de producción específicos son los siguientes:

De acuerdo con la encuesta de SMM, la mayoría de las empresas de aleación de aluminio secundario suspendieron la producción entre el 5 y el 13 de febrero durante las vacaciones del Año Nuevo chino de 2026, con la reanudación del trabajo concentrada alrededor del octavo día del primer mes lunar o del Festival de los Faroles. Se esperaba que el período promedio de parada del horno durara entre 8 y 20 días, aproximadamente dos días más en comparación interanual. El período de parada extendido se debió principalmente a una combinación de factores, incluida la volatilidad significativamente aumentada de los precios del aluminio, los recortes generalizados de producción anticipados por las empresas downstream, y las políticas de ajuste junto con los controles continuos relacionados con la protección ambiental. En este contexto, se proyectaba que los pedidos y las tasas de operación de la industria retrocedieran significativamente en febrero. Actualmente, se esperaba que las empresas de suministro directo de aluminio líquido, que necesitan alinearse con los programas de producción de los clientes downstream, finalizaran los arreglos específicos de vacaciones a principios de la próxima semana.

En el lado de la demanda, el sentimiento de acumulación de existencias previo a las vacaciones se mantuvo débil. Por un lado, los pedidos en las empresas downstream continuaron debilitándose, con los altos precios del aluminio apretando significativamente los márgenes de beneficio. Por otro lado, a medida que se acercaban las vacaciones, el sentimiento de compra downstream se volvió cauteloso. Aunque los precios del aluminio retrocedieron notablemente esta semana, las mejoras en las transacciones fueron limitadas, con las adquisiciones centradas principalmente en la reposición rígida. La encuesta indicó que era improbable una reposición concentrada en la industria antes de las vacaciones, y los impulsores de la demanda para los precios seguían siendo insuficientes.

Después de las vacaciones, el ritmo de reanudación de la producción en la industria fue generalmente lento, y la recuperación de la demanda aún estaba por verse. En el contexto de la recuperación tardía de los pedidos y la transmisión lenta de la demanda de uso final, era improbable una rápida expansión del volumen a corto plazo. Se esperaba que los precios de la aleación de aluminio secundario continuaran fluctuando en niveles altos, con el centro de precios enfrentando cierta presión a la baja.

![Se esperaba que los precios del aluminio secundario enfrentaran presión a la baja y retrocedieran en abril [Análisis de SMM]](https://imgqn.smm.cn/production/admin/votes/imageskkgTu20240508153005.png)

![Impulsados por múltiples factores, los precios del fluoruro de aluminio subieron con fuerza en abril [Análisis de SMM]](https://imgqn.smm.cn/usercenter/DRlGu20251217171652.jpg)