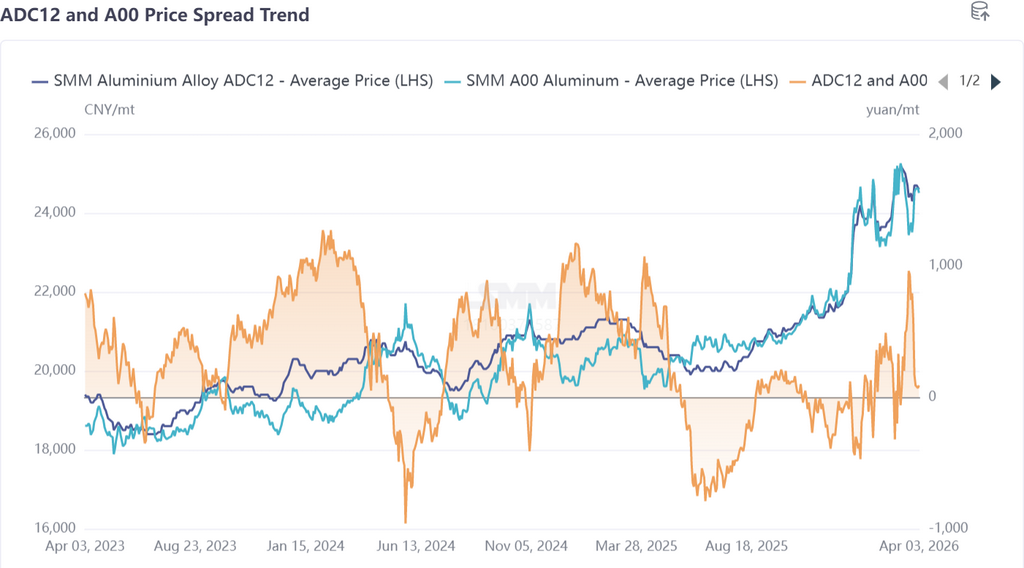

Primero, una revisión de la tendencia de precios de la aleación de aluminio secundario en marzo: mercado de futuros: el contrato de aleación de aluminio fundido más negociado mostró una volatilidad marcada en marzo: subió con fuerza a principios de mes hasta un máximo de 24.565 yuanes/t; retrocedió desde mediados de marzo, con un mínimo de 22.230 yuanes/t; y volvió a repuntar al cierre del mes, formando en conjunto un patrón en “N”. Al entrar en abril, el mercado pasó a moverse lateralmente, con precios en el rango de 23.500–24.000 yuanes/t.

Mercado al contado: la fortaleza de los precios del aluminio a principios de marzo impulsó con fuerza al alza el ADC12, mientras que entre mediados y finales de marzo fluctuó a la baja bajo la presión del retroceso del aluminio y del debilitamiento de la demanda, antes de rebotar ligeramente al cierre del mes. Al 3 de abril, la cotización SMM del ADC12 se situaba en 24.600 yuanes/t, con un alza acumulada de 700 yuanes/t respecto a principios de marzo. Diferencial de precios: después de mediados de marzo, los precios del aluminio A00 retrocedieron, mientras que el ADC12, respaldado por los costos, registró caídas relativamente limitadas, y el diferencial se amplió durante un tiempo; al cierre del mes, el A00 repuntó por las perturbaciones en Oriente Medio, pero la debilidad de la demanda de ADC12 dificultó que siguiera el ritmo, y el diferencial se redujo rápidamente. Ahora ha retrocedido a menos de 100 yuanes/t, un nivel relativamente bajo para el mismo período.

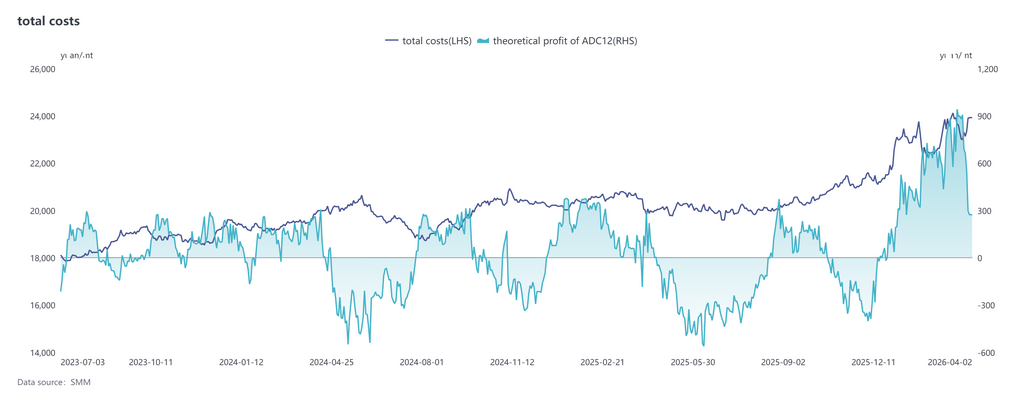

En cuanto a los costos, según los últimos datos de SMM, el costo total teórico de la industria del ADC12 subió en marzo a 23.560 yuanes/t, 4,7 puntos porcentuales más que en febrero. Por estructura de costos, el costo de la chatarra de aluminio por tonelada aumentó a 21.344 yuanes, y su participación subió ligeramente hasta el 90,6%, manteniéndose como el componente de costo absolutamente dominante; afectado por el menor nivel de los precios del cobre, el costo del cobre por tonelada retrocedió a 826 yuanes, y su participación cayó al 3,5%; el costo del silicio por tonelada también bajó ligeramente a 484 yuanes, representando el 2,1%. En general, impulsados por el alza de los precios del aluminio y el encarecimiento de la oferta conforme, los precios de la chatarra de aluminio siguieron rápidamente las subidas, elevando aún más su peso en los costos totales. Durante el mismo período, la ganancia teórica del ADC12 en la industria fue de unos 694 yuanes/t, y el conjunto del sector se mantuvo en terreno rentable. Al entrar en abril, la chatarra de aluminio seguirá siendo el factor central que impulse las fluctuaciones del costo del ADC12, y su tendencia de precios seguirá de cerca al mercado del aluminio primario. Al mismo tiempo, afectado por las restricciones sobre la oferta conforme, se espera que los costos del sector probablemente se mantengan elevados y laterales en abril.

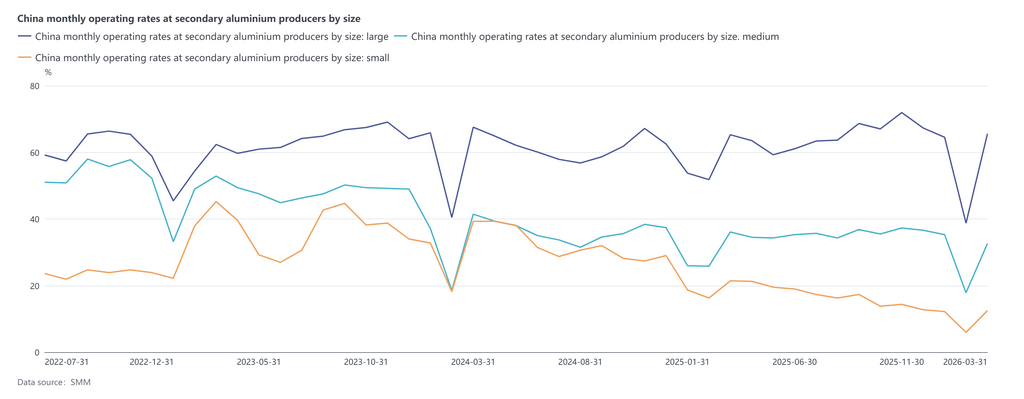

En el lado de la oferta, la tasa de operación de la industria de aleaciones de aluminio secundario se situó en el 53,8% en marzo, con un fuerte repunte de 22,4 puntos porcentuales intermensuales y una ligera caída de 1,3 puntos porcentuales interanuales. Tras el Festival de los Faroles, las empresas reanudaron en general el trabajo y la producción, mientras que la recuperación simultánea de la demanda aguas abajo y la mejora continua de los nuevos pedidos elevaron significativamente la tasa de operación. Sin embargo, el repunte siguió limitado por múltiples factores: se espera que la presión de costos siga siendo difícil de aliviar a corto plazo en abril, la solidez de la recuperación de la demanda final sigue siendo incierta, se prevé cierto debilitamiento de los pedidos del sector, y es probable que la tasa de operación retroceda ligeramente respecto de marzo, aunque se mantenga en general estable.

En el lado de la demanda, aunque las empresas aguas abajo reanudaron gradualmente el trabajo y la producción en marzo, la recuperación de los pedidos en sectores finales como el automotriz quedó por debajo de lo esperado, y el efecto tradicional de temporada alta de la “marzo dorado” no llegó a materializarse plenamente. Los márgenes de beneficio aguas abajo ya eran limitados, lo que hizo que los compradores fueran muy sensibles a los precios de las materias primas. La aceptación del ADC12 a precios altos cayó de forma marcada, la transmisión de precios siguió siendo lenta y gradualmente apareció una retroalimentación negativa del mercado: las transacciones no lograron seguir el ritmo durante la subida de precios, mientras que la disposición a reponer inventarios también se mantuvo cautelosa durante la corrección, con unas compras generales centradas principalmente en pequeños lotes para necesidades inmediatas. Además, algunas empresas de fundición a presión dependientes del mercado de Oriente Medio vieron caer sus pedidos de exportación debido a las trabas en el transporte, lo que pesó aún más sobre el desempeño de la demanda. En conjunto, la demanda en marzo fue más débil que en el mismo período del año pasado, el sentimiento de espera del mercado fue relativamente fuerte y los precios carecieron de un apoyo efectivo.

Al entrar en abril, la recuperación del consumo siguió siendo lenta, los beneficios aguas abajo continuaron bajo presión y, aunque persistieron las compras justo a tiempo, el efecto represivo de los precios altos fue apareciendo gradualmente. Algunas empresas podrían responder recortando producción, y se espera que la demanda general se mantenga básicamente estable con una ligera caída. En el lado de la oferta, algunas pequeñas y medianas empresas suspendieron temporalmente la producción a comienzos de mes, y la tasa de operación retrocedió ligeramente, dejando un incremento limitado de la oferta a corto plazo. En general, la principal contradicción del mercado ha pasado a ser la insuficiencia del impulso del consumo, con falta de fuerza alcista, lo que dificulta que los precios mantengan la tendencia ascendente. De cara al futuro, debe prestarse atención a la recuperación de los pedidos reales tras las vacaciones, a la tendencia de los precios del aluminio y a los cambios en el sentimiento macroeconómico: si la demanda sigue débil, se espera que el centro de precios baje ligeramente; si la demanda aguas abajo mejora marginalmente o los precios del aluminio se fortalecen, es probable que los precios reciban un apoyo temporal.

![Impulsados por múltiples factores, los precios del fluoruro de aluminio subieron con fuerza en abril [Análisis de SMM]](https://imgqn.smm.cn/usercenter/DRlGu20251217171652.jpg)