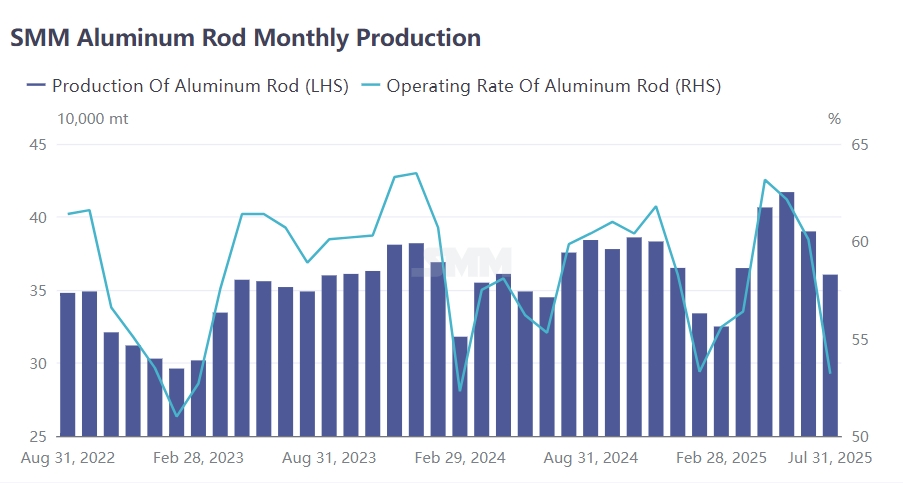

Según la última encuesta mensual de SMM, la producción total de varillas de aluminio de China en julio de 2025 alcanzó las 360,500 toneladas, una disminución de 29,600 toneladas respecto a junio. En el contexto de la continua expansión de la capacidad de varillas de aluminio, tras excluir el impacto de los días calendario, la tasa de operación de las plantas de varillas de aluminio en julio fue solo del 53.2%, un descenso del 6.89% mes a mes y del 6.7% interanual. Bajo la triple presión del inventario acumulado en planta, la débil demanda de los clientes finales y los precios persistentemente altos del aluminio, las plantas de varillas de aluminio se vieron obligadas a implementar recortes de producción y mantenimiento debido a limitaciones financieras, lo que llevó a una caída significativa en las tasas de operación. Sin embargo, desde finales de julio, el retroceso en los precios del aluminio ha relajado el centro de precios, junto con las expectativas de un aumento en la recogida de carga por parte de los usuarios finales entre agosto y septiembre. Se espera que el consumo de los clientes finales se recupere de la temporada baja, aunque el inventario actual en las plantas de varillas de aluminio aún requiere tiempo para ser digerido. Se proyecta que el patrón de oferta-demanda para las varillas de aluminio mejore aún más en agosto.

Regionalmente, las tasas de operación en las provincias continuaron su tendencia a la baja en julio. Shandong registró una tasa de operación del 76%, una caída de 7 puntos porcentuales mes a mes, mientras que Mongolia Interior alcanzó un 72%, con una disminución de 5 puntos porcentuales. La tasa de operación de Henan cayó 10 puntos porcentuales mes a mes, con Gansu y Guizhou experimentando descensos superiores a 20 puntos porcentuales. Otras regiones también reportaron disminuciones menores. Tanto el sur de China como los mercados del norte mostraron un sentimiento de temporada baja excepcionalmente pronunciado en julio, con presiones financieras operativas que obligaron a las empresas a adoptar recortes de producción y enfoques de esperar y ver. A medida que avanza agosto, la demanda rígida se está recuperando gradualmente, y se espera que el desinventario anime a las plantas a reanudar su ritmo normal de producción. Se anticipa que las tasas de operación provinciales entren en una fase de recuperación lenta en agosto.

SMM considera que el mercado de varillas de aluminio retomó patrones normales de consumo en agosto. Agosto marcó el período de entrega para la primera tanda de proyectos de ultra alta tensión de la Red Eléctrica Estatal en el primer semestre, y se espera que los pedidos posteriores de la Red Eléctrica entren gradualmente en fase de entrega. Además, las licitaciones del primer semestre se cumplirán progresivamente en el segundo semestre y la primera mitad del próximo año. Se proyecta que habrá al menos un ciclo más de entrega concentrada en toda la industria en el segundo semestre, con el consumo de varillas de aluminio probablemente recibiendo apoyo y un impulso en septiembre.

![Se esperaba que los precios del aluminio secundario enfrentaran presión a la baja y retrocedieran en abril [Análisis de SMM]](https://imgqn.smm.cn/production/admin/votes/imageskkgTu20240508153005.png)

![Impulsados por múltiples factores, los precios del fluoruro de aluminio subieron con fuerza en abril [Análisis de SMM]](https://imgqn.smm.cn/usercenter/DRlGu20251217171652.jpg)