SMM informó el 16 de julio:

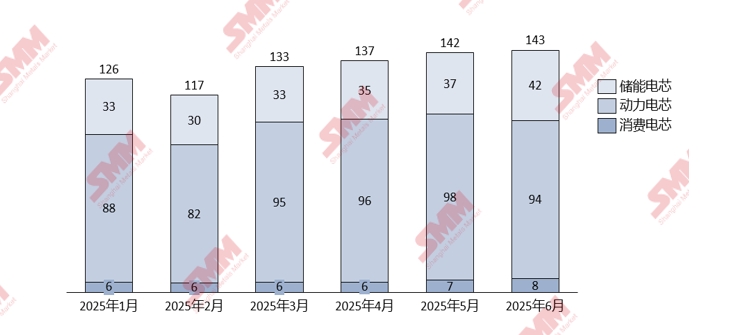

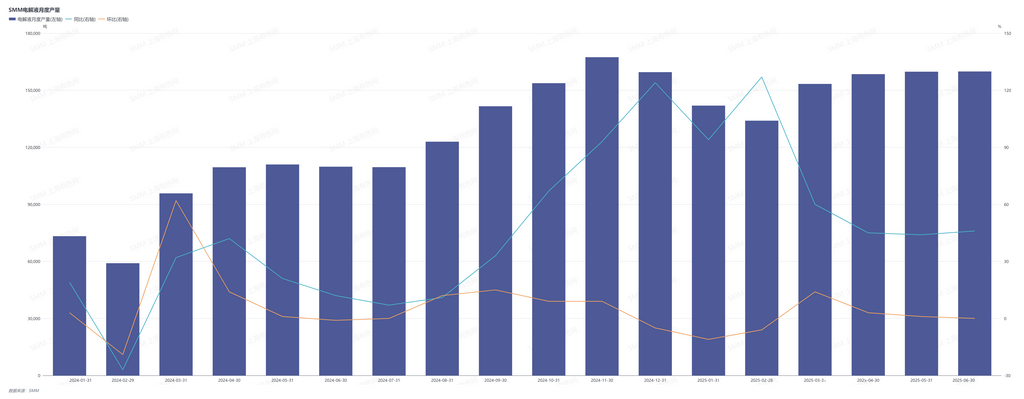

Según las estadísticas de SMM, en los últimos seis meses, la producción total de electrolito alcanzó las 907.480 toneladas, lo que representa un aumento interanual del 62,5% en comparación con las 558.390 toneladas producidas en el primer semestre de 2024. En términos de producción, el mercado de electrolito muestra una alta correlación con el mercado de células de batería. Observando los datos específicos, en enero-febrero de 2025, afectados por la temporada baja tradicional de consumo durante las vacaciones del Año Nuevo Chino, la demanda terminal de vehículos eléctricos de nueva energía (NEV) y sistemas de almacenamiento de energía (ESS) se contrajo, lo que llevó a las empresas de células de batería a ajustar sus planes de producción. Esto resultó directamente en una disminución de los pedidos de electrolito y una tendencia a la baja en la producción. Después de las vacaciones, a medida que el mercado terminal reanudó gradualmente sus operaciones, la demanda downstream mostró signos de recuperación y calentamiento. En marzo, la producción de células de batería aumentó un 14,3% mes a mes, y el electrolito, como material de apoyo, también logró un aumento del 14,4% mes a mes en la producción. Sin embargo, después de entrar en el segundo trimestre, la recuperación de la demanda del mercado no cumplió con las expectativas. De abril a junio, afectados por la ralentización del ritmo de recuperación del mercado de consumidores finales, los planes de producción de las empresas de células de batería se ralentizaron, y el aumento mensual de la producción se redujo significativamente. Este cambio se transmitió directamente al sector upstream del electrolito, lo que provocó que la producción de electrolito siguiera creciendo, pero a un ritmo mucho más lento que en marzo, y la actividad de producción general de la industria disminuyó.

En términos de precios, la debilidad de la demanda ha suprimido significativamente la transmisión de costos en toda la cadena industrial. Debido a la recuperación más lenta de lo esperado de la demanda downstream, el mercado de materias primas de electrolito mostró una situación de sobreoferta, con los precios de los solventes, aditivos y otras materias primas continuando a bajar a niveles bajos. Mientras tanto, la tendencia continua a la baja en el precio del carbonato de litio, una materia prima central, impulsó aún más la rápida caída en los precios de los solutos clave como el LiPF6, debilitando significativamente el apoyo de costos para la producción de electrolito. Bajo la influencia combinada de múltiples factores, el precio de mercado del electrolito ha estado en una operación a largo plazo a nivel bajo.

Gráfico: Producción mensual de baterías de litio en China de SMM de enero a junio de 2025 (Unidad: GWh)

Gráfico: Producción mensual de electrolito en China de SMM de enero de 2024 a junio de 2025

En general, en el primer semestre de 2025, el mercado de electrolito mostró una tendencia de operación de "aumento lento del volumen, presión sobre los precios". Desde la perspectiva de la producción, después de las vacaciones del Año Nuevo Chino, con la reanudación del trabajo y la producción por parte de las empresas de celdas de batería de la cadena de suministro, la producción de electrolitos ha mostrado una tendencia de recuperación mes a mes desde marzo. Sin embargo, debido a la recuperación más lenta de lo esperado de la demanda terminal, el aumento de la producción fue inferior a las expectativas iniciales de la industria al principio del año, manteniéndose dentro de un rango de crecimiento moderado.En cuanto a los precios, los precios del mercado de electrolitos continuaron bajo presión y disminuyeron en el primer semestre. Los factores clave que impulsaron esta tendencia fueron la doble presión del coste y de la oferta y la demanda. En el coste, los precios de las materias primas clave, como el carbonato de litio y el LiPF6, siguieron disminuyendo debido a la sobrecapacidad, y los precios de los materiales como los solventes y los aditivos también cayeron debido a la débil demanda, lo que redujo directamente el coste de producción del electrolito. En el lado de la oferta y la demanda, los proyectos de expansión tempranos de la industria se centraron en liberar capacidad, mientras que la tasa de crecimiento de la demanda de la cadena de suministro no logró igualar el aumento de la oferta, lo que resultó en una situación de exceso de oferta en el mercado y exacerbó aún más la presión a la baja sobre los precios.

Mirando hacia el segundo semestre, aunque el crecimiento de la demanda de sistemas de almacenamiento de energía (ESS) en el extranjero y la llegada de la temporada alta de consumo final proporcionarán cierto apoyo a la demanda del mercado, lo que llevará a un aumento en la producción de electrolitos, el problema actual de la sobrecapacidad en la industria de electrolitos es prominente. La combinación de la capacidad existente y la nueva dificultará revertir la situación de exceso de oferta en el mercado a corto plazo, lo que tendrá un impacto débil en el aumento de los precios. Mientras tanto, las empresas seguirán enfrentando una intensa presión de competencia en el mercado. Se espera que las empresas de primer nivel, aprovechando sus efectos de escala y ventajas de vinculación con los clientes, se apoderen de una mayor cuota de mercado mediante el control de costes. Sin embargo, las pequeñas y medianas empresas pueden enfrentar una reducción aún mayor de su espacio de supervivencia bajo la doble presión de la competencia de precios y las tasas de utilización de capacidad insuficientes. En este contexto, las empresas necesitan seguir de cerca las fluctuaciones de los precios de las materias primas y los cambios en la demanda de la cadena de suministro, ajustar dinámicamente los planes de producción y mejorar la flexibilidad operativa y las capacidades de resistencia al riesgo para hacer frente al entorno del mercado complejo y en constante cambio.

Nota: Si hay alguna suplementación o corrección de los detalles mencionados en este artículo, no dude en ponerse en contacto con nosotros en cualquier momento. La información de contacto es la siguiente:

Tel.: 021-20707858, Hu Xuejie. ¡Gracias!

Equipo de Investigación de Nueva Energía de SMM

Wang Cong, Tel.: 021-51666838

Ma Rui, Tel.: 021-51595780

Feng Disheng, Tel.: 021-51666714

Lv Yanlin, Tel.: 021-20707875

Zhang Haohan, Tel.: 021-51666752

Zhou Zhicheng, Tel.: 021-51666711

Wang Zihan, Tel.: 021-51666914

Wang Jie, Tel.: 021-51595902

Xu Yang, Tel.: 021-51666760

Xu Mengqi, Tel.: 021-20707868

Hu Xuejie, Tel.: 021-20707858