En el primer semestre de 2025, la industria química de fosfatos experimentó importantes fluctuaciones de precios y ajustes de capacidad, principalmente influenciadas por las condiciones económicas mundiales, el suministro de materias primas y la creciente demanda de energía nueva. En el lado de la demanda, el consumo de recursos de fósforo en el sector de la energía nueva continuó aumentando. Tanto las aplicaciones de ácido fosfórico y MAP de grado industrial en los materiales de cátodo LFP, como el uso de fósforo amarillo en LiPF6 (el principal material de base para electrolitos), mostraron un crecimiento sustancial año tras año.

I. Revisión de precios de productos químicos de fosfatos

Durante el primer semestre de 2025, los precios de los productos químicos de fosfatos mostraron tendencias divergentes. Los precios del mineral de fosfato y del ácido fosfórico fluctuaron regionalmente, reflejando las variaciones de la oferta y la demanda en los diferentes mercados. Los precios del MAP de grado industrial oscilaron debido a la demanda descendente y a los factores de costo. Productos como LiPF6 se ajustaron de acuerdo con los patrones de oferta y demanda del mercado, buscando generalmente un equilibrio dentro de los ciclos de la industria, lo que demuestra los efectos de transmisión de la cadena industrial de la energía nueva.

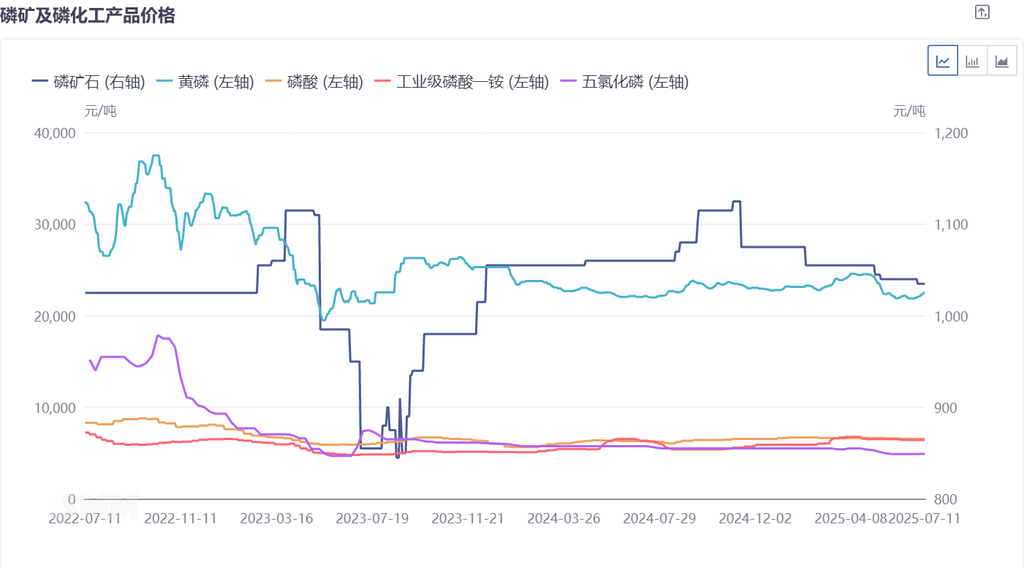

Mineral de fosfato: Los precios subieron inicialmente y luego bajaron, alcanzando un máximo a principios de año debido a la escasez de suministro antes de retroceder con la debilidad de la demanda. Se espera que los precios del mineral de fosfato se mantengan elevados durante todo el año, garantizando beneficios sustanciales para los mineros.

Ácido fosfórico: Las disparidades regionales de precios fueron pronunciadas, con precios generales que mostraron una tendencia estable a descendente en el primer semestre. Los precios del MAP de grado industrial mostraron fluctuaciones estacionales influenciadas por la demanda de fertilizantes agrícolas, alcanzando un máximo entre marzo y abril antes de estabilizarse con una tendencia a la baja entre mayo y junio.

II. Capacidad bajo la dinámica de oferta y demanda

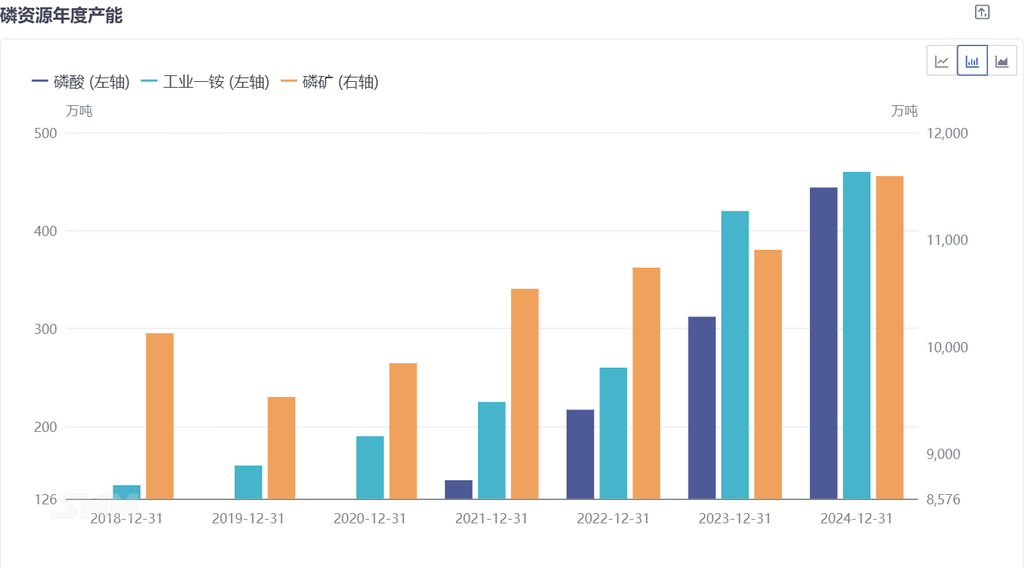

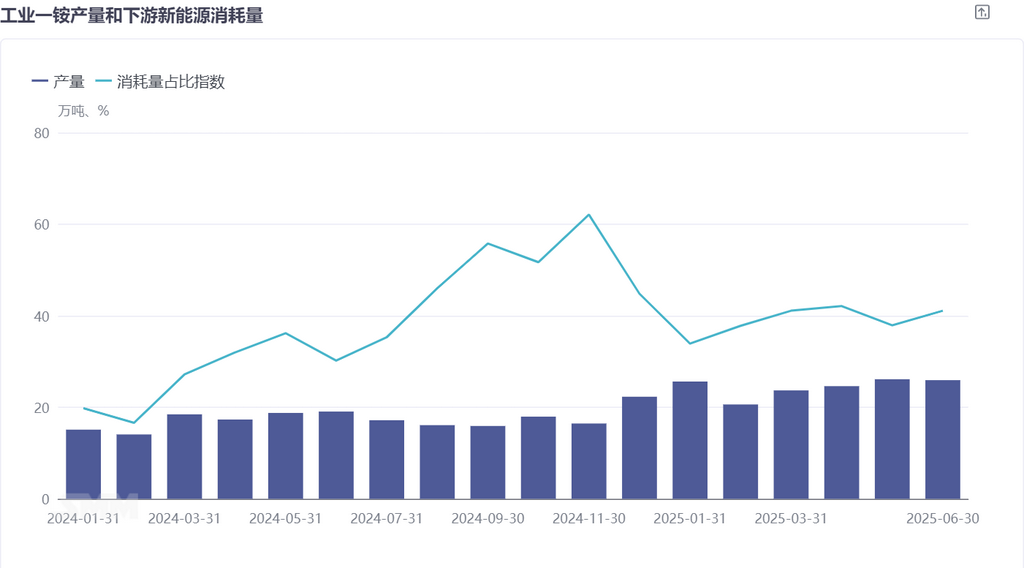

En el lado de la capacidad, la capacidad anual de recursos de fósforo y las expansiones específicas de segmentos (por ejemplo, LFP) continuaron, con inversiones corporativas activas que impulsaron gradualmente los efectos de escala de la industria. Los datos de producción revelaron variaciones por etapas en la producción de productos como LiPF6 y LFP, estrechamente vinculadas a la demanda de energía nueva descendente (baterías de potencia, SSE). Las temporadas de máxima demanda impulsaron la producción, aunque el suministro de materias primas y la programación de la producción también jugaron un papel importante.

La industria química de fosfatos se integró profundamente con la cadena de valor de las baterías de litio, apoyando los sistemas de materiales de baterías de litio desde los materiales de cátodo basados en fósforo hasta los electrolitos como LiPF6. La variación de las proporciones de consumo de productos como el MAP de grado industrial en aplicaciones de energía nueva reflejó el creciente efecto de arrastre del sector sobre los productos químicos de fosfato, mientras que la volatilidad de los precios de las materias primas impactó inversamente en los costes de los materiales de baterías de litio y en los patrones de competencia del mercado.

III. Perspectivas para el segundo semestre de 2025

El primer semestre de 2025 registró volatilidad de los precios y cambios en la demanda en los mercados de productos químicos de fosfato, aunque el crecimiento general persistió.

A corto plazo, el segundo semestre de 2025 requiere monitorear cómo el pico de la demanda final de energía nueva (por ejemplo, temporadas de producción/ventas de vehículos eléctricos nuevos, construcción concentrada de proyectos de sistemas de almacenamiento de energía) impulsa los productos químicos de fosfato, junto con los cambios en los precios y los beneficios derivados de la intensificación de la competencia en el mercado después de la liberación de capacidad.

A largo plazo, a medida que la industria de energía nueva continúa desarrollándose, se espera que la demanda de materiales de baterías de litio a base de fósforo de alta densidad energética y alta seguridad crezca. Las empresas de productos químicos de fosfato deben centrarse en la I+D tecnológica (como optimizar el rendimiento de los materiales de cátodo a base de fósforo) y en la colaboración de la cadena industrial (estabilizando el suministro de arriba y abajo) para adaptarse a la actualización de la industria de energía nueva. Al mismo tiempo, también deben abordar desafíos como el exceso de capacidad y los requisitos de protección ambiental más estrictos para lograr un desarrollo sostenible.

Nota: Si tiene información complementaria sobre los detalles mencionados en este artículo o está interesado en el desarrollo de baterías de estado sólido, no dude en contactarnos. La información de contacto es la siguiente:

Teléfono: 021-20707860 (o añadir WeChat: 13585549799) Yang Chaoxing. ¡Gracias!

Equipo de Investigación de Nueva Energía de SMM

Wang Cong 021-51666838

Ma Rui 021-51595780

Feng Disheng 021-51666714

Lv Yanlin 021-20707875

Zhou Zhicheng 021-51666711

Wang Zihan 021-51666914

Zhang Haohan 021-51666752

Wang Jie 021-51595902

Xu Yang 021-51666760

Chen Bolin 021-51666836

![[SMM Analysis] Zimbabue planea utilizar recursos naturales como garantía, cooperando con China para impulsar proyectos de infraestructura.](https://imgqn.smm.cn/usercenter/fblvS20251217171729.png)