SMM, 28 de febrero

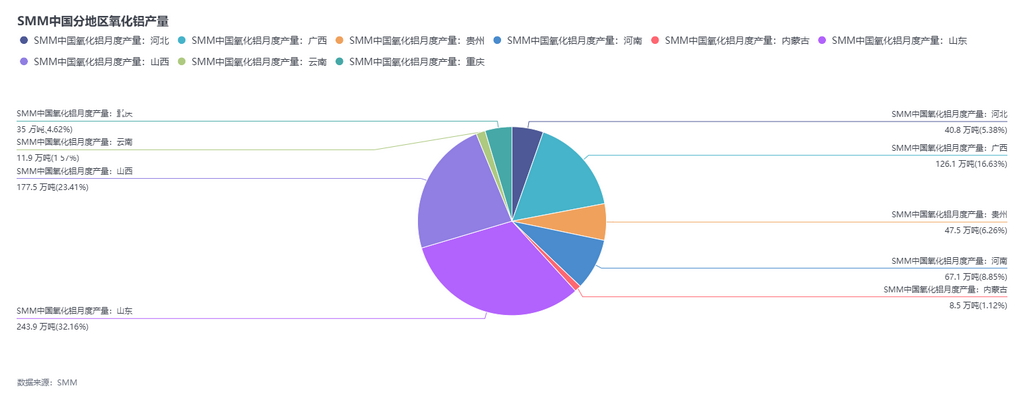

— Según datos de SMM, la producción de alúmina de grado metalúrgico en China en febrero de 2025 (28 días) disminuyó un 8,5% intermensual, pero aumentó un 10,4% interanual. Al 28 de febrero, la capacidad existente de alúmina de grado metalúrgico en China se situó en aproximadamente 105,02 millones de toneladas, con una capacidad operativa que aumentó un 0,3% intermensual y una tasa de operación del 86,1%. Durante el mes, la capacidad operativa de alúmina doméstica mostró cambios mixtos. En cuanto a la nueva capacidad, la producción de capacidad previamente puesta en marcha en Shandong respaldó la capacidad operativa y la producción de este mes. Por otro lado, algunos productores de alúmina realizaron mantenimientos debido a una fuerte caída en los precios de la alúmina mientras los precios del mineral se mantenían altos, lo que llevó a un retroceso en la tasa de operación. Actualmente, no se esperan recortes de producción a gran escala. A corto plazo, se espera que el mercado spot de alúmina permanezca en superávit, con precios que probablemente fluctúen alrededor de la línea de costo. Además, las recientes noticias frecuentes sobre exportaciones de alúmina doméstica sugieren que se espera que China mantenga una posición neta de exportación.

Pronóstico para el próximo mes: Los comentarios de múltiples refinerías de alúmina indican ajustes en la capacidad operativa en marzo. Aparte de un intercambio de capacidad entre instalaciones antiguas y nuevas por parte de una empresa en Shandong, la mayoría de los ajustes implican mantenimientos a corto plazo. Además, la nueva capacidad en Guangxi está cerca de entrar en operación, aunque el cronograma exacto sigue siendo incierto. SMM continuará monitoreando la situación. Se espera que la capacidad operativa de alúmina de grado metalúrgico en China en marzo alcance los 90,03 millones de toneladas/año. Recientemente, la demanda de exportaciones de alúmina y transferencias a almacenes de entrega ha aumentado. A pesar de un retroceso significativo en las ganancias de la alúmina, la industria no ha experimentado recortes de producción sustanciales. Las expectativas del mercado sugieren que capacidad adicional de alúmina se pondrá en línea gradualmente, manteniendo la presión de suministro doméstico relativamente baja. Se necesita atención continua a los cambios en la capacidad de alúmina y la demanda de exportación.

Pronóstico para el próximo mes: Los comentarios de múltiples refinerías de alúmina indican ajustes en la capacidad operativa en marzo. Aparte de un intercambio de capacidad entre instalaciones antiguas y nuevas por parte de una empresa en Shandong, la mayoría de los ajustes implican mantenimientos a corto plazo. Además, la nueva capacidad en Guangxi está cerca de entrar en operación, aunque el cronograma exacto sigue siendo incierto. SMM continuará monitoreando la situación. Se espera que la capacidad operativa de alúmina de grado metalúrgico en China en marzo alcance los 90,03 millones de toneladas/año. Recientemente, la demanda de exportaciones de alúmina y transferencias a almacenes de entrega ha aumentado. A pesar de un retroceso significativo en las ganancias de la alúmina, la industria no ha experimentado recortes de producción sustanciales. Las expectativas del mercado sugieren que capacidad adicional de alúmina se pondrá en línea gradualmente, manteniendo la presión de suministro doméstico relativamente baja. Se necesita atención continua a los cambios en la capacidad de alúmina y la demanda de exportación.

![[SMM Analysis] Revisión del mercado de aluminio secundario en el extranjero 1S 2026 y perspectivas 2S: la oferta se relaja, la demanda lidera](https://imgqn.smm.cn/production/admin/votes/imageslvDRc20240314085754.png)

![Conflictos geopolíticos junto con la reducción de inventarios impulsan al aluminio de SHFE y LME a subir gradualmente en el corto plazo [SMM Informe Matutino del Aluminio]](https://imgqn.smm.cn/usercenter/yOYEC20251217171653.jpg)