1. Revisión de precios

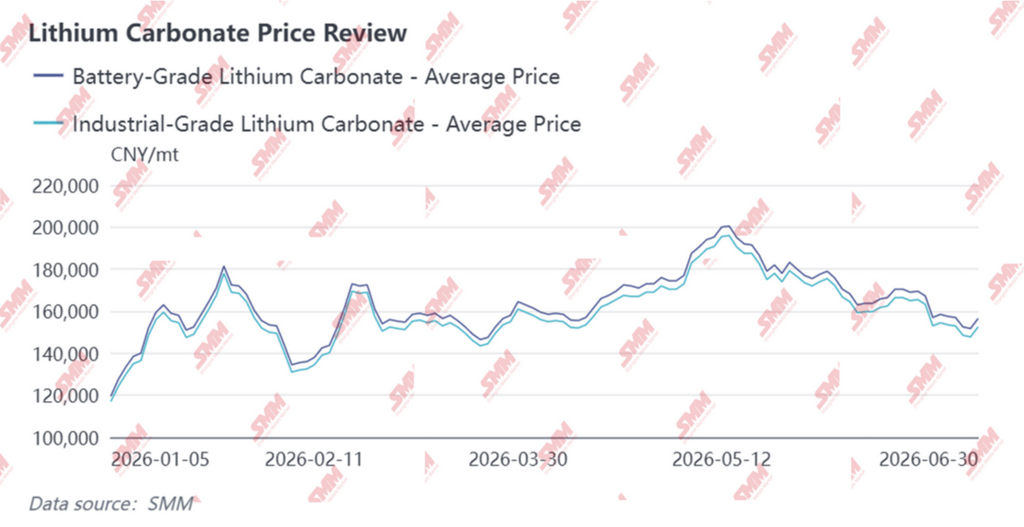

En el primer semestre de 2026, el mercado nacional de carbonato de litio de grado batería experimentó un período de volatilidad intensa y de amplio rango, con un desplazamiento al alza del nivel general de precios. La interacción entre oferta y demanda fue constante, mientras que el sentimiento del mercado osciló entre el optimismo y la cautela. El rango de precios promedio para el primer semestre se situó entre 149.600 y 177.000 yuanes por tonelada, reflejando fluctuaciones significativas.

Primer trimestre: Acopio previo a vacaciones y maniobras de sostén de precios llevaron a que los precios subieran, luego cayeran y después repuntaran

En enero, los precios al contado del carbonato de litio mostraron una tendencia de fuerte movimiento alcista volátil, con un precio promedio mensual de 156.000 yuanes por tonelada, lo que supuso un incremento intermensual de hasta el 55 por ciento. Por el lado de la oferta, la producción se mantuvo en gran medida estable; sin embargo, a medida que disminuyó la proporción de contratos a largo plazo firmados con socios aguas arriba y aguas abajo, los productores de sales de litio redujeron el cumplimiento de dichos pedidos. En consecuencia, hubo poca disposición a vender pedidos al contado y surgió un creciente sentimiento de retener ventas para apuntalar los precios. Por el lado de la demanda, los fabricantes de materiales aguas abajo acumularon existencias antes del Festival de Primavera de febrero, pero su aceptación de los precios al contado en rápida escalada fue limitada. Adoptaron generalmente una estrategia de 'comprar en las caídas', reponiendo solo cuando los precios corregían. Durante el mes, el precio al contado del carbonato de litio de grado batería alcanzó un máximo de 181.500 yuanes por tonelada, para luego retroceder a alrededor de 168.000 yuanes por tonelada hacia final de mes.

En febrero, los precios siguieron un patrón de caer primero y luego subir, con un promedio mensual de 149.600 yuanes por tonelada, un ligero descenso intermensual del 3,5 por ciento. A principios de mes, los agentes aguas abajo continuaron su acopio previo a las vacaciones, pero su estrategia de compras siguió siendo cautelosa, centrándose principalmente en comprar en las caídas. A partir de mediados de mes, las empresas aguas abajo habían completado en gran medida su acopio, la actividad comercial del mercado se ralentizó y la mayoría adoptó una actitud de espera y observación. Por el lado de la oferta, los productores de litio aguas arriba seguían reacios a vender pedidos al contado, manteniendo su postura de sostén de precios; solo se realizó un pequeño volumen de ventas a niveles de precio elevados, dejando el mercado en un estado de estancamiento.

En marzo, los precios se fortalecieron nuevamente, con un promedio mensual que subió un 5 % intermensual. Por el lado de la oferta, al acercarse el fin de la temporada de mantenimiento, la producción se reanudó gradualmente y los fabricantes de sales de litio mostraron mayor disposición a vender a niveles relativamente altos, en torno a los 170 000 yuanes por tonelada; por el lado de la demanda, los fabricantes de materiales de cátodo continuaron su estrategia de compra en caídas, mostrando fuerte interés en comprar en el rango de 140 000–150 000 yuanes por tonelada. Debido a la demanda favorable sostenida, algunas empresas realizaron un importante reaprovisionamiento a precios más bajos. Los precios se dispararon a 172 500 yuanes por tonelada a principios de mes, antes de retroceder a alrededor de 163 000 yuanes por tonelada al cierre del mes.

Segundo trimestre: conmociones externas agravadas por interrupciones del suministro; los precios experimentaron una recuperación en V profunda, alcanzaron un pico y luego cayeron.

En abril, el mercado registró una recuperación en V, con un precio medio mensual que aumentó un 6 % intermensual. En la primera quincena, la escalada de tensiones geopolíticas en Oriente Medio alimentó la aversión al riesgo mundial, presionando los precios de los metales no ferrosos y del carbonato de litio, que fluctuaron a la baja. De mediados a fin de mes, surgieron una serie de interrupciones por el lado de la oferta —incluida la prohibición de exportación de Zimbabue y el ciclo de renovación de licencias de minas en Jiangxi— que, combinadas con un mayor soporte de los costos, impulsaron un repunte de los precios, dando lugar a un marcado desplazamiento al alza del nivel de precios a fin de mes. Las negociaciones entre compradores y proveedores seguían estancadas, con una brecha de precios psicológica que se ampliaba semana tras semana: los proveedores mantenían precios firmes y se mostraban reacios a vender, con cotizaciones elevadas; los compradores limitaban sus compras a las necesidades esenciales, con un rango de precios psicológico centrado entre 155 000 y 175 000 yuanes por tonelada. Los precios cayeron a alrededor de 155 500 yuanes por tonelada en la primera quincena, antes de dispararse con fuerza hasta 177 000 yuanes por tonelada al cierre del mes.

En mayo, los precios mostraron una tendencia al alza con fluctuaciones y un aumento significativo del centro de precios; el precio medio mensual subió un 12 % intermensual. Las interrupciones del suministro continuaron agravándose, agravadas por los calendarios de producción de materiales de cátodo y celdas de batería que se mantenían elevados, y se esperaba que los calendarios de junio se aceleraran aún más; el desajuste temporal entre la oferta y la demanda seguía sin resolverse. Los productores de sal de litio upstream mantuvieron una postura de soporte de precios y renuencia a vender durante todo el mes; sin embargo, el mercado downstream estaba dividido, con algunas empresas reponiendo existencias a precios más bajos, mientras que la mayoría tenía una aceptación limitada de los precios altos y se centraba principalmente en compras para satisfacer necesidades inmediatas, lo que resultó en volúmenes de negociación reales relativamente moderados. En el mercado de futuros, el contrato principal superó brevemente la marca de 200.000 yuanes por tonelada durante el mes, lo que provocó un período de euforia en el sentimiento del mercado.

Al entrar en junio, el centro de gravedad de los precios se desplazó a la baja en medio de la volatilidad. Por el lado de la oferta, las noticias sobre renovaciones de licencias para minas en Jiangxi continuaron inquietando al mercado; sin embargo, las importaciones chinas de carbonato de litio alcanzaron un récord en mayo, mientras que los recibos de almacén en la Bolsa de Futuros de Guangzhou se mantuvieron en un nivel alto de alrededor de 50.000 toneladas, lo que resultó en una presión significativa de los inventarios sociales. Aunque el crecimiento de la demanda cumplió con las expectativas del mercado, careció de aumentos inesperados, dejando a los precios con un impulso alcista insuficiente. Los productores upstream de sal de litio mostraron poca disposición a vender órdenes al contado, manteniendo su postura de mantener firmes los precios y retener las ventas; los fabricantes de materiales downstream y celdas de batería continuaron con su estrategia de comprar en las caídas, realizando compras sustanciales para reponer existencias una vez que los precios cayeron por debajo de los 160.000 yuanes por tonelada, lo que proporcionó cierto soporte en el fondo del mercado.

Mirando hacia atrás en la primera mitad del año, el mercado de carbonato de litio experimentó amplias fluctuaciones con una tendencia alcista, impulsado por una combinación de factores que incluyen interrupciones en el suministro, tensiones geopolíticas y acumulación de existencias previa a las vacaciones. La brecha psicológica de precios entre los sectores upstream y downstream persiste, la dinámica del mercado se vuelve cada vez más matizada, y la correlación entre los precios de futuros y al contado se ha fortalecido aún más. Al entrar en la segunda mitad del año, el ritmo de recuperación del lado de la oferta y la realización real de la demanda de los usuarios finales se convertirán en los determinantes clave de la dirección de los precios.

2. Lado de la oferta

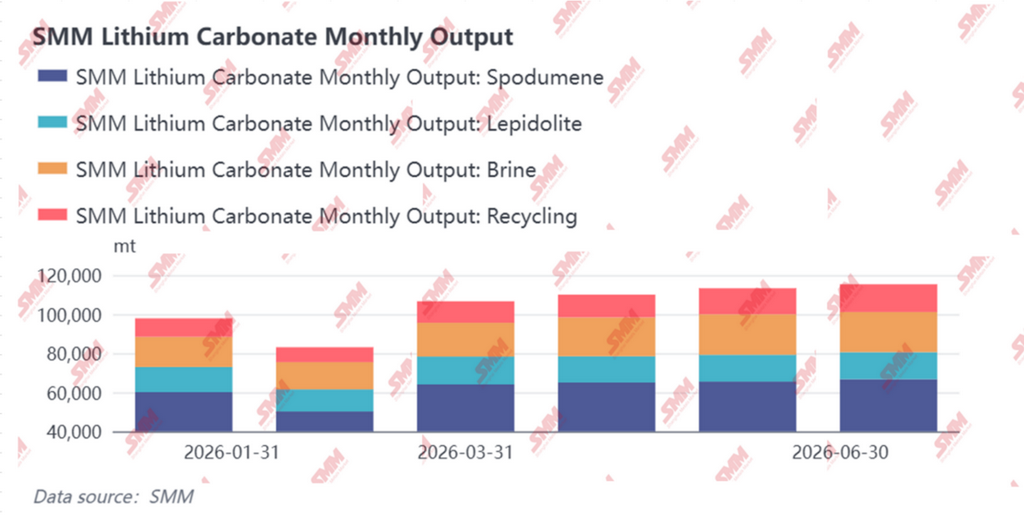

En el primer semestre de 2026, la producción china de carbonato de litio siguió un patrón de debilidad inicial seguido de recuperación y un aumento constante. Excluyendo la interrupción por el mantenimiento de febrero, la producción mensual aumentó progresivamente, con una producción acumulada que alcanzó aproximadamente 622.000 toneladas métricas. El ritmo de recuperación de la oferta coincidió con los movimientos de precios en momentos clave: la fase de aceleración de la liberación de producción se alineó con el período en que el centro de precios se movió al alza, mientras que los períodos de oferta elevada se superpusieron con retrocesos de precios, lo que subraya el complejo tira y afloja entre vendedores y compradores.

Desde una perspectiva trimestral, el 1T registró las fluctuaciones de producción más pronunciadas. En enero, la producción de carbonato de litio de China fue de 97.900 t, un 1 % menos intermensual. Aunque algunas líneas de producción iniciaron planes de mantenimiento a mediados o finales de enero, la continua rampa de aumento en ciertas líneas nuevas compensó eficazmente la reducción de producción por mantenimiento, dejando la producción general en gran medida estable. Sin embargo, en febrero, el alcance del mantenimiento se amplió aún más. Junto con menos días laborables durante el mes, la producción cayó bruscamente a 83.100 t, una caída intermensual del 15 %. El centro de precios mensual del carbonato de litio también retrocedió desde su máximo de enero. La contracción de la oferta limitó en cierta medida el margen bajista de los precios; los precios primero cayeron y luego repuntaron durante el mes, con el precio medio mensual bajando solo un 3,5 % intermensual, una caída relativamente limitada. Marzo trajo un notable repunte de la oferta. A medida que las empresas que habían realizado mantenimiento después del Año Nuevo Chino reanudaron la producción, las nuevas líneas aumentaron constantemente y la fortaleza de la demanda impulsó las tasas operativas en las plantas no integradas de productos químicos de litio, la producción mensual saltó a aproximadamente 106.600 t, un aumento intermensual del 28 %. La rápida recuperación de la oferta coincidió con una sólida demanda de aprovisionamiento downstream en marzo. En este contexto de crecimiento tanto de la oferta como de la demanda, los precios continuaron subiendo gradualmente, con el precio medio mensual un 5 % superior intermensual.

Al entrar en el 2T, el ritmo de aumento de la producción se volvió más constante. La producción de abril fue de aproximadamente 110.000 t, subiendo alrededor del 4 % intermensual, con las principales contribuciones procedentes del aumento continuo en nuevas líneas de salar y una mejora adicional en las tasas operativas de las plantas no integradas de productos químicos de litio. Los precios en abril trazaron un patrón en forma de V debido a perturbaciones geopolíticas. Si bien la producción del lado de la oferta se mantuvo estable, las expectativas de endurecimiento del suministro de materias primas, provocadas por la prohibición de exportación de Zimbabue y las renovaciones de licencias de minas en Jiangxi, proporcionaron un fuerte soporte para el repunte de precios en la segunda mitad del mes. La producción de mayo aumentó aún más hasta aproximadamente 113.300 t, un 3 % más intermensual, con las operaciones de salar y reciclaje proporcionando ganancias incrementales constantes por el aumento. Cabe destacar que, aunque Zimbabue prohibió las exportaciones de concentrado de litio, las existencias de materia prima de las empresas pertinentes fueron suficientes para garantizar una producción normal en mayo, por lo que la producción no se vio afectada de forma significativa. Durante el mes, las continuas perturbaciones de la oferta, combinadas con una fuerte demanda, elevaron considerablemente el centro de precios, y el precio medio mensual aumentó un 12% intermensual. La producción de junio fue de aproximadamente 115.300 t, prácticamente estable intermensualmente. La nueva capacidad en los sectores de reciclaje y de espodumena siguió liberándose, pero factores como el mantenimiento y las restricciones en la asignación de materias primas limitaron una mayor expansión, manteniendo la producción total estable en niveles elevados. El centro de precios de junio tendió a la baja, ya que las importaciones alcanzaron un máximo histórico y los warrants rondaron las 50.000 t. Con una producción nacional estable, esto no logró respaldar los precios de manera efectiva, y el centro del mercado retrocedió hasta unos 160.000 yuanes/t.

De cara al primer semestre en su conjunto, la oferta atravesó tres puntos de inflexión clave. En primer lugar, el mantenimiento concentrado y los recortes de producción en febrero provocaron una fase de endurecimiento de la oferta que, combinada con la demanda de acumulación de existencias antes del Año Nuevo chino, contribuyó a la resistencia de los precios en enero-febrero. En segundo lugar, la reanudación concentrada de la producción en marzo supuso un aumento de la producción del 28% intermensual; en un escenario de crecimiento dual de la oferta y la demanda, los precios siguieron subiendo, lo que confirmó que la elasticidad de la demanda era mayor que la liberación de la oferta en esa fase. En tercer lugar, la producción se estabilizó en niveles elevados en el segundo trimestre, con una producción de abril a junio estabilizándose en el rango de 110.000-115.000 t. Sin embargo, las importaciones de mayo se dispararon hasta un máximo histórico y los warrants continuaron acumulándose, lo que provocó que la presión total de la oferta apareciera en junio y se convirtiera en una razón clave por la que el centro de precios se vio presionado y retrocedió ese mes. De cara al segundo semestre, el ritmo de reanudación de la producción de las minas de Jiangxi, la circulación de concentrados de espodumena y la velocidad de liberación de nueva capacidad serán las variables clave de la oferta a seguir.

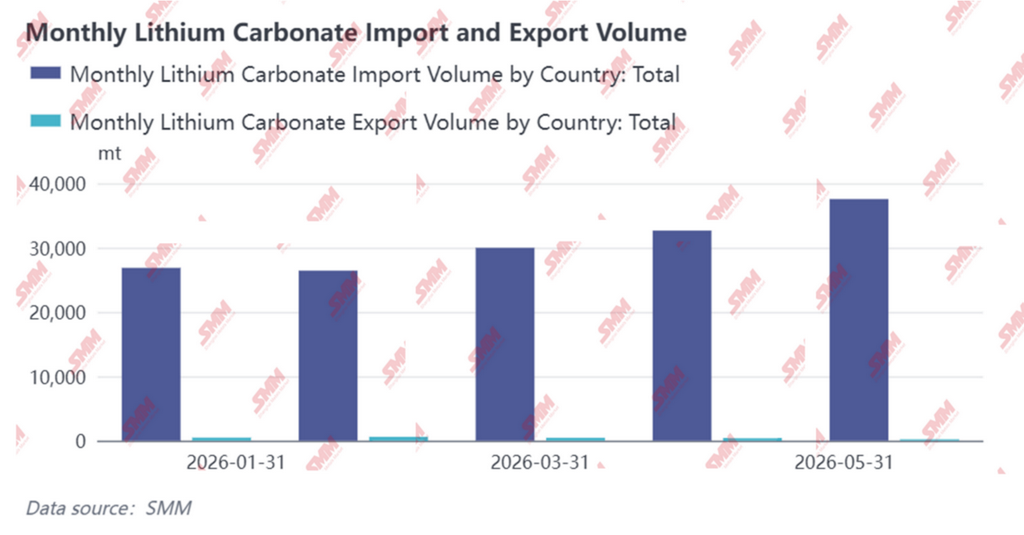

En el apartado de importación y exportación, las importaciones chinas de carbonato de litio aumentaron mes a mes en el primer semestre de 2026, y la creciente presión de la oferta externa se convirtió en una fuente significativa de crecimiento para la oferta nacional. Mientras tanto, las exportaciones siguieron reduciéndose, reforzando aún más el patrón de entrada neta en el mercado chino.

En cuanto a las importaciones totales, China importó un acumulado de 153.000 t de carbonato de litio entre enero y mayo, un 53% más interanual. Las importaciones mensuales aumentaron de manera constante desde principios de año: las importaciones de enero se situaron en 26.858 t, un 12% más intermensual; febrero retrocedió ligeramente a 26.427 t, un 2% menos intermensual, pero aún con un aumento interanual del 114%; las importaciones de marzo repuntaron a 29.974 t, un 13% más intermensual; abril aumentó aún más a 32.650 t, un 9% intermensual; y las importaciones de mayo subieron a 37.555 t, un 15% más intermensual y un 78% interanual, marcando el mayor volumen mensual de importación del primer semestre.

En cuanto a las fuentes de importación, Chile y Argentina se mantuvieron como los dos pilares de las importaciones chinas de carbonato de litio. De enero a mayo, la participación mensual de Chile se mantuvo estable en el rango del 58%–65%, mientras que la de Argentina aumentó gradualmente del 32% en enero al rango del 30%–39% en mayo. En conjunto, ambos países representaron más del 90% de las importaciones totales de China. Indonesia, como fuente emergente, mantuvo importaciones mensuales en el rango de 1.000–2.100 t, con una participación de aproximadamente el 1%–7%, un volumen relativamente limitado pero con cierto efecto complementario. Cabe destacar que las importaciones desde Argentina alcanzaron 10.353 t en febrero, con una participación que subió al 39%, un nivel relativamente alto en los últimos años, lo que refleja la liberación continua de la capacidad de extracción de litio de los salares argentinos y una penetración cada vez mayor del suministro en el mercado chino.

Por el lado de las exportaciones, el primer semestre registró una contracción continua. Las exportaciones acumuladas entre enero y mayo fueron solo de 2.087 t, con un leve aumento interanual del 1%. La posición de China como importador neto de carbonato de litio se fortaleció aún más en el primer semestre, con importaciones que superaron a las exportaciones en más de 70 veces.

Las importaciones de sulfato de litio también mantuvieron un rápido crecimiento. Las importaciones acumuladas de sulfato de litio entre enero y mayo alcanzaron 71.000 t, un 105% más interanual. Como materia prima intermedia clave para la producción de carbonato de litio, el aumento de las importaciones indica que los recursos de litio extranjeros, tras un procesamiento inicial, están ingresando a China en forma de productos intermedios, lo que amplía aún más las fuentes de materias primas para la producción nacional de carbonato de litio y sirve como evidencia indirecta de la expansión de la capacidad de procesamiento posterior. Cabe señalar que la tendencia de las importaciones podría experimentar un cambio escalonado en junio. Según los datos de embarque aduanero de Chile, los envíos chilenos de carbonato de litio a China se redujeron significativamente de mayo a junio. Teniendo en cuenta los programas de envío, se espera que esta disminución se refleje en los datos de importación de China a mediados o finales de junio y julio, lo que significa que las importaciones chinas de carbonato de litio en junio experimentarán un retroceso intermensual significativo.

3. Demanda

En el primer semestre de 2026, la demanda downstream de carbonato de litio mostró una tendencia de fortalecimiento trimestre tras trimestre. En el T1, el ritmo fue relativamente lento debido a las vacaciones del Año Nuevo chino y al impacto de la eliminación gradual de subsidios, pero en el T2, la demanda se expandió significativamente impulsada tanto por el sector de energía como por el de almacenamiento energético. Los programas de producción mensuales de materiales de cátodo aumentaron de manera constante, convirtiéndose en la fuerza central que impulsó el consumo de carbonato de litio.

T1: Se debilitó temporalmente en enero-febrero, para luego repuntar con fuerza en marzo. En enero, el mercado de vehículos de nueva energía de China se vio afectado por la anterior política de reducción a la mitad del impuesto de compra, que adelantó la demanda de compra de automóviles, provocando una notable caída de las ventas y una presión visible sobre la demanda de baterías de potencia. En el sector de almacenamiento de energía, aunque el aumento constante de nueva capacidad respaldó un ligero incremento en la producción de celdas de baterías para almacenamiento, no fue suficiente para compensar el lastre del sector de potencia, dejando la demanda general de electrolitos y cátodos estancada. En febrero, la temporada baja estacional en torno al Año Nuevo chino deprimió aún más la demanda de uso final. La demanda de baterías de potencia y de electrónica de consumo se mantuvo débil y, con menos días hábiles de producción, tanto las empresas de almacenamiento como las de baterías de potencia recortaron sus programas de producción. El ritmo de compras downstream de carbonato de litio se desaceleró notablemente, y los productores de materiales de cátodo se concentraron en digerir inventarios. En marzo, el mercado alcanzó un claro punto de inflexión. Los fabricantes de automóviles lanzaron intensivamente nuevos modelos al tiempo que acumulaban existencias para los nuevos productos y digiriendo inventarios, lo que condujo a una rápida recuperación de la demanda de baterías de potencia. Las grandes bases de almacenamiento de energía y los proyectos de almacenamiento del lado de la red aceleraron su construcción en múltiples regiones, y con la implementación de la política de tarifa de capacidad, las baterías de almacenamiento continuaron su trayectoria de alto crecimiento. Las empresas de celdas de batería no dejaron de aumentar sus programas de producción y tasas de operación. La disposición a comprar de los productores de materiales de cátodo aumentó significativamente, y en general se reabastecieron intensamente dentro del rango de precios de 140.000–150.000 yuanes/t. La demanda mensual de carbonato de litio pasó de unas 124.700 t en enero a 132.200 t en marzo, un aumento intermensual de aproximadamente el 6 %.

T2: La demanda se desencadenó por completo, con programas de producción que se mantuvieron elevados. De abril a junio, la industria continuó mostrando un crecimiento tanto de la oferta como de la demanda. En el sector de potencia, las exportaciones chinas de vehículos de nueva energía mantuvieron un fuerte impulso. Al mismo tiempo, el aumento de los precios de la energía elevó los costos operativos de los vehículos de combustión interna, estimulando aún más el consumo de vehículos de nueva energía. El mercado automovilístico nacional logró un ligero aumento de las ventas. En el sector de almacenamiento de energía, impulsado por la demanda rígida a largo plazo de la transición energética mundial y la construcción de nuevos sistemas de energía, el ritmo de ejecución de proyectos se aceleró y la capacidad instalada se expandió de manera constante. Al entrar en mayo-junio, los programas de producción de materiales de cátodo y celdas de batería downstream se mantuvieron elevados. Se esperaba que el plan de producción de junio se acelerara aún más. Con la proximidad de la fecha límite de conexión a la red (30 de junio), la demanda de aprovisionamiento anticipado del sector downstream de almacenamiento energético se liberó intensamente. La mejora general de la demanda de uso final impulsó a las empresas de celdas de batería a seguir aumentando la producción. La demanda mensual de carbonato de litio aumentó aún más desde aproximadamente 140.400 t en abril a 147.700 t en mayo, y luego subió a 151.000 t en junio, lo que representa un crecimiento de la demanda de aproximadamente el 14 % desde finales del T1 hasta finales del T2. En cuanto a la estrategia de compras, las empresas downstream adoptaron en general un enfoque de "comprar en las caídas". Acumularon existencias de forma intensiva cuando los precios retrocedieron al rango de 155.000–175.000 yuanes/t, y algunas realizaron grandes compras para aprovisionarse por debajo de los 160.000 yuanes/t, demostrando una gran elasticidad de precios. Estructuralmente, en el sector de materiales de cátodo ternario, aunque la cancelación de la política de devolución del IVA a la exportación ha intensificado la presión de costos para los productores de cátodos que apuntan a mercados fuera de China, los fabricantes extranjeros de celdas de batería no han optado por cambiar de proveedor, y los productores chinos de materiales de cátodo han mantenido una competitividad insustituible aprovechando sus ventajas tecnológicas y de costos. Los productores de primer nivel están acelerando la construcción y los procesos de validación de sus bases en el extranjero en Corea del Sur, Europa y otras regiones, y se espera que en el segundo semestre de 2026 y 2027 la nueva capacidad en el extranjero comience un aumento sustancial de los envíos. Sin embargo, afectado por la desaceleración del crecimiento de las ventas mundiales de vehículos de nueva energía y el retroceso de la política estadounidense, se espera que la producción de cátodos ternarios en el extranjero disminuya alrededor del 6,5 % en 2026. En el sector LFP, los mercados fuera de China se encuentran en una etapa crítica de transición de la dependencia de las importaciones chinas al suministro local. Las empresas surcoreanas están acelerando su transición de la ruta tecnológica ternaria a la LFP. Varias empresas han anunciado oficialmente planes de capacidad, y se espera que Corea del Sur construya gradualmente capacidad LFP en el segundo semestre, lo que lo convierte en uno de los países con un despliegue de capacidad más rápido fuera de China. Junto con el despliegue acelerado de proyectos de almacenamiento de energía por parte de las plantas de baterías extranjeras y el lanzamiento de ciertos proyectos de baterías de potencia, la demanda externa de materiales de cátodo LFP está aumentando gradualmente. Sin embargo, la producción local es relativamente escasa y, a corto plazo, sigue dependiendo en gran medida de las importaciones de China, lo que proporciona un cierto nivel de soporte a la demanda para las exportaciones chinas de materiales de cátodo.

En general, la demanda de carbonato de litio en el primer semestre pasó de un patrón "bajo y luego alto" en el T1 a una liberación total de volumen en el T2, con una demanda mensual que aumentó de forma constante desde 124.700 t en enero hasta 151.000 t en junio, lo que representa un crecimiento acumulado de aproximadamente el 21 %. Las características estructurales de la demanda fueron igualmente claras: el patrón de doble impulso de potencia y almacenamiento de energía se profundizó continuamente, con una elasticidad de crecimiento en el sector de almacenamiento significativamente superior a la del sector de baterías de potencia; las compras downstream fueron muy sensibles a los precios, y la estrategia de "comprar en las caídas" prevaleció durante todo el período, formando un claro soporte de demanda en los niveles de precios clave.

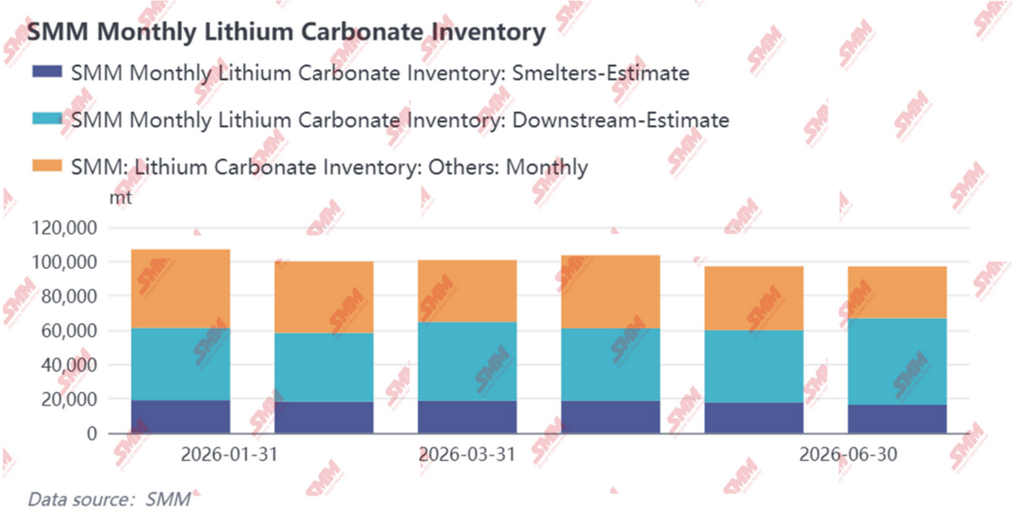

4. Balance oferta-demanda e inventarios

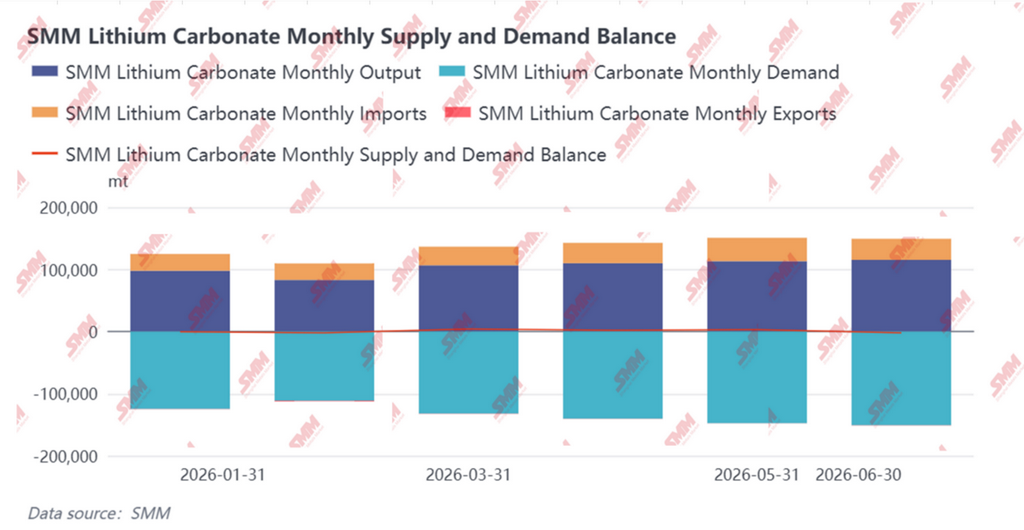

Desde la perspectiva del balance oferta-demanda, el mercado chino de carbonato de litio exhibió un equilibrio ajustado en el primer semestre de 2026, con vendedores y compradores buscando continuamente nuevos puntos de equilibrio en medio de la negociación.

En el primer semestre de 2026, los inventarios de carbonato de litio pasaron de la "reducción de existencias liderada por la demanda" de 2025 a "fluctuaciones estructurales impulsadas por la negociación de precios". La firmeza de precios por parte de los productores upstream y las compras cautelosas de los downstream se limitaron mutuamente, y la disminución de la proporción de contratos a largo plazo intensificó la volatilidad del mercado al contado. Aunque los inventarios generales no se acumularon significativamente, las transferencias de inventario entre etapas fueron frecuentes: los upstream oscilaban entre retener las ventas y realizar envíos; los downstream alternaban entre reabastecerse en las caídas y consumir inventario; los comerciantes se convirtieron en el principal amortiguador en medio de las fluctuaciones de precios. El mercado está pasando gradualmente de la fase de reducción de existencias impulsada por el desajuste entre oferta y demanda en 2025 a un estado de equilibrio frágil con alta sensibilidad a los precios en el primer semestre de 2026.

5. Perspectivas para el segundo semestre de 2026

A la vista del primer semestre de 2026, el mercado del carbonato de litio, impulsado tanto por interrupciones en el suministro como por la resonancia de la demanda, experimentó fuertes oscilaciones con un desplazamiento al alza del centro de precios. De cara al segundo semestre, la evolución del patrón oferta-demanda se ha convertido en el foco del mercado. Según los últimos datos de SMM, se espera que el mercado chino de carbonato de litio muestre déficits persistentes en el segundo semestre, y es probable que el centro de precios siga subiendo, respaldado por la reducción de inventarios.

Lado de la oferta: Múltiples motores de crecimiento se materializan gradualmente, aumento notable de las tasas de operación

Se espera que la producción china de carbonato de litio alcance aproximadamente 786.000 t en el segundo semestre. Por materia prima, las fuentes de lepidolita, beneficiándose de las reanudaciones previstas de la producción en las principales minas de Jiangxi, verán un aumento interanual de la oferta efectiva real. La espodumena sigue siendo la fuente central de crecimiento para todo el año; respaldada por una demanda de uso final resistente y un desplazamiento al alza del centro de precios del litio, los pedidos de procesamiento por encargo para empresas no integradas aumentarán, las tasas de operación de las líneas de producción mejorarán y la producción crecerá notablemente. Las fuentes de salmuera y reciclaje, impulsadas por la puesta en marcha acelerada y la liberación constante de nueva capacidad, experimentarán aumentos constantes de la producción, contribuyendo directamente al crecimiento de todo el año. En general, la sólida demanda de uso final combinada con el aumento de los precios del litio mejorará significativamente las expectativas de beneficios de producción de las empresas químicas de litio, impulsándolas a aumentar las cargas de producción. Se espera que la tasa de operación de todo el año aumente notablemente en términos interanuales. Importaciones y exportaciones: Litio

Las importaciones de concentrado se recuperan gradualmente, continúa el patrón de importación neta de carbonato de litio

En el lado de las importaciones, impulsadas por los pedidos de contratos a largo plazo en el extranjero y la demanda de procesamiento por encargo de materias primas de sulfato de litio por parte de algunas fundiciones nacionales, se espera que las importaciones mensuales se mantengan en 30.000–32.000 t. En el lado de las exportaciones, dado el volumen relativamente pequeño de las exportaciones chinas de carbonato de litio, junto con los precios internos relativamente altos y la mejora sostenida de la demanda, las empresas tienen una disposición limitada a exportar. Además, el carbonato de litio producido a partir de salmueras fuera de China aún conserva cierta ventaja de costos. En general, se espera que las exportaciones chinas de carbonato de litio se mantengan estables en el futuro.

Lado de la demanda: El LFP mantiene un fuerte impulso, el mercado ternario avanza de forma constante con progreso

De cara al segundo semestre de 2026, se espera que el mercado de LFP continúe su tendencia de crecimiento. En la segunda mitad, una cantidad significativa de nueva capacidad se completará gradualmente y entrará en la fase de aumento de producción, y se espera que la capacidad total de la industria supere los 10 millones de t/año y la producción anual alcance los 6,12 millones de t. Sin embargo, el ritmo de aumento de las nuevas líneas y el logro efectivo de la plena producción deberán ser objeto de seguimiento por su impacto en el ritmo de suministro. En cuanto a la combinación de productos, la demanda de materiales de alta densidad compactada sigue aumentando; la promoción de celdas de batería de almacenamiento de energía de gran formato y las aplicaciones en vehículos comerciales seguirán impulsando la cuota de productos de compactación de alta de 3.ª y 4.ª generación, mientras que los materiales de 5.ª generación se escalan gradualmente para satisfacer la demanda downstream de una mayor densidad energética. Se espera que la cuota de productos de generaciones inferiores se reduzca aún más, con la estructura de la industria orientándose continuamente hacia el segmento alto.

En el mercado de cátodos ternarios, la demanda de baterías de potencia tanto dentro como fuera de China se mantuvo alta en junio de 2026, con una producción que se espera plana intermensualmente y un aumento del 37,1% interanual. Sin embargo, como los fabricantes de celdas ya acumularon suficiente inventario en el 2T, sumado a que el 3T es la temporada baja tradicional y la oferta de materias primas tiende a flexibilizarse, la demanda tiene margen para retroceder. Mientras tanto, la devolución del impuesto a la exportación de baterías de litio está por cancelarse en el 4T, lo que podría traer pedidos adelantados al mercado chino. Se espera que la producción de cátodos ternarios de China en 2026 alcance las 975.000 toneladas métricas, un 19% más interanual.

Balance de oferta y demanda y perspectivas de precios: la desacumulación sostenida de existencias respalda una tendencia alcista fluctuante de los precios

Desde una perspectiva integral de oferta y demanda, el mercado nacional de carbonato de litio registrará una desacumulación significativa y continua de existencias en H2. Aunque el crecimiento de la oferta se está liberando de forma constante, el crecimiento de la demanda rígida, las mejoras estructurales y el limitado complemento de importaciones amplían conjuntamente la brecha entre oferta y demanda. Bajo este patrón, se espera que los precios del carbonato de litio mantengan una tendencia alcista fluctuante.

![[Análisis de SMM] Cabalgando los vientos dentro y fuera de China, rompiendo la férrea ley de los viejos ciclos: Revisión y Perspectiva Semestral 2026 de las Celdas de Batería de Almacenamiento de Energía](https://imgqn.smm.cn/usercenter/WBREf20251217171728.png)

![[Análisis SMM] Revisión semestral del mercado de separadores para 2026: La relación oferta-demanda se ajusta ligeramente y el centro de precios sube gradualmente](https://imgqn.smm.cn/usercenter/gcOsy20251217171726.jpg)

![El precio del cobalto refinado en el primer semestre se disparó más de un 97% interanual; la demanda sigue siendo el foco actual; ¿Qué puede esperar el mercado de cara al futuro? [Observación semanal]](https://imgqn.smm.cn/usercenter/oVqJl20251217171730.jpg)