Новости SMM от 8 августа:

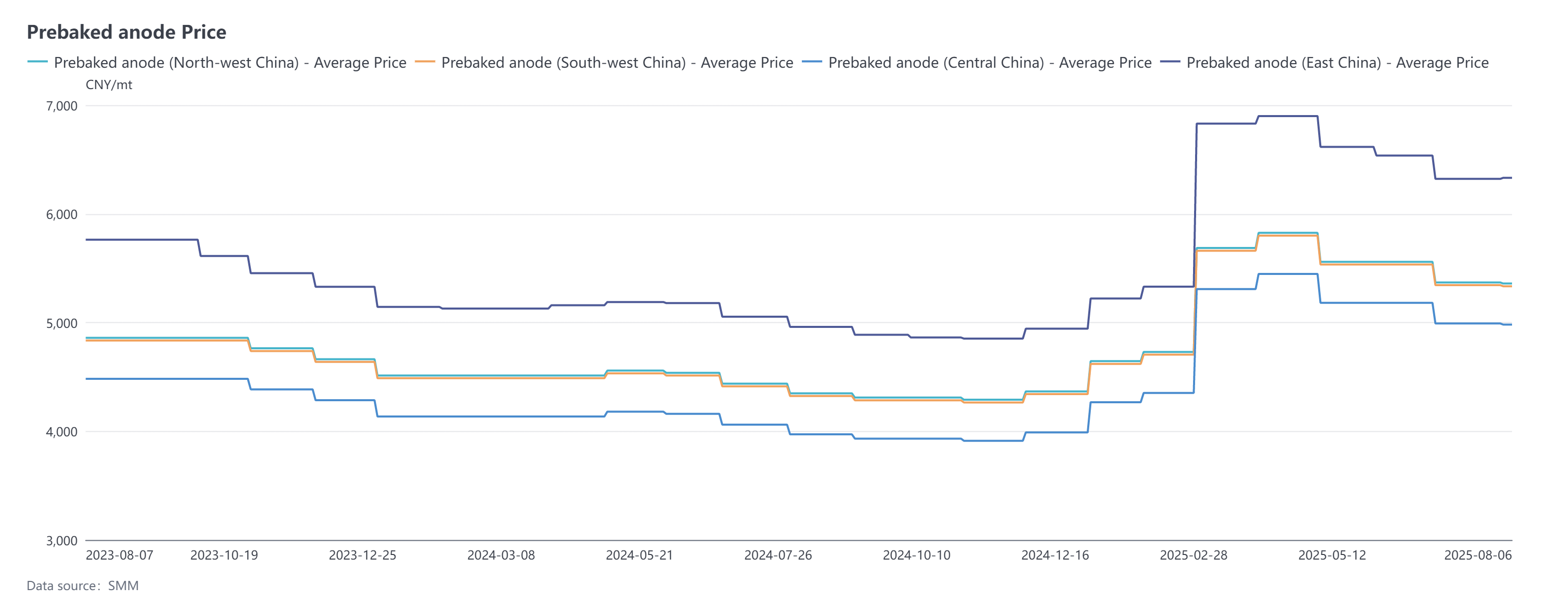

В период с 7 июля по 6 августа цены на предварительно обожженные аноды SMM показали небольшое расхождение, но в целом остались относительно стабильными. Базовая закупочная цена на август 2025 года на алюминиевом заводе в провинции Шаньдун составила 4739 юаней/тонну, что на 0,21% ниже по сравнению с предыдущим месяцем. По данным SMM, цены на экспортные заказы предварительно обожженных анодов в августе остались стабильными с небольшими колебаниями, при этом корректировки были сосредоточены в пределах 10 долларов США/тонну. На данный момент цены на аноды SMM в восточном Китае закрылись на уровне 4739-7924 юаней/тонну.

Сырьевая сторона: и рынок нефтяного кокса, и рынок коксового дегтя в этот период демонстрировали умеренную активность. На рынке нефтяного кокса особенно выделялся низкосернистый нефтяной кокс: под влиянием активных закупок со стороны сектора анодных материалов отгрузки нефтеперерабатывающих заводов сохраняли благоприятную тенденцию. Более того, некоторые НПЗ в северо-восточном Китае подтвердили планы на техническое обслуживание, что подогрело ожидания рынка относительно сокращения поставок. Комбинация нескольких положительных факторов привела к непрерывному росту цен на низкосернистый нефтяной кокс. По данным SMM, на данный момент средняя цена низкосернистого кокса в северо-восточном Китае достигла примерно 3877 юаней/тонну, что на 5,72% выше по сравнению с 7 июля. Устойчивый рост цен на низкосернистый кокс передавался на местный нефтяной кокс НПЗ, который также укреплялся: в течение этого периода предприятия нижнего звена показали повышенный энтузиазм к закупкам, улучшив отгрузки НПЗ и подтолкнув цены на нефтяной кокс вверх. В августе торговая активность на рынке нефтяного кокса оставалась высокой, при этом энтузиазм к закупкам со стороны нижнего звена сохранялся на умеренном уровне, обеспечивая некоторую поддержку цен со стороны спроса. Данные показывают, что по состоянию на 6 августа средняя цена на местный нефтяной кокс НПЗ составила 2428 юаней/тонну, что на около 8,39% выше по сравнению с 7 июля. На рынке коксового дегтя рост цен на коксовый деготь в этот период обеспечил сильную поддержку росту цен на коксовый деготь, подтолкнув его к росту. По данным SMM, по состоянию на 6 августа средняя цена на коксовый деготь достигла 3987 юаней/тонну, что на 13,36% выше по сравнению с 7 июля. В целом поддержка затрат на предварительно обожженные аноды сохраняется.

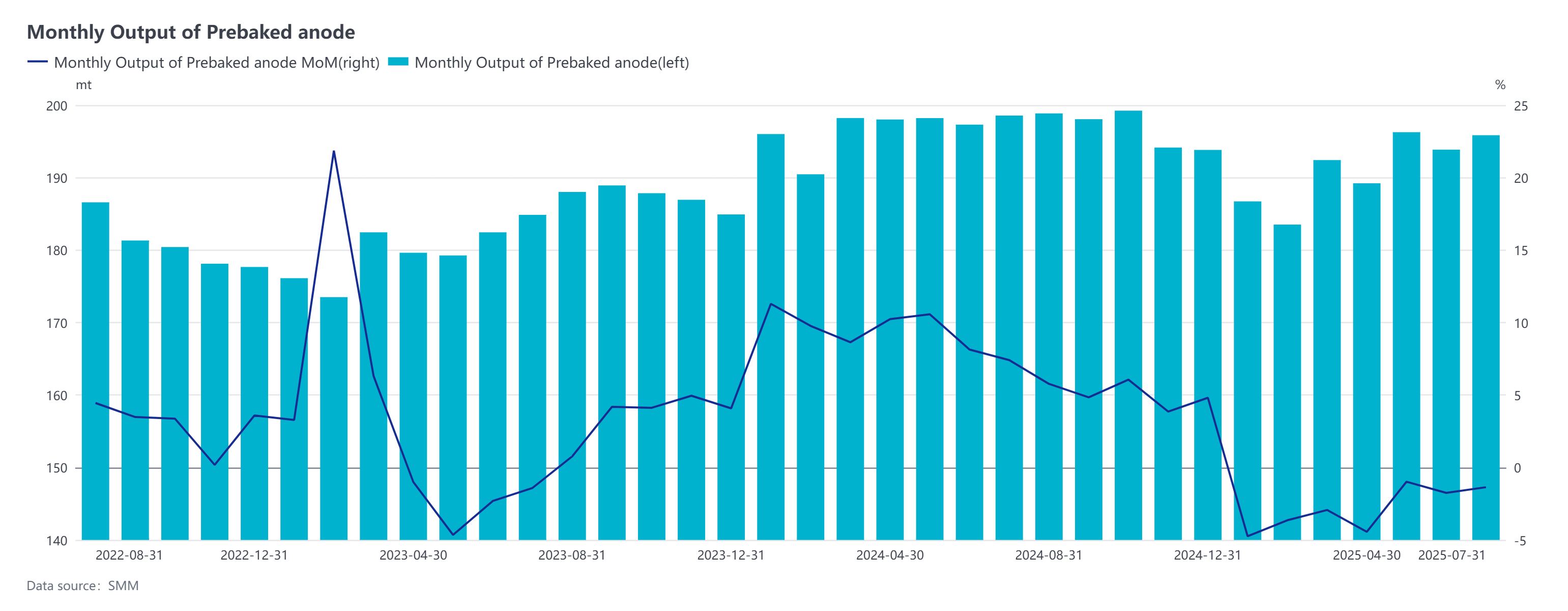

Сторона предложения: предприятия по производству предварительно обожженных анодов производили в соответствии с заказами. В июле 2025 года большинство отечественных предприятий по производству предварительно обожженных анодов сохраняли стабильную работу. Выпуск мощностей показал несколько положительных тенденций: некоторые предприятия возобновили нормальное производство после технического обслуживания, при этом объем производства постепенно восстанавливался; отдельные предприятия повысили производственную эффективность за счет технического обновления, что еще больше способствовало росту объема производства; новые проекты на юго-западе Китая начали бесперебойную работу, укрепив возможности поставок. Кроме того, в июле на один рабочий день больше, чем в июне, что оказало определенную поддержку общему объему производства в отрасли. Однако на стороне предложения существовали определенные ограничения: из-за переноса алюминиевых мощностей из Шаньдуна в Юньнань некоторые местные предприятия по производству предварительно прокаленных анодов столкнулись с небольшим снижением объема производства из-за уменьшения поддерживающих заказов. В то же время стратегические корректировки привели к небольшому сокращению объема производства на некоторых предприятиях на северо-западе Китая. В целом, данные SMM показывают, что объем производства предварительно прокаленных анодов в июле составил 1,9585 млн тонн, что на 1,03% больше по сравнению с предыдущим месяцем, при этом операционные показатели отрасли оставались на уровне выше 75%. Этот высокий уровень операционной деятельности в основном был обусловлен хорошими показателями внутренних и международных заказов.

С точки зрения спроса, под влиянием успешного запуска второго этапа проекта по замене электролитического алюминия в Шаньдуне-Юньнань и возобновления производства на небольших мощностях, модернизированных в рамках технического перевооружения, в Чунцине в более ранний период, объем действующих алюминиевых мощностей в Китае незначительно увеличился по сравнению с предыдущим месяцем в июле, при этом объем производства показал двойной рост на 1,05% в годовом исчислении и на 3,11% по сравнению с предыдущим месяцем. В августе объем действующих алюминиевых мощностей в Китае продолжал оставаться на высоком уровне. Второй этап проектов по замене в Юньнане был завершен и введен в эксплуатацию, достигнув стабильного объема производства, что способствовало дальнейшему росту операционных показателей отрасли. На внутреннем рынке спрос на предварительно прокаленные аноды был хорошим. Что касается экспортных заказов, то общие показатели экспортных заказов на предварительно прокаленные аноды в 2025 году были хорошими. Это было в основном связано с постоянным выпуском новых мощностей на зарубежном рынке электролитического алюминия в сочетании с постепенным восстановлением мощностей некоторых предприятий, что способствовало росту зарубежного спроса на предварительно прокаленные аноды. Согласно данным об экспорте за первое полугодие 2025 года, объем экспорта показал рост по сравнению с аналогичным периодом прошлого года. Согласно таможенным данным, собранным SMM, на сегодняшний день совокупный объем экспорта предварительно прокаленных анодов из Китая в 2025 году составил 1,056 млн тонн, что на 6,78% больше по сравнению с аналогичным периодом прошлого года. Примечательно, что переговоры по экспортным заказам на 2026 год уже начались. Исходя из текущей ситуации с переговорами по заказам, общая ситуация с заказами на 2026 год выглядит положительно, с ожидаемым увеличением общего объема экспорта, который в основном сосредоточен на рынках Южной и Юго-Восточной Азии. В целом рынок предварительно обожженных анодов в 2025 году продемонстрировал сильную устойчивость к росту при двойной поддержке спроса на внутреннем и внешнем рынках.

Краткий комментарий: Одно из алюминиевых предприятий в провинции Шаньдун скорректировало базовую цену тендера на предварительно обожженные аноды в августе 2025 года, снизив ее на 10 юаней/тонну в месяц. В то же время одна из крупных отечественных компаний по продаже предварительно обожженных анодов повысила свои продажные цены, с месячным увеличением на 34 юаня/тонну. Центр цен на сырье в этот период в целом сдвинулся вверх, и поддержка затрат на предварительно обожженные аноды остается относительно сильной. Согласно данным SMM, по состоянию на 6 августа совокупная стоимость предварительно обожженных анодов в Китае выросла до 4921 юаней/тонну, что на 3,65% больше по сравнению с 7 июля. Если рассчитывать на основе месячного производственного цикла, прибыльность отрасли предварительно обожженных анодов находится под небольшим давлением, с теоретическим снижением прибыли примерно на 125 юаней/тонну в месяц, и большинство предприятий по производству предварительно обожженных анодов испытывают сокращение прибыльности. Текущая тенденция развития рынка сырья является благоприятной, что обеспечивает определенную поддержку ценам на предварительно обожженные аноды. Особенно для нефтяного кокса его спрос на стороне нижнего звена в целом умеренный, углеродная промышленность поддерживает ритм покупки точно в срок, в то время как спрос на нефтяной кокс на рынке анодных материалов также продолжает существовать. Исходя из комплексной оценки многих факторов, ожидается, что в августе центр цен на нефтяной кокс сдвинется вверх. На этом фоне, непосредственно поддерживаемый ростом цен на сырье, ценовая тенденция предварительно обожженных анодов, как ожидается, стабилизируется и вырастет.

![Макроэкономические препятствия давят на цены алюминия, тенденция к ослаблению баланса спроса и предложения на рынке глинозёма сохраняется [SMM: Краткий обзор фьючерсов на алюминий]](https://imgqn.smm.cn/usercenter/kxYyQ20251217171651.jpg)