El mercado extranjero de materias primas de tungsteno se tensiona a un ritmo más rápido, y los precios siguen disparándose bajo un patrón dominado por los vendedores

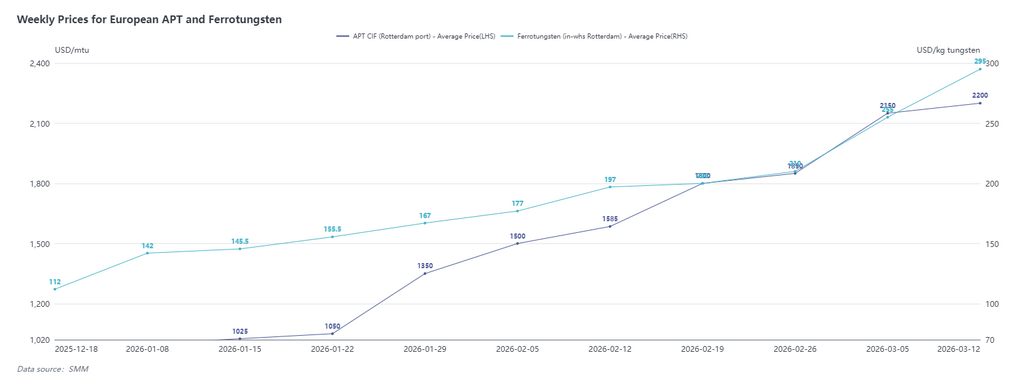

A 13 de marzo, los datos de SMM mostraron que el precio del paratungstato de amonio (APT) CIF Róterdam era de 2.150-2.250 dólares/mtu, con un precio medio de 2.200 dólares/mtu, 50 dólares más que el 6 de marzo; el ferrotungsteno (almacén de Róterdam) se cotizaba a 280-310 dólares/kg de tungsteno, con una media de 295 dólares/kg de tungsteno, 40 dólares más que el 6 de marzo.

Además, la última encuesta de SMM del 16 de marzo mostró que las cotizaciones FOB de la India para insertos de aleación de tungsteno de desecho habían alcanzado 142-158 dólares/kg, mientras que las cotizaciones europeas para insertos de aleación de tungsteno de desecho subieron a 130-140 euros/kg. Los precios en ambos mercados aumentaron más de un 25 % intersemanal, y el mercado extranjero de chatarra de tungsteno mantuvo una tendencia alcista sostenida.

En la actualidad, la brecha de inventarios de materias primas en los mercados europeo y estadounidense es extremadamente significativa. Según la encuesta de SMM, las existencias de materias primas de la mayoría de los productores estaban casi agotadas y la demanda de compras era urgente. En este contexto, los compradores finales se mantuvieron cada vez más activos en sus consultas, y casi cada transacción impulsó aún más al alza las cotizaciones del APT. La semana pasada, algunos precios de transacción extremos en el mercado alcanzaron los 2.700-3.000 dólares/mtu. Aunque el volumen negociado fue extremadamente limitado y no basta para representar el precio medio general del mercado, reflejó que los precios aún tenían impulso para seguir subiendo en medio del creciente desequilibrio entre oferta y demanda. El mercado de materias primas de tungsteno ha pasado claramente a un patrón dominado por los vendedores, con un poder de negociación de los proveedores significativamente reforzado.

Por el lado de la oferta, el mercado de chatarra en la India siguió afrontando una presión dual. Por un lado, los precios de la chatarra continuaron disparándose y, junto con la reducción del volumen de recursos de chatarra en circulación, hicieron que las compras fueran cada vez más difíciles; por otro, los precios del gas natural siguieron subiendo, elevando los costes de producción.

Según los comentarios de un productor de tungstato de sodio, sus materias primas de producción consistían principalmente en chatarra de metal duro y chatarra de catalizadores, y actualmente ambos tipos de materias primas eran difíciles de conseguir en el mercado indio. Mientras tanto, el proceso de tostación dependía en gran medida de la energía, y la empresa afrontaba una fuerte presión de costos y había caído en un estancamiento productivo. Cabe destacar que el tungstato de sodio es una fuente importante de materia prima para la producción de APT en India y Vietnam. Recientemente, la oferta en este segmento estuvo cerca de interrumpirse por completo, lo que agravó aún más la escasez de materias primas en la región.

Según una encuesta de SMM, los recursos de APT de Masan en Vietnam también están actualmente agotados. La empresa está en proceso de trasladar su zona minera de la mina antigua a la nueva, con una producción total extremadamente limitada, lo que dificulta la formación de una oferta efectiva a corto plazo.

Desde la perspectiva de las exportaciones desde China, las exportaciones de materias primas de tungsteno como el APT siguen enfrentando múltiples limitaciones en procedimientos y transporte. En la actualidad, el plazo total desde la aprobación de la solicitud hasta la llegada de la carga al puerto de Róterdam sigue requiriendo de 3 a 4 meses. Sumado al impacto de los conflictos geopolíticos, la estabilidad de las rutas marítimas europeas ha disminuido, agravando aún más la incertidumbre en la cadena de suministro. Dado que la demanda derivada de pedidos de usuarios finales fuera de China sigue siendo urgente, el precio de transacción CIF Róterdam del APT ha seguido marcando nuevos máximos.

El mercado chino del tungsteno retrocedió desde niveles altos y prevalece una espera prudente y racional; la ajustada oferta y demanda fuera de China podría ampliar aún más la brecha de precios entre el mercado nacional y el exterior

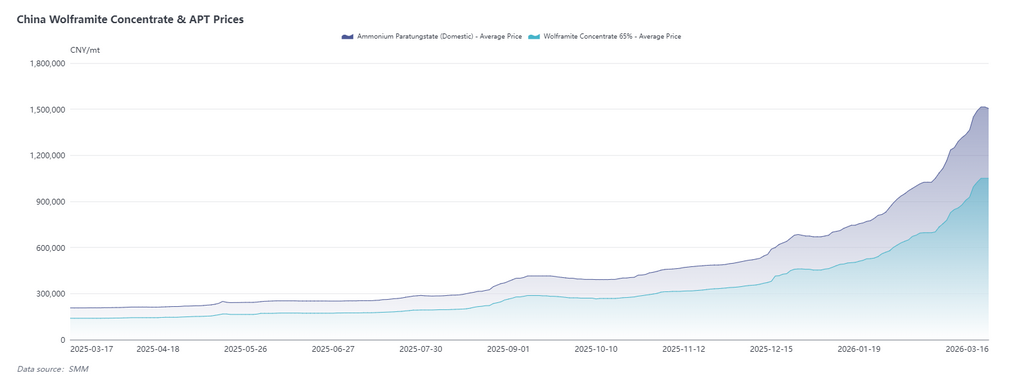

Al 16 de marzo, el APT nacional se cotizaba en 1,5-1,51 millones de yuanes/mt, con un precio medio de 1,505 millones de yuanes/mt, 10.000 yuanes/mt menos que en la jornada hábil anterior; los insertos de aleación de tungsteno reciclado en el mercado nacional se cotizaban en 1.130-1.180 yuanes/kg, 35 yuanes/kg menos que en la jornada hábil anterior.

Esta semana, tanto los precios del lado de las materias primas como los del tungsteno reciclado en el mercado chino del tungsteno registraron una ligera corrección, principalmente porque el temor a los precios altos se fue liberando gradualmente. Desde comienzos de 2026, los precios del APT habían subido de forma acumulada más del 100 %, y el entusiasmo del mercado estaba algo sobreextendido. Recientemente, algunas minas registraron subastas fallidas, enfriando aún más el sentimiento sobrecalentado, mientras que ventas localizadas presionaron los precios para consolidarse en torno al nivel de 1,5 millones de yuanes/mt.

El mercado de tungsteno reciclado también estuvo dominado por el temor a los precios altos. Las subidas previas de precios se produjeron con demasiada rapidez, la demanda aguas abajo tendió a saturarse, el apoyo en niveles altos se debilitó y el mercado entró gradualmente en un canal de corrección. En conjunto, el mercado del tungsteno atravesaba una fase de recuperación del sentimiento y de reequilibrio de precios.

En el mercado chino, el ajuste actual de precios era un resultado inevitable de la liberación del sentimiento sobrecalentado anterior, y el mercado pasaba gradualmente de una carrera irracional de compras en medio de continuas alzas de precios a una fase racional de espera y observación. Sin embargo, cabe señalar que la situación fundamental de exceso de oferta en el mercado del tungsteno no había cambiado de manera sustancial, ni tampoco el ámbito regulatorio había emitido nuevas señales de supervisión, por lo que el mercado en su conjunto seguía en un patrón de consolidación en niveles altos. A corto plazo, la evolución de los precios seguirá viéndose afectada por múltiples incertidumbres macroeconómicas.

En contraste, el patrón de oferta y demanda ajustado en los mercados fuera de China no había mostrado ningún alivio sustancial. Afectado por factores como los elevados costes energéticos y la persistente presión sobre el transporte, el lado de la oferta de materias primas en el exterior era aún más ajustado. En este contexto, el precio actual del APT CIF puerto de Róterdam, de 2.200 dólares/mtu, puede ser solo un nuevo punto de partida. En el futuro, a medida que el mercado chino entre en una fase de ajuste en niveles altos, se espera que los precios en los mercados de ultramar sigan subiendo y que la brecha de precios entre los mercados nacional y exterior pueda ampliarse aún más.

![[Análisis de SMM] La debilidad interna se encuentra con la fortaleza en el extranjero, la chatarra de tungsteno lastra el sentimiento](https://imgqn.smm.cn/production/admin/news/cn/thumb/gsyYF20180628085444.jpeg?imageView2/1/w/176/h/110/q/100)

![El mercado de chatarra de tungsteno registró una ligera caída de precios, mientras que el mineral y los productos de fundición aguas arriba se consolidaron lateralmente [Revisión diaria del tungsteno de SMM]](https://imgqn.smm.cn/usercenter/CIcRv20251217171725.jpg)