На этой неделе (20–26 марта 2026 года) цены на материалы для твердотельных аккумуляторов продемонстрировали структурное расхождение: цены на LPSC и сульфид лития для сульфидного направления снизились, тогда как оксидные материалы остались стабильными. В промышленном плане полу-твердотельный аккумулятор для двухколёсного транспорта, разработанный Taiblue и Yadea, вышел в коммерческое применение; заказы BTR на твёрдые электролиты резко выросли; а проект WELION New Energy стоимостью 2 млрд юаней был размещён в районе Хуаду, Гуанчжоу. Снижение цен в верхнем звене цепочки поставок синхронизировалось с внедрением в нижнем, ускоряя процесс коммерциализации.

В последнее время в сфере твердотельных аккумуляторов прошло множество отраслевых конференций в Китае и за его пределами, а компании активно участвовали в них или проводили презентации продукции. За пределами Китая MG представила полу-твердотельную батарею с низким содержанием жидкого электролита, которая, как ожидается, выйдет на европейский рынок в 2026 году; QuantumScape опубликовала стратегию коммерциализации твердотельных литий-металлических аккумуляторов. В Китае заказы BTR на твёрдые электролиты резко выросли, её производственная линия оксидных материалов была уже завершена; проект WELION New Energy по твердотельным аккумуляторам стоимостью 2 млрд юаней был размещён в районе Хуаду, Гуанчжоу; а полу-твердотельный аккумулятор для двухколёсного транспорта, совместно разработанный Taiblue и Yadea, вышел в коммерческое применение.

I. Сульфидное направление: цены на материалы под давлением, ожидания индустриализации усиливаются

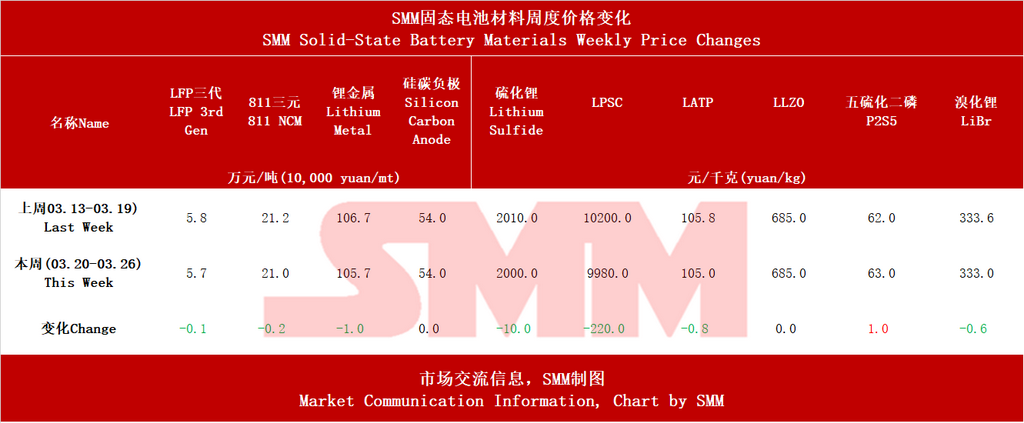

На этой неделе цены на ключевое сырьё для сульфидных твёрдых электролитов заметно снизились. Средняя цена аккумуляторного сульфида лития упала до 2 000 юаней/кг, снизившись на 10 юаней по сравнению с предыдущей неделей; LPSC (электролит типа аргиродита) подешевел на 220 юаней — до 9 980 юаней/кг, что соответствует снижению на 2,2%. На фоне высоких цен на серу прекурсор P₂S₅, напротив, немного вырос в цене — на 1 юань, до 63 юаней/кг.

23 марта BTR сообщила о резком росте заказов на твёрдые электролиты; её производственная линия оксидных материалов мощностью 1 000 тонн в год была завершена; а продажи оксидных электролитов в 2025 году превысили 100 тонн. Вслед за этим Lishen Battery и FAW Co., Ltd. объявили о патентах, связанных с сульфидными твёрдыми электролитами. Сульфидное направление считается конечным вектором развития полностью твердотельных аккумуляторов благодаря преимуществу в ионной проводимости; снижение цен на материалы способствует уменьшению стоимости аккумуляторных систем и ускоряет индустриализацию.

II. Оксидный/полимерный путь: первые результаты коммерциализации

На этой неделе прогресс в коммерциализации по оксидному и полимерному направлениям был наиболее заметным. Высококлассный электромотоцикл «Guaneng Xingjian II-200L», оснащённый полутвёрдотельной батареей, совместно разработанной Taiblue New Energy и Yadea, вышел на рынок, что стало первым прорывом в сегменте двухколёсного транспорта. Sinopec завершила демонстрационный проект микросети в Сучжоу с полимерной твердотельной батареей; после месяца эксплуатации в нём применялся полимерный твёрдый электролит, самостоятельно разработанный Научно-исследовательским институтом переработки нефти Sinopec. Твердотельные аккумуляторные продукты DARE Auto впервые были представлены за рубежом на Battery Show в Токио и выставке Australia Energy Storage Exhibition.

Что касается цен, на этой неделе оксидные электролиты LATP и LLZO сохранились на уровнях 105 юаней/кг и 685 юаней/кг соответственно. Благодаря более высокой технологической зрелости оксидный путь уже достиг условий для коммерциализации в сценариях с относительно умеренными требованиями к плотности энергии, таких как двухколёсный транспорт и системы хранения энергии.

III. Катод и анод: небольшое снижение цен, кремний-углерод стабилен

На этой неделе LFP третьего поколения подешевел на 1 000 юаней — до 57 000 юаней/т, а тройной материал 811 — на 2 000 юаней, до 210 000 юаней/т. Металлический литий снизился в цене на 1 юань — до 105,7 юаня/г. Цена кремний-углеродного анода осталась без изменений на уровне 54 юаней/кг.

Снижение цен на катодные материалы в основном было обусловлено сырьевой составляющей, в частности карбонатом лития, и имело относительно косвенную связь с твердотельными батареями. Как ключевой материал для аккумуляторов с высокой плотностью энергии, стабильная цена кремний-углеродных анодов отражала относительно сбалансированную ситуацию спроса и предложения.

IV. Тенденции отрасли

Сульфидное направление вступило в фазу оптимизации затрат: на фоне одновременного снижения цен на LPSC и сульфид лития, расширения производственных мощностей (BTR) и патентного развёртывания (Lishen, FAW) отрасль переходила от технической валидации к экономическому обоснованию.

Коммерческое внедрение продемонстрировало «взлёт двух крыльев»: Taiblue–Yadea (двухколёсный транспорт), микросеть Sinopec (хранение энергии) и MG SolidCore (автомобильный сектор) добились прорывов в разных сценариях применения, прояснив «поэтапный» путь коммерциализации твердотельных батарей.

Зарубежные разработки укрепили долгосрочные ожидания: QuantumScape представила стратегию коммерциализации твердотельных литий-металлических батарей; а трехстороннее партнерство южнокорейской Kumho Petrochemical, POSCO и BEI занималось разработкой безанодной литий-металлической батареи, поскольку зарубежные гиганты ускоряли развертывание технологий следующего поколения.

Согласно прогнозам SMM, к 2028 году поставки полностью твердотельных батарей достигнут 13,5 ГВт·ч, а поставки полутвердотельных батарей — 160 ГВт·ч. Ожидается, что к 2030 году мировой спрос на литий-ионные батареи достигнет примерно 2 800 ГВт·ч, при этом среднегодовой темп роста спроса на литий-ионные батареи в секторе электромобилей в 2024–2030 годах составит около 11%, в сегменте ESS — около 27%, а в потребительской электронике — около 10%. По оценкам, глобальное проникновение твердотельных батарей составит около 0,1% в 2025 году, доля полностью твердотельных батарей, как ожидается, достигнет около 4% к 2030 году, а глобальное проникновение твердотельных батарей может приблизиться к 10% к 2035 году.

**Примечание:** Для получения дополнительной информации или по вопросам, связанным с разработкой твердотельных батарей, свяжитесь с:

Телефон: 021-20707860 (или WeChat: 13585549799)

Контактное лицо: Чаосин Ян. Спасибо!