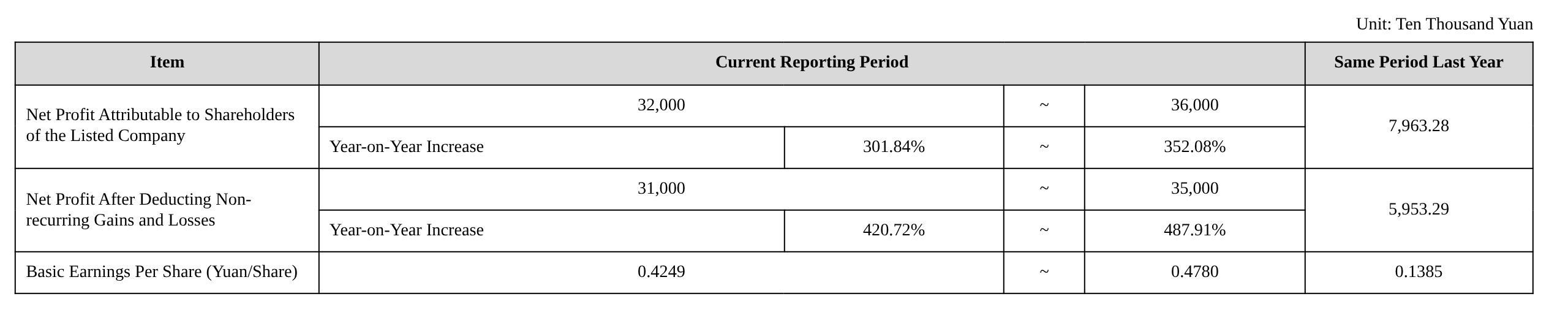

Báo cáo dự báo kết quả bán niên của Huahong Technology công bố tối ngày 13 tháng 7 cho thấy lợi nhuận ròng thuộc về cổ đông trong nửa đầu năm 2026 dự kiến đạt 320 triệu đến 360 triệu nhân dân tệ, tăng 301,84%–352,08% so với cùng kỳ năm trước.

Về nguyên nhân thay đổi kết quả kinh doanh, Huahong Technology cho biết: Trong nửa đầu năm 2026, nhờ các chính sách ngành và nhu cầu hạ nguồn cải thiện, giá các sản phẩm đất hiếm chủ yếu tại Trung Quốc tăng ổn định. Mảng tận dụng tổng hợp đất hiếm của công ty đã nắm bắt cơ hội thị trường, phát huy đầy đủ lợi thế tổng hợp về quy mô công suất, kiểm soát chi phí và công nghệ quy trình, đồng thời liên tục tối ưu hóa chiến lược phối hợp cung-sản-xuất và quản lý tồn kho, qua đó thúc đẩy hiệu quả việc giải phóng hoàn toàn lợi nhuận của mảng. Công ty tiếp tục đào sâu bố cục chuỗi công nghiệp đất hiếm, mở rộng dần mảng kinh doanh vật liệu nam châm vĩnh cửu đất hiếm ở hạ nguồn. Nhờ nhu cầu ổn định từ các lĩnh vực sử dụng cuối như xe năng lượng mới, điện gió và tự động hóa công nghiệp, quy mô kinh doanh của mảng này không ngừng mở rộng, doanh thu và cơ cấu sản phẩm tiếp tục cải thiện và trở thành yếu tố bổ sung quan trọng cho tăng trưởng hiệu quả.

Xem xét diễn biến giá oxit Pr-Nd của SMM trong nửa đầu năm cho thấy, giá oxit Pr-Nd ở mức 609.000 nhân dân tệ/tấn vào đầu năm, đạt mức cao nhất nửa đầu năm là 890.000 nhân dân tệ/tấn vào cuối tháng 2, mức tăng tích lũy lên tới 46,7% so với đầu năm. Động lực chính đến từ phía cung: nguồn cung giao ngay oxit Pr-Nd vẫn khan hiếm, giá tương lai tăng vọt, các nhà cung cấp hạn chế bán ra do tâm lý lạc quan mạnh mẽ, và hoạt động mua dự trữ trước kỳ nghỉ lễ của các công ty kim loại đẩy giá lên nhanh chóng. Đồng thời, sự gián đoạn nguồn cung từ quặng Myanmar, việc khôi phục sản xuất của các nhà máy tách trong nước không đạt kỳ vọng và tâm lý thị trường tạo ra hiệu ứng kết hợp “cung thiếu hụt + nắm giữ vì lạc quan”. Tuy nhiên, từ tháng 3 đến tháng 4, tin tức bất lợi về phía cung cùng với nhu cầu yếu từ các lĩnh vực sử dụng cuối truyền thống kéo giá oxit Pr-Nd giảm nhanh về khoảng 700.000 nhân dân tệ/tấn. Dù vậy, sự tăng giá tinh quặng của China Northern Rare Earth vào tháng 4, sự hỗ trợ nguồn cung từ việc đình chỉ sản xuất tại các nhà máy tách và các đơn hàng xuất khẩu được thực hiện trong thời gian gia hạn kiểm soát xuất khẩu đã cùng thúc đẩy giá tăng nhẹ trở lại. Từ tháng 5, các lĩnh vực hạ nguồn dần bước vào mùa thấp điểm và hoạt động mua hàng trở nên thận trọng hơn. Từ cuối tháng 6, việc chính thức thi hành Quy chế thi hành Luật Tài nguyên khoáng sản, trong đó liệt kê đất hiếm là khoáng sản chiến lược, cùng với việc các doanh nghiệp tái chế phế liệu cắt giảm sản lượng do vấn đề hóa đơn thuế đã thúc đẩy giá ô-xít Pr-Nd tăng trở lại, phục hồi lên mức 742.500 nhân dân tệ/tấn vào ngày 30 tháng 6.

Huahong Technology thông báo vào ngày 30 tháng 6 rằng cổ đông kiểm soát là Jiangsu Huahong Industrial Group Co., Ltd., nắm giữ 32,01% cổ phần, dự kiến giảm sở hữu không quá 15.010.200 cổ phiếu (1,99% tổng vốn cổ phần) thông qua phương thức đấu giá tập trung và giao dịch thỏa thuận trong vòng ba tháng sau 15 ngày giao dịch; giám đốc kiêm quản lý cấp cao Zhu Dayong, nắm giữ 0,19% cổ phần, dự kiến giảm sở hữu không quá 365.000 cổ phiếu (0,05% tổng vốn cổ phần) thông qua đấu giá tập trung hoặc giao dịch thỏa thuận trong vòng ba tháng sau 15 ngày giao dịch; giám đốc kiêm quản lý cấp cao Liu Weihua, nắm giữ 1,52% cổ phần, dự kiến giảm sở hữu không quá 2,8 triệu cổ phiếu (0,37% tổng vốn cổ phần) thông qua đấu giá tập trung hoặc giao dịch thỏa thuận trong vòng ba tháng sau 15 ngày giao dịch.

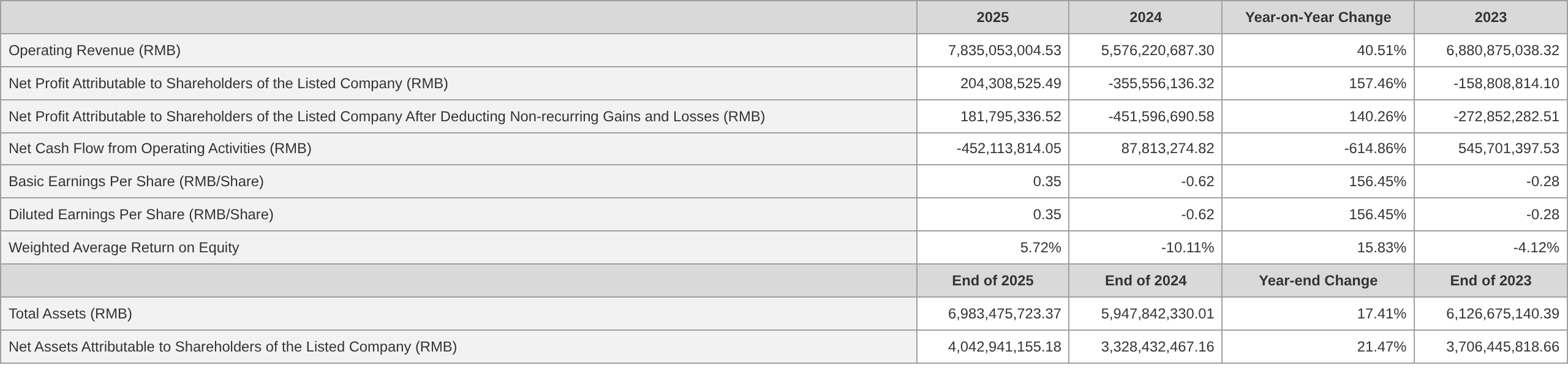

Trước đó, Huahong Technology đã công bố báo cáo hoạt động thường niên năm 2025, cho thấy trong năm 2025, công ty đạt doanh thu hoạt động 7,835 tỷ nhân dân tệ, tăng 40,51% so với cùng kỳ, mức cao nhất trong ba năm. Sau hai năm liên tiếp thua lỗ, công ty đã thành công trở lại có lãi, với lợi nhuận ròng thuộc về cổ đông công ty mẹ đạt 204 triệu nhân dân tệ, tăng 157,46% so với cùng kỳ.

1. Mảng đất hiếm đã nắm bắt cơ hội ngành, đóng vai trò là "hòn đá dằn" và "động cơ" cho sự xoay chuyển tình thế. Năm 2025, thị trường đất hiếm toàn cầu chứng kiến sự thay đổi lớn về cung cầu. Nhờ nhu cầu hạ nguồn tăng vọt từ các lĩnh vực như năng lượng mới và robot, kết hợp với nguồn cung hạn chế cứng nhắc, giá sản phẩm đất hiếm tiếp tục tăng, với mức tăng lũy kế hàng năm của các sản phẩm cốt lõi như ô-xít Pr-Nd vượt 35%. Bộ phận Sử dụng Tổng hợp Tài nguyên Đất hiếm của công ty đã nắm bắt nhạy bén cơ hội ngành này, đánh giá chính xác và hành động phù hợp: công ty theo kịp diễn biến thị trường, tối ưu hóa chiến lược mua và bán hàng, và tối đa hóa giá trị sản phẩm trong chu kỳ tăng giá. Chuyển đổi công nghệ mang lại kết quả và giải phóng công suất: các dự án chuyển đổi công nghệ và mở rộng công suất đã hoàn thành trước đó tại Xintai Technology và Jiangxi Wanhong đã đạt sản xuất tối đa, với công suất hàng năm cho ô-xít đất hiếm ổn định ở mức 12.000 tấn, giúp giải phóng đáng kể lợi thế quy mô. Công ty đã khai thác tiềm năng nội bộ để giảm chi phí và nâng cao hiệu suất: bằng cách tối ưu hóa quy trình, chi phí sản xuất được kiểm soát chặt chẽ và tỷ lệ thu hồi được cải thiện. Trong kỳ báo cáo, mảng kinh doanh sử dụng tổng hợp tài nguyên đất hiếm của công ty ghi nhận kết quả sản xuất và tiêu thụ mạnh mẽ với sản lượng và giá cả cùng tăng, đóng góp lợi nhuận cốt lõi cho công ty. 2. Tất cả các mảng kinh doanh hợp tác để xây dựng cấu trúc hỗ trợ đa dạng. Trong khi mảng sử dụng tổng hợp tài nguyên đất hiếm dẫn đầu, các mảng khác cũng đạt thành quả kinh doanh mạnh mẽ, tạo nên cục diện “nở hoa nhiều mảng, phát triển đồng bộ”:

Mảng Vật liệu Nam châm Đất hiếmđạt được “cải thiện kép về lượng và chất,” với năng lực sản xuất được giải phóng ổn định tại các cơ sở sản xuất, hỗ trợ mạnh mẽ cho việc mở rộng thị trường và hoàn thành đơn hàng. Các sản phẩm vật liệu nam châm hiệu suất cao đã được đưa thành công vào hệ thống chuỗi cung ứng của nhiều hãng ô tô năng lượng mới hàng đầu, với quy mô đơn hàng tiếp tục mở rộng và chất lượng khách hàng cũng như cơ cấu kinh doanh không ngừng được tối ưu. Việc xây dựng cơ sở sản xuất trọng điểm Baotou đang tiến triển theo đúng kế hoạch và dự kiến đi vào sản xuất thử vào quý 2 năm 2026, đặt nền tảng quan trọng cho việc nhân đôi năng lực sản xuất vật liệu nam châm.Mảng Linh kiện Thang máy:Mảng kinh doanh truyền thống đã nắm bắt lợi ích từ chính sách “chương trình nâng cấp thiết bị quy mô lớn và đổi mới hàng tiêu dùng”, nhanh chóng đáp ứng nhu cầu trong nước về lắp đặt và cải tạo thang máy. Nhờ tinh chỉnh lịch trình sản xuất và nâng cao hiệu suất, tổng sản lượng cả năm tăng hơn 20% so với cùng kỳ năm trước. Mảng này đều đặn mở rộng đường cong tăng trưởng thứ hai, với các hoạt động thu hút khách hàng và phát triển sản phẩm cho các lĩnh vực mới nổi như điện tử ô tô và lưu trữ năng lượng diễn ra đúng tiến độ. Đồng thời, quá trình “vươn ra toàn cầu” của bộ phận này cũng tăng tốc, bám sát xu hướng thị trường và nhu cầu khách hàng. Mảng Thiết bị Tài nguyên Tái tạo: Trước những thay đổi sâu sắc của ngành và cạnh tranh thị trường khốc liệt, bộ phận kinh doanh này tiếp tục tăng cường đầu tư vào nghiên cứu và phát triển sản phẩm mới, đồng thời đẩy nhanh việc triển khai tại các thị trường ngoài Trung Quốc, nỗ lực giành lấy sự sống còn và phát triển trong bối cảnh cạnh tranh gay gắt. Về mặt nội bộ, công ty tập trung chặt chẽ vào việc giảm chi phí trong toàn bộ chuỗi cung ứng, sản xuất và bán hàng để nâng cao chất lượng hoạt động. Ở mảng kinh doanh vận hành tài nguyên tái tạo, các hoạt động tháo dỡ xe thải và xử lý thép phế liệu không ngừng tìm tòi các mô hình kinh doanh đa dạng và linh hoạt hơn, đồng thời thu hút các đội ngũ chuyên môn để cải thiện chất lượng và hiệu quả vận hành. Năm 2025, tổng khối lượng tái chế và tháo dỡ xe thải của công ty đã đạt mức cao kỷ lục. Các mô hình kinh doanh tiếp tục hoàn thiện, quản lý nội bộ được tối ưu hóa nhất quán, và sự cộng hưởng trong ngành được đẩy nhanh, tạo nền tảng cho sự phát triển kinh doanh trong tương lai. Trong năm 2025, công ty cũng đạt được những kết quả đáng chú ý trong cộng hưởng liên ngành. Mối liên kết công nghiệp giữa Bộ phận Kinh doanh Vật liệu Từ tính và Bộ phận Kinh doanh Đất hiếm, sự chia sẻ ngành nghề giữa Bộ phận Kinh doanh Thang máy và Bộ phận Kinh doanh Vật liệu Từ tính, cùng sự cộng hưởng giữa thượng nguồn và hạ nguồn giữa mảng vận hành và Bộ phận Kinh doanh Đất hiếm đã thể hiện trí tuệ và sự tận tâm của toàn thể đội ngũ quản lý công ty.

Về hoạt động kinh doanh chính của công ty, Báo cáo thường niên năm 2025 của HuaHong Technology đã công bố: Công ty luôn kiên trì sứ mệnh doanh nghiệp "Phục vụ Kinh tế Tuần hoàn, Kiến tạo Cuộc sống Xanh" và tuân thủ vững chắc tinh thần doanh nghiệp "Phấn đấu, Thực tế, Đổi mới và Cống hiến", cam kết trở thành nhà sản xuất thiết bị xử lý tài nguyên tái tạo và đơn vị vận hành tái chế, tận dụng tài nguyên tổng hợp phục vụ thị trường toàn cầu. Công ty đã tích cực triển khai các hoạt động kinh doanh vận hành tài nguyên tái tạo, xây dựng chuỗi ngành kinh tế tuần hoàn lấy việc tái chế và tháo dỡ xe thải làm trung tâm, mở rộng sang hạ nguồn là tận dụng tổng hợp thép phế liệu, vật liệu tái chế đất hiếm và các tài nguyên kim loại, phi kim loại khác, đồng thời không ngừng khám phá khả năng mở rộng sang các ngành liên quan như sản xuất cao cấp và sản xuất thông minh. Trong kỳ báo cáo, hoạt động kinh doanh chính của công ty được chia thành bốn mảng lớn: "Thiết bị và Vận hành Tài nguyên Tái tạo", "Sản xuất Cao cấp Linh kiện Thang máy", "Tận dụng Tổng hợp Tài nguyên Đất hiếm" và "Vật liệu Từ tính Đất hiếm". "

Chiến lược phát triển doanh nghiệp và kế hoạch kinh doanh của Công nghệ HuaHong được công bố trong Báo cáo thường niên 2025 cho biết:

Định hướng phát triển tổng thể của công ty như sau: tăng cường nâng cấp sản phẩm và đổi mới công nghệ trong thiết bị xử lý tài nguyên tái tạo để củng cố hơn nữa vị thế dẫn đầu trong ngành thiết bị xử lý tài nguyên tái tạo; tích cực triển khai các hoạt động kinh doanh tài nguyên tái tạo, đẩy mạnh phát triển mảng tái chế và tháo dỡ phương tiện hết hạn sử dụng, lấy đây làm hướng chính để mở rộng hoạt động tái chế và tận dụng tổng hợp thép phế liệu, đất hiếm phế liệu và các nguồn tài nguyên kim loại, phi kim loại khác ở hạ nguồn, đưa công ty trở thành doanh nghiệp có tiếng trong lĩnh vực kinh tế tuần hoàn. Công ty sẽ tiếp tục thúc đẩy chiến lược hai bánh cùng tiến, tăng cường R&D, sản xuất và kinh doanh linh kiện thang máy chính xác, từ đó xây dựng Weilman trở thành đơn vị dẫn đầu toàn cầu về hệ thống tín hiệu thang máy và linh kiện an toàn; thông qua các mô hình vận hành vốn như quỹ đầu tư, đầu tư cổ phần, mua bán và sáp nhập, đẩy nhanh việc nâng cao năng lực vận hành vốn của công ty, thực hiện tối ưu hóa và tích hợp nguồn lực, liên tục theo dõi các cơ hội mở rộng trong chuỗi ngành thượng nguồn và hạ nguồn, đồng thời tích cực khám phá các khả năng mở rộng sang các ngành liên quan đến bảo vệ môi trường, sản xuất thông minh và IoT, hình thành động lực phát triển mới cho công ty, nâng cao hơn nữa năng lực cạnh tranh cốt lõi và khả năng sinh lời.

Theo báo cáo giá mới nhất từ SMM: Ngày 17/7, giá trung bình của oxit Pr-Nd là 766.000 nhân dân tệ/tấn, giảm 0,33% so với phiên giao dịch trước đó.

Ngày 17/7, giá hợp đồng tương lai oxit Pr-Nd giảm, trong khi nhu cầu hỏi mua trên thị trường giao ngay trầm lắng. Do đó, các nhà cung cấp oxit Pr-Nd giảm nhẹ giá chào bán. Tuy nhiên, hầu hết người tham gia thị trường vẫn tự tin vào triển vọng và thể hiện rõ ý định giữ vững giá, điều này đã hạn chế mức giảm thực tế của giá oxit, và nguồn cung giá thấp vẫn khan hiếm, khó tìm. Trên thị trường kim loại, giá cũng giảm. Các doanh nghiệp vật liệu từ ghi nhận đơn hàng mới kém, hạn chế khả năng chấp nhận giá kim loại cao; hoạt động mua vào chủ yếu phục vụ nhu cầu bổ sung tồn kho bắt buộc, khiến thị trường kim loại giao dịch ảm đạm. Các lĩnh vực thượng nguồn và hạ nguồn vẫn trong tình trạng bế tắc, với phân khúc kim loại tiếp tục chịu áp lực. Trong ngắn hạn, do giao dịch trì trệ, giá sản phẩm Pr-Nd dự kiến sẽ đi ngang trong biên độ hẹp.

Đọc thêm:

![[Al Yamamah Steel Đẩy Mạnh Dự Án Phôi Thép]](https://imgqn.smm.cn/usercenter/UqlZJ20251217171717.jpg)