Trong nửa đầu năm 2026, ngành ép đùn nhôm Trung Quốc chứng kiến sự phân hóa cơ cấu cực đoan. Nhu cầu ép đùn kiến trúc truyền thống tiếp tục yếu kém, kéo giảm tải trọng chung của ngành, trong khi ép đùn công nghiệp giữ mức thịnh vượng cao, được thúc đẩy bởi các lĩnh vực năng lượng mới, điện lực và tản nhiệt, trở thành trụ cột chính của ngành. Đồng thời, biến động liên thông giữa giá nhôm trong nước và nước ngoài gia tăng, chênh lệch giá giữa thị trường Trung Quốc và hải ngoại liên tục thu hẹp. Thị trường xuất khẩu cho thấy diễn biến “phục hồi chữ V sâu”. Nhìn chung, ngành vận hành với đặc điểm “nhu cầu nội địa phục hồi yếu, nhu cầu nước ngoài suy giảm ban đầu rồi bật tăng trở lại, và sự phân hóa cơ cấu rõ rệt giữa mảng mạnh và mảng yếu.”

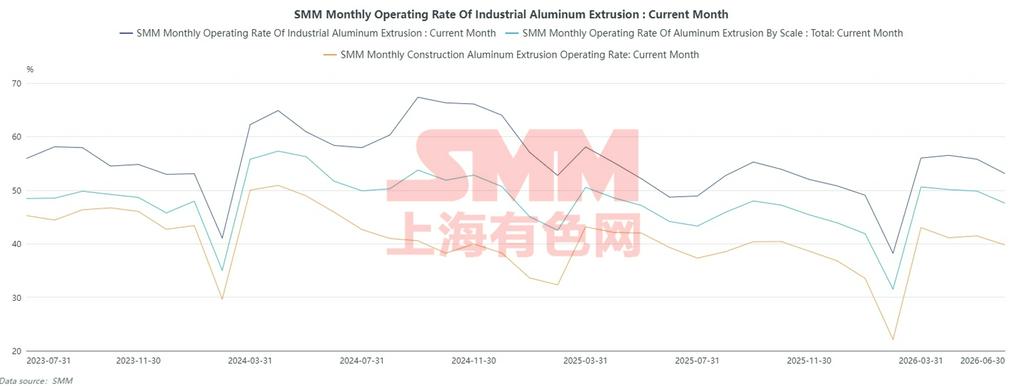

Ⅰ. Tỷ lệ hoạt động ép đùn: Ép đùn kiến trúc – lực cản dai dẳng, sức chống chịu cao của ép đùn công nghiệp làm điểm tựa cho ngành

Sau kỳ nghỉ Tết Nguyên đán 2026, ngành bước vào mùa cao điểm truyền thống sau Tết. Trong tháng 3, các doanh nghiệp ép đùn tập trung khôi phục sản xuất, khách hàng hạ nguồn tập trung mua bổ sung hàng tồn kho, đẩy tỷ lệ hoạt động tổng hợp của ngành lên mức cao nhất nửa đầu năm, đạt 50,6%. Bước sang quý 2, tỷ lệ hoạt động của ngành điều chỉnh giảm nhẹ và liên tục, do nhu cầu thực tế từ người dùng cuối không đủ, giá nguyên liệu dao động ở mức cao, cùng với các yếu tố như mùa mưa ở miền Nam Trung Quốc và thanh tra bảo vệ môi trường tại một số khu vực phát huy tác động. Đến tháng 6, tỷ lệ hoạt động chung giảm còn 47,6%, mức thấp hơn trung bình cùng kỳ ba năm trước.

Ép đùn kiến trúc là điểm yếu cốt lõi kéo giảm tỷ lệ hoạt động của ngành. Trong nửa đầu năm, dữ liệu giao dịch nhà ở thương mại và khởi công xây dựng mới tại Trung Quốc tiếp tục ở mức yếu. Tình hình tài chính của các chủ đầu tư không có cải thiện đáng kể, dẫn đến việc thu tiền từ các dự án chậm trễ. Đơn hàng đối với các sản phẩm ép đùn dùng cho cửa, cửa sổ và vách kính trong xây dựng tiếp tục thu hẹp. Giá nhôm trong nước nhìn chung duy trì ở mức cao từ tháng 1 đến tháng 5. Người dùng cuối hạ nguồn tỏ ra phản kháng rõ rệt trước giá nguyên liệu cao, các thương lái và nhà máy gia công phần lớn duy trì tồn kho thấp theo chiến lược nhập nhanh – xuất nhanh, thể hiện mức sẵn sàng mua vào chủ động thấp. Mặc dù ngành chủ động mở rộng sang nhu cầu xây dựng phi dân dụng như khu công nghiệp, nhà xưởng tiêu chuẩn và công trình công cộng chính phủ - doanh nghiệp, cùng với sự phục hồi nhẹ ở mảng trang trí nội thất và bán lẻ, lượng tăng thêm vẫn hạn chế và hoàn toàn không bù đắp được sự sụt giảm của đơn hàng dự án số lượng lớn. Tỷ lệ vận hành của mảng ép đùn nhôm kiến trúc tiếp tục chịu áp lực suốt nửa đầu năm, trở thành lực cản lớn nhất của ngành.

Sự thịnh vượng mang tính cơ cấu của mảng ép đùn công nghiệp tiếp tục gia tăng, hỗ trợ mạnh mẽ cho tỷ lệ vận hành của ngành. Nhu cầu về truyền tải và phân phối điện, cấu kiện kết cấu lưu trữ năng lượng, ép đùn tản nhiệt công nghiệp và kết cấu hỗ trợ giao thông đường sắt duy trì tăng trưởng ổn định. Ở mảng ép đùn quang điện, do chính sách hoàn thuế xuất khẩu đối với sản phẩm liên quan đến quang điện chính thức bị hủy bỏ vào ngày 1 tháng 4, khách hàng nước ngoài đã dồn đơn hàng gấp trong quý 1, các doanh nghiệp chạy tiến độ sản xuất để kịp thời hạn, đẩy tỷ lệ vận hành của ép đùn khung và giá đỡ quang điện lên mức cao nhất định kỳ trong tháng 3. Sau khi chính sách có hiệu lực, lượng đơn hàng đột xuất từ nước ngoài giảm dần, từ tháng 4 đến tháng 6, lịch sản xuất của ép đùn quang điện trở lại hoạt động hợp lý, ổn định. Ép đùn xe năng lượng mới có sự phân hóa cơ cấu, nhu cầu ép đùn làm nhẹ thân xe và khung gầm ổn định, nhưng nhu cầu ép đùn chi tiết trang trí nội thất thông thường suy yếu. Nhìn chung, sự cộng hưởng khởi sắc từ nhiều mảng ép đùn công nghiệp đã bù đắp hiệu quả cho nhu cầu yếu của vật liệu xây dựng truyền thống, làm nổi bật sức chống chịu cơ cấu của ngành.

II. Xuất khẩu nhôm ép đùn: Áp lực sâu trong quý 1, phục hồi liên tục trong quý 2, thể hiện sự đảo chiều hình chữ V trong nửa đầu năm

Trong nửa đầu năm 2026, xuất khẩu nhôm ép đùn của Trung Quốc nhìn chung đi theo quỹ đạo hình chữ V với sự sụt giảm mạnh trong quý 1 và phục hồi liên tục trong quý 2. Các động lực dần chuyển từ giá đảo chiều và mùa thấp điểm ở nước ngoài vào đầu năm sang sự giải phóng nhu cầu tại các thị trường mới nổi và sự chuyển giao lợi thế gia công sản xuất của Trung Quốc.

Quý 1: Sự đảo chiều giá nhôm trong và ngoài nước cùng với mùa thấp điểm ở nước ngoài khiến xuất khẩu suy yếu đáng kể

Xuất khẩu thể hiện sức chống chịu trong mùa thấp điểm, tháng 1-2, chủ yếu nhờ các đơn hàng được đẩy sớm để giao trước Tết Nguyên đán. Trong tháng 1, Trung Quốc xuất khẩu 81.000 tấn nhôm định hình, tăng nhẹ 1,4% so với tháng trước và giảm 5,3% so với cùng kỳ; sang tháng 2, xuất khẩu giảm xuống còn 64.000 tấn do gián đoạn từ kỳ nghỉ Tết Nguyên đán, giảm 20,4% so với tháng trước nhưng tăng vọt 62% so với cùng kỳ, vượt xa mức sụt giảm mạnh thường thấy trong dịp Tết Nguyên đán các năm trước. Nguyên nhân chính là các doanh nghiệp ép đùn tái chế ở Quảng Đông và Phúc Kiến tập trung giao các đơn hàng trước kỳ nghỉ sang Đông Nam Á và Trung Đông, trong khi một số công ty ép đùn công nghiệp áp dụng mô hình ‘gia công sơ cấp trong nước, gia công sâu ở nước ngoài’ để đẩy nhanh tiến độ thực hiện, hỗ trợ lượng xuất khẩu đầu năm.

Trong tháng 3, xuất khẩu ngành chạm mức thấp nhất nửa đầu năm, chỉ đạt 48.000 tấn trong tháng, giảm 24,8% so với tháng trước và lao dốc 32,8% so với cùng kỳ. Sự sụt giảm mạnh không xuất phát từ một yếu tố địa chính trị đơn lẻ mà do sự hội tụ của nhiều chất xúc tác tiêu cực: Thứ nhất, các đơn hàng dồn trước Tết Nguyên đán đã hút cạn nhu cầu trong tháng 2 và tháng 3, và các thị trường nước ngoài bước vào mùa tiêu thụ thấp điểm truyền thống sau kỳ nghỉ. Thứ hai, giá nhôm LME biến động dữ dội trong tháng 3, giá nhôm trong nước và nước ngoài nhanh chóng đảo ngược, gây áp lực lên lợi nhuận xuất khẩu của nhôm định hình nội địa; các doanh nghiệp chủ động kiểm soát và cắt giảm đơn hàng. Thứ ba, thuế carbon CBAM của EU và Mỹ tiếp tục kìm hãm xuất khẩu nhôm định hình cao cấp, khiến thị trường châu Âu và Mỹ tiếp tục thu hẹp, cộng với tình trạng hậu cần và thông quan chậm lại ở một số khu vực Trung Đông. Những yếu tố đa chiều này dẫn đến sự sụt giảm mạnh về lượng xuất khẩu trong tháng 3.

Quý 2: Thị trường mới nổi mở rộng, xuất khẩu tăng cả so với cùng kỳ và so với tháng trước trong hai tháng liên tiếp

Bắt đầu từ tháng 4, chênh lệch giá giữa thị trường Trung Quốc và nước ngoài dần thu hẹp, mùa thấp điểm ở nước ngoài kết thúc, và xuất khẩu ngành bắt đầu phục hồi liên tục. Xuất khẩu trong tháng 4 đạt 76.000 tấn, tăng vọt 56,8% so với tháng trước và tăng 6,9% so với cùng kỳ, trở về mức bình thường của các năm trước. Trật tự thương mại và logistics ở Trung Đông được khôi phục, và hoạt động dự trữ ở Đông Nam Á bắt đầu trước mùa mưa. Cùng lúc đó, các doanh nghiệp Trung Quốc đẩy nhanh mở rộng sang các thị trường mới nổi ở Trung Á và Mỹ Latinh, tận dụng các kho hàng liên doanh ở nước ngoài và mô hình dự trữ xuyên biên giới để liên tục giành được các đơn hàng thiết yếu cho cửa, cửa sổ và tường rèm ở nước ngoài, nhanh chóng khôi phục sức sống xuất khẩu. Xuất khẩu tháng 5 duy trì đà tăng trưởng cao, đạt đỉnh theo tháng trong nửa đầu năm, với khối lượng xuất khẩu đạt 87.000 tấn trong tháng, tăng 14,6% so với tháng trước và 20,1% so với cùng kỳ năm trước. Cơ cấu xuất khẩu tiếp tục được cải thiện. Thanh nhôm xây dựng cấp thấp ghi nhận tăng trưởng ổn định về lượng, trong khi tỷ trọng xuất khẩu của linh kiện nhôm công nghiệp giá trị gia tăng cao, bán thành phẩm nhôm dùng ngoài trời và thanh khung đỡ tấm pin mặt trời tiếp tục tăng. Đông Nam Á, Úc, Nam Mỹ và Trung Á nổi lên là bốn thị trường tăng trưởng chính cho xuất khẩu thanh nhôm của Trung Quốc, bù đắp hiệu quả cho sự sụt giảm nhu cầu tại thị trường châu Âu và Mỹ.

III. Triển vọng ngành nửa cuối năm 2026: Nhu cầu nội địa trầm lắng, xuất khẩu suy yếu nhẹ, phân hóa cơ cấu kéo dài

Nhìn về nửa cuối năm 2026, sự phân hóa cơ cấu trong ngành ép đùn nhôm của Trung Quốc dự kiến sẽ càng rõ nét hơn, hoạt động chung củng cố ở mức trầm lắng, khi thanh nhôm công nghiệp tạo sàn còn thanh nhôm xây dựng kéo lùi.

Về phía nhu cầu nội địa, các yếu tố nền tảng của ngành bất động sản khó có thể phục hồi thực chất trong ngắn hạn. Lượng khởi công nhà ở thương mại và thanh toán dự án vẫn yếu, khiến nhu cầu thanh nhôm xây dựng duy trì ở mức thấp mà không có sự phục hồi theo xu hướng. Cơ sở hạ tầng phi dân dụng và bán lẻ cải tạo nhà cửa chỉ có thể bù đắp phần nào và không thể đảo ngược sự yếu kém chung của thanh nhôm xây dựng. Thanh nhôm công nghiệp sẽ tiếp tục là trụ cột của ngành: lượng lắp đặt tấm pin mặt trời tại Trung Quốc tăng đều trong nửa cuối năm sẽ thúc đẩy nhu cầu giải phóng liên tục đối với khung đỡ pin và thanh nhôm lắp đặt; nhu cầu thanh nhôm dùng cho lưu trữ năng lượng mới, làm mát trung tâm dữ liệu và thiết bị điện sẽ duy trì tăng trưởng ổn định. Thanh nhôm cho xe năng lượng mới đang chứng kiến sự phân hóa mạnh-yếu, với nhu cầu vững chắc cho các linh kiện kết cấu nhẹ cao cấp. Tuy nhiên, với tình trạng dư thừa công suất chung của ngành và cạnh tranh ngày càng gay gắt ở khâu cuối, nhu cầu thanh nhôm ô tô thông thường đối mặt áp lực thu hẹp biên. Nhìn chung, thanh nhôm công nghiệp có thể giữ nền cho ngành nhưng không thể bù đắp áp lực giảm từ thanh nhôm xây dựng, khiến tỷ lệ hoạt động chung trong nửa cuối năm thấp hơn nhẹ so với nửa đầu năm.

Áp lực xuất khẩu đang dần lộ diện, với hiệu suất có khả năng giảm từ mức tăng trưởng cao của quý 2 xuống suy giảm nhẹ. Trong nửa cuối năm, đợt bùng nổ theo mùa điển hình ở nước ngoài sẽ dần suy yếu, kết hợp với chênh lệch giá nhôm trong và ngoài Trung Quốc thu hẹp, lợi nhuận gia công xuất khẩu bị nén, các nhà sản xuất bán thành phẩm nhôm nội địa ở nước ngoài tiếp tục giải phóng công suất, và các rào cản thương mại dai dẳng đối với bán thành phẩm nhôm Trung Quốc tại một số quốc gia. Những yếu tố này sẽ dần làm suy yếu lợi thế về giá của nhôm định hình xuất khẩu Trung Quốc. Mặc dù xuất khẩu nhôm định hình tái chế vẫn có lợi thế về chi phí, song sự đồng nhất hóa sản phẩm cấp thấp ngày càng gia tăng và lợi nhuận liên tục bị nén khiến tăng trưởng xuất khẩu nhôm định hình nửa cuối năm dự kiến sẽ chậm dần, với tổng khối lượng yếu hơn quý 2.

Nhìn chung, ngành nhôm định hình năm 2026 sẽ tiếp tục thể hiện các đặc điểm cơ cấu: nhôm định hình xây dựng yếu, nhôm định hình công nghiệp mạnh, nhu cầu nội địa trầm lắng và xuất khẩu cao trước thấp sau. Cạnh tranh trong ngành sẽ tiếp tục tập trung vào nhôm định hình công nghiệp cao cấp, gia công sâu giá trị gia tăng cao và các thị trường mới nổi bên ngoài Trung Quốc, trong khi năng lực sản xuất nhôm định hình xây dựng cấp thấp sẽ tiếp tục bị đào thải.

(Thông tin trên dựa trên thu thập thị trường và đánh giá tổng hợp của nhóm nghiên cứu SMM. Thông tin trong bài viết này chỉ mang tính tham khảo. Bài viết không cấu thành lời khuyên trực tiếp cho các quyết định nghiên cứu đầu tư. Khách hàng nên đưa ra quyết định thận trọng và không dựa vào thông tin này thay thế cho phán đoán độc lập của mình. Mọi quyết định của khách hàng đều không liên quan đến SMM.)

Nguồn dữ liệu: SMM

![Tình Hình Giao Dịch Tại Miền Trung và Miền Đông Trung Quốc Cải Thiện Nhẹ, Nhu Cầu Tích Trữ Được Giải Phóng [Bình Luận Giữa Ngày Về Nhôm Giao Ngay Của SMM]](https://imgqn.smm.cn/usercenter/PerRJ20251217171650.jpg)