Tin tức SMM ngày 17 tháng 7:

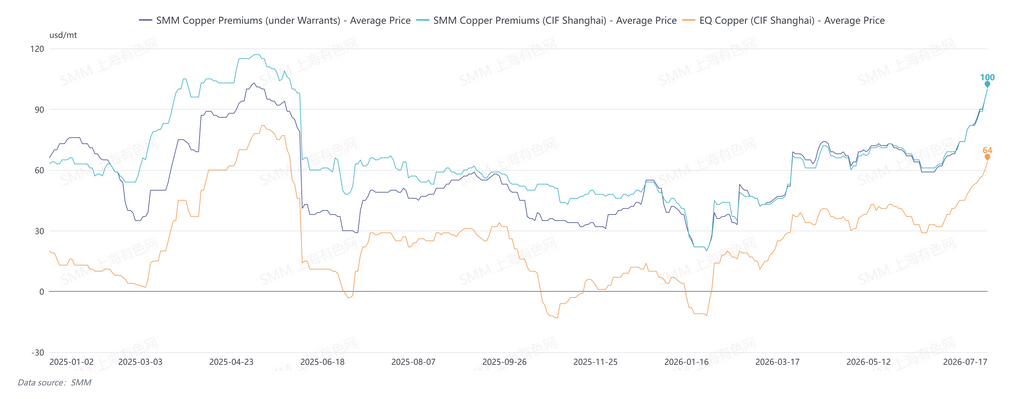

Kể từ cuối tháng 6, phí bảo hiểm đồng CIF Trung Quốc liên tục leo thang. Phí bảo hiểm giao ngay cho đồng đã đăng ký cập cảng Trung Quốc từ cuối tháng 7 đến tháng 8 gần đây đã vượt qua ba chữ số, liên tục thiết lập mức cao mới trong năm.

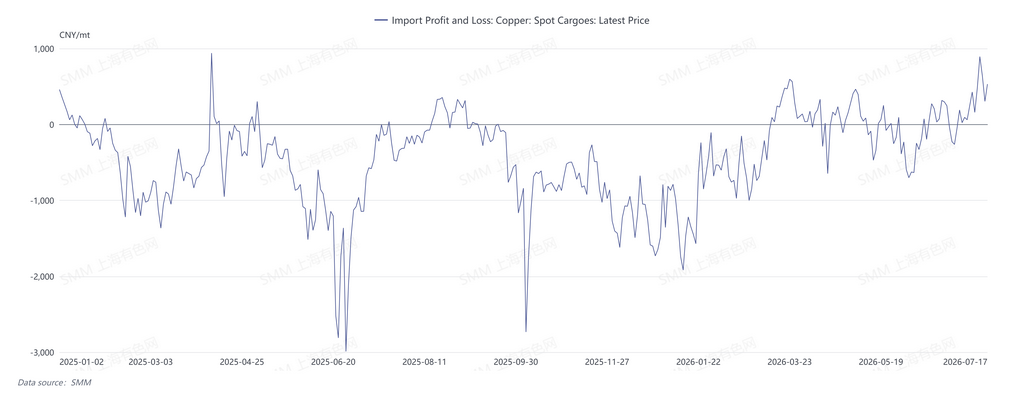

Ngày 17 tháng 7, biên độ báo giá phí bảo hiểm đồng CIF Trung Quốc của SMM là 95–105 USD/tấn, QP tháng 8, trung bình 95 USD/tấn; phí bảo hiểm tại kho Thượng Hải biên độ 95–105 USD/tấn, QP tháng 8, trung bình 95 USD/tấn; và phí bảo hiểm đồng EQ CIF Trung Quốc biên độ 60–68 USD/tấn, QP tháng 8, trung bình 64 USD/tấn. Tính đến ngày 17 tháng 7, tỷ giá đồng SHFE/LME ex-FX giữa đồng LME và hợp đồng SHFE tháng 8 năm 2026 ở mức 1,1384, hàm ý lỗ nhập khẩu khoảng 139,75 nhân dân tệ/tấn. Cấu trúc kỳ hạn gần của đồng LME đang ở trạng thái contango, với chênh lệch giữa tháng 8 và tháng 9 ở mức −8,23 USD/tấn.

Sự tăng vọt hiện tại của phí bảo hiểm đồng chủ yếu do nguồn cung thị trường thắt chặt:

1. Trong khi chính sách thuế quan đồng của Mỹ vẫn chưa được giải quyết, các cơ hội kinh doanh chênh lệch giá giữa thị trường LME và COMEX liên tục xuất hiện, tiếp tục dẫn dắt dòng vận chuyển cathode đồng toàn cầu sang Bắc Mỹ.

2. Xung đột địa chính trị đang diễn ra và chi phí axit sunfuric và năng lượng cao đã ảnh hưởng đến sản xuất đồng SX-EW tại châu Phi. Trong khi đó, Zambia bước vào giai đoạn bảo trì tập trung, và những bất ổn về hậu cần đã làm giảm lượng hàng đến Trung Quốc trong tháng 7–8.

3. Tồn kho xã hội của Trung Quốc đang cạn kiệt nhanh chóng, trong khi lượng hàng từ các nhà máy luyện kim khá thấp. Nguồn cung quặng đồng tinh luyện thắt chặt và phí xử lý giao ngay (TC) giảm, cùng với nguồn nguyên liệu thứ cấp hạn chế, tạo áp lực lớn lên nguyên liệu thô của các lò luyện. Đồng thời, tác động của mùa bảo trì tập trung tháng 5–6 vẫn chưa hoàn toàn phai nhạt. Quá trình khởi động lại sản xuất và phục hồi sản lượng tại một số nhà máy còn chậm, và một số đã phải tiến hành bảo trì ngoài kế hoạch. Do đó, sản lượng cathode đồng trong nước và lượng xuất hàng đến các khu vực tiêu thụ chính vẫn ở dưới mức trước đây.

Về phía tỷ giá, cửa sổ nhập khẩu giao ngay đang mở, nhưng cửa sổ kỳ hạn tháng 8 và tháng 9 vẫn đóng, làm tăng xu hướng găm hàng của nhà cung cấp. Chỉ có một vài chào bán trên thị trường, khiến các nhà cung cấp thượng nguồn rất tự tin giữ giá. Tuy nhiên, nhu cầu hạ nguồn ở mức trung bình, vì vậy khối lượng giao dịch thực tế gần đây hạn chế. Nhìn chung, việc giữ giá cao của người bán và tâm lý e ngại giá cao của hạ nguồn đan xen, khiến thị trường rơi vào trạng thái cung yếu cầu yếu.

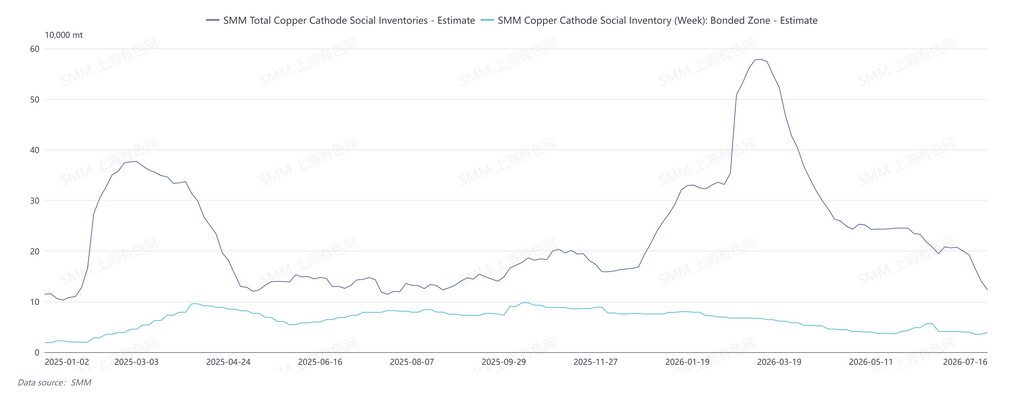

Theo SMM, tính đến thứ Năm ngày 16 tháng 7, tồn kho đồng khu vực ngoại quan Trung Quốc tăng khoảng 3.300 tấn so với ngày 13 tháng 7, lên 38.900 tấn. Tồn kho ngoại quan Thượng Hải tăng 2.900 tấn lên 34.800 tấn, và tồn kho ngoại quan Quảng Đông tăng 400 tấn lên 4.100 tấn. Tồn kho khu vực ngoại quan chuyển từ giảm tồn kho sang tích trữ, chủ yếu do giảm lưu lượng rút hàng khỏi kho.

Nhìn về phía trước, với hiệu ứng hút hàng của Bắc Mỹ và sản lượng châu Phi bị chi phí tăng cao ảnh hưởng, thị trường dự kiến sẽ tiếp tục giao dịch dựa trên tình trạng khan hiếm hàng hóa sẵn có trong ngắn hạn. Tuy nhiên, đáng chú ý là số lượng chứng chỉ đã hủy trên LME gần đây tăng đáng kể. Tính đến ngày 15 tháng 7, tổng tồn kho LME đạt 300.600 tấn, giảm 1.675 tấn so với kỳ trước, trong khi chứng chỉ đã hủy tăng lên 169.075 tấn, với tỷ lệ chứng chỉ đã hủy là 56,25%. Theo SMM, trong bối cảnh phí bảo hiểm cao hiện nay, một số hàng hóa đã được vận chuyển sang Trung Quốc. Cần chú ý đến khối lượng bổ sung nguồn cung này và khả năng hấp thụ phí bảo hiểm cao của hạ nguồn dựa trên nhu cầu tiêu thụ thực tế.