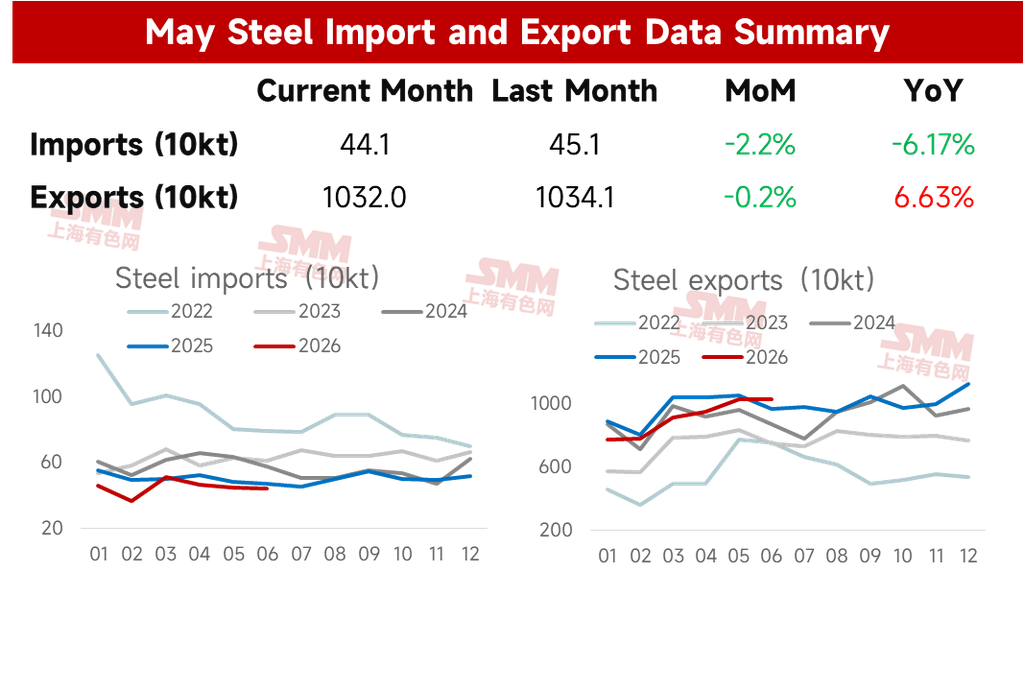

Ngày 14 tháng 7, dữ liệu từ Tổng cục Hải quan cho thấy Trung Quốc đã xuất khẩu 10,32 triệu tấn thép trong tháng 6 năm 2026, giảm 21.000 tấn so với tháng trước, tương đương mức giảm 0,2%. Lũy kế xuất khẩu từ tháng 1 đến tháng 6 đạt 54,874 triệu tấn, giảm 5,6% so với cùng kỳ năm trước.

Trong tháng 6 năm 2026, Trung Quốc nhập khẩu 441.000 tấn thép, giảm 10.000 tấn so với tháng trước, tương đương mức giảm 2,2%. Lũy kế nhập khẩu từ tháng 1 đến tháng 6 là 2,696 triệu tấn, giảm 11,3% so với cùng kỳ.

Bảng 1: Tổng quan về Xuất nhập khẩu Thép, tháng 1-tháng 6

Nguồn: SMM

- Xuất khẩu Thép Duy trì ở Mức Cao trong Tháng 6

Theo khảo sát lịch sản xuất xuất khẩu tháng 6 của SMM, sản lượng HRC xuất khẩu theo kế hoạch trong tháng đạt 1,05 triệu tấn, thấp hơn một chút so với lượng xuất khẩu thực tế của tháng 5, với mức giảm tương đối hạn chế. Trong khi đó, dữ liệu đơn hàng xuất khẩu của SMM cho thấy các đơn hàng xuất khẩu thép vẫn ở mức cao vào giữa tháng 4, tạo nền tảng cho xuất khẩu thép cao trong tháng 5-tháng 6.

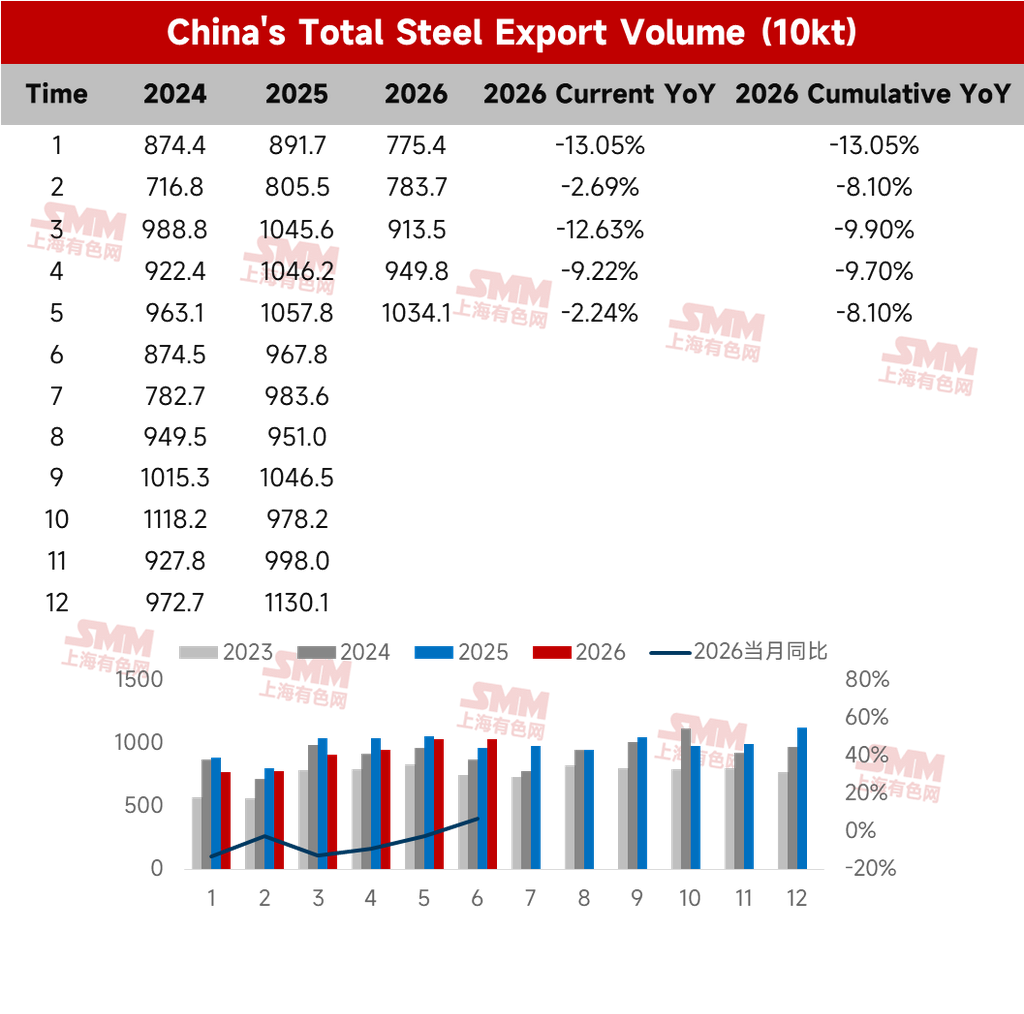

Bảng 2: Tổng Xuất khẩu Thép của Trung Quốc

Nguồn: SMM

- Nhập khẩu Thép Duy trì ở Mức Thấp trong Tháng 6

Về phía nhập khẩu, nhập khẩu thép trong tháng 6 đạt 441.000 tấn, giảm so với tháng trước. Lũy kế nhập khẩu từ tháng 1 đến tháng 6 đạt 2,696 triệu tấn, giảm 11,3% so với cùng kỳ. Xuất siêu thép đạt 52,178 triệu tấn.

- Triển vọng Xuất khẩu Thép Ngắn hạn

1. Ngành Sản xuất Toàn cầu Giảm so với Tháng trước; Đơn hàng Xuất khẩu Mới Nội địa Phục hồi Nhẹ

Theo dữ liệu PMI toàn cầu của J.P. Morgan, PMI ngành sản xuất toàn cầu đạt 52,2 trong tháng 6 năm 2026, vẫn nằm trong vùng mở rộng nhưng đà tăng chậm lại trong tháng thứ hai liên tiếp, chủ yếu do hoạt động dự trữ trước đó để tránh rủi ro vận chuyển ở Trung Đông, trong khi nhu cầu dự trữ phòng ngừa giảm dần trong tháng 6. Ngoài ra, nhu cầu hàng tiêu dùng cuối cùng ở Châu Âu và Mỹ yếu, đơn hàng xuất khẩu toàn cầu giảm xuống dưới ngưỡng 50, và PMI tổng hợp ASEAN giảm 1 điểm so với tháng trước, cho thấy tâm lý khu vực hạ nhiệt đáng kể. Chỉ số đơn hàng xuất khẩu mới ngành sản xuất của Trung Quốc đạt 50,1% trong tháng 6, tăng 1,5 điểm phần trăm so với tháng trước, báo hiệu sự phục hồi nhẹ của nhu cầu bên ngoài.

2. Nguồn cung Ngoài Trung Quốc Tăng so với Tháng trước; Áp lực Cung Tổng thể Gia tăng

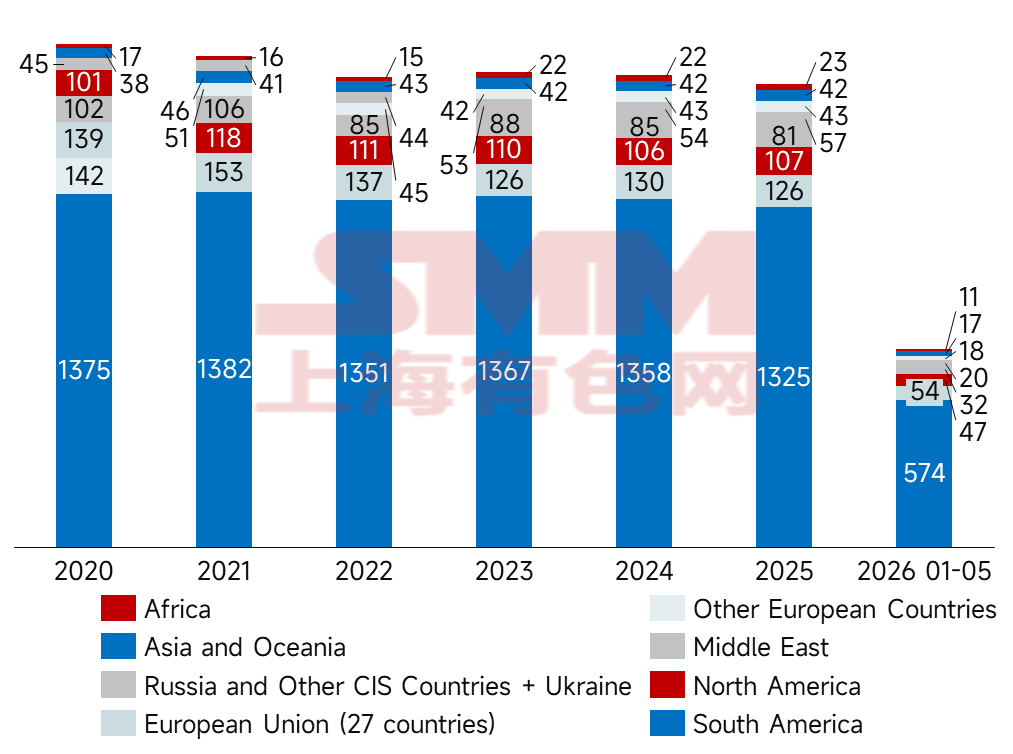

Sản lượng thép thô toàn cầu giảm 0,3% so với cùng kỳ xuống còn 157,9 triệu tấn trong tháng 5 năm 2026. Tại Trung Quốc, trong bối cảnh nghiêm trọng là quá trình giảm tồn kho thép thành phẩm không đạt kỳ vọng và thua lỗ, các nhà máy thép đã chủ động đẩy sớm kế hoạch bảo trì để kiểm soát sản lượng một cách phòng thủ. Ngoại trừ Trung Quốc, sản lượng ở phần còn lại của thế giới đã tăng 28,8% so với cùng kỳ. Thị trường Châu Á phục hồi mạnh mẽ bất thường, với sản lượng thép thô của Ấn Độ ghi nhận 14,1 triệu tấn. Trong khi đó, sản lượng của Việt Nam tăng vọt 27,2% so với cùng kỳ, được thúc đẩy không phải bởi phản ứng căng thẳng với các rào cản thương mại mà do ngành sản xuất hạ nguồn bước vào giai đoạn dự trữ tập trung, cộng với nhu cầu thực tế từ các dự án cơ sở hạ tầng gấp rút hoàn thành trước mùa mưa. Ngược lại, sản lượng ở Trung Đông giảm mạnh 19,4% so với cùng kỳ trong tháng 5, với những thiệt hại do chiến tranh trước đó từ các xung đột địa chính trị và kiểm soát năng lượng thời chiến vẫn là một trần lực vô hình và nặng nề kìm hãm việc khôi phục sản xuất trong khu vực. Các khu vực sản xuất ở Châu Âu và Mỹ (Mỹ tăng 9,2% so với cùng kỳ, Đức tăng 7,3% so với cùng kỳ) duy trì tỷ lệ vận hành tương đối tích cực, được hỗ trợ bởi cơ sở hạ tầng trung tâm dữ liệu kiểu mới và các động thái đón đầu nhằm đối phó trước với các rào cản thương mại khu vực như Cơ chế Điều chỉnh Biên giới Carbon (CBAM) của EU. Theo báo cáo, Trung Đông gần đây đã bắt đầu chào bán phôi xuất khẩu và ký kết được các thỏa thuận. Trong khi đó, sản lượng gia tăng ở Ấn Độ, Việt Nam và các nước khác cũng gây một số áp lực lên xuất khẩu trong nước.

Hình 1: Sản lượng Thép Thô Toàn cầu theo Khu vực

Nguồn: SMM

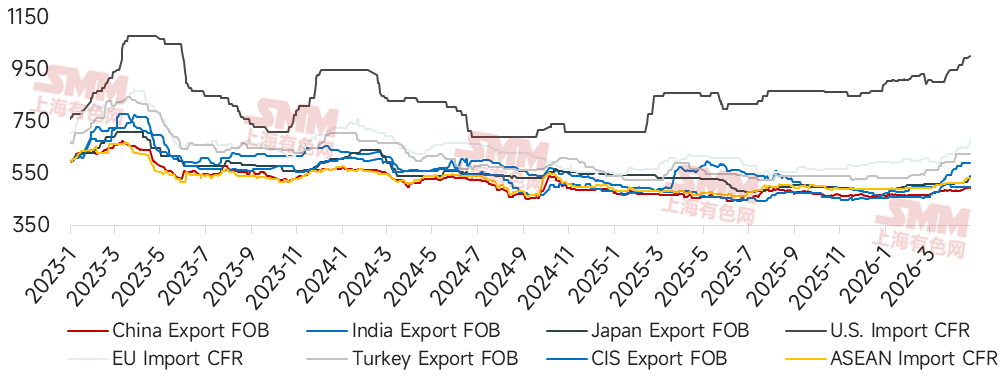

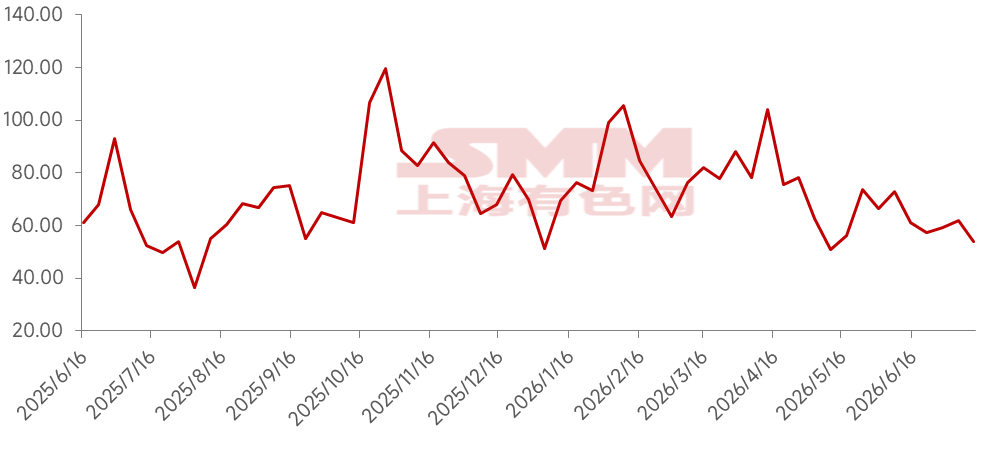

3. Lợi thế Giá Thu hẹp Đáng kể; Áp lực lên Đơn hàng Xuất khẩu Gia tăng

Tính đến ngày 16 tháng 7 năm 2026, giá chào xuất khẩu HRC (FOB) của Ấn Độ, Thổ Nhĩ Kỳ và CIS lần lượt là $510/tấn, $408/tấn và $530/tấn, trong khi giá chào xuất khẩu HRC (FOB) của Trung Quốc là $493/tấn. Hiện tại, giá chào xuất khẩu HRC của Trung Quốc lần lượt thấp hơn các nước đó $17/tấn, $115/tấn và $37/tấn. Lợi thế giá xuất khẩu thép của Trung Quốc thu hẹp đáng kể so với tháng 6. Thị trường nước ngoài vẫn trong mùa thấp điểm và đẩy mạnh xuất khẩu giá thấp vẫn là kênh chính để họ giải tỏa áp lực nội địa. Tại Trung Quốc, giá vẫn tương đối vững chắc nhờ được hỗ trợ bởi chi phí. Chênh lệch giá giữa thị trường Trung Quốc và nước ngoài thu hẹp rõ rệt, làm gia tăng áp lực lên đơn hàng xuất khẩu.

Hình 2: Giá chào HRC tại các thị trường lớn trên thế giới

Nguồn: SMM

4. Đơn hàng xuất khẩu duy trì ở mức thấp trong tháng 5-6; khó có sự gia tăng đột biến

Theo lịch đơn hàng xuất khẩu mới nhất từ các nhà máy thép của SMM, tổng lượng xuất khẩu HRC dự kiến tháng này là 1,059 triệu tấn, tăng 5,2% so với lượng xuất khẩu thực tế tháng trước. Dữ liệu đơn hàng xuất khẩu thép của SMM cho thấy, do thị trường nước ngoài đang vào mùa thấp điểm và giá quốc tế giảm liên tiếp, đơn hàng xuất khẩu thép tháng 5-6 giảm đáng kể so với giai đoạn trước đó.

Hình 3: Lượng đơn hàng xuất khẩu thép của SMM

Nguồn: SMM

5. Các vụ việc chống bán phá giá có tác động gia tăng trong tháng 6

Số vụ việc mới liên quan đến chống bán phá giá của Trung Quốc tăng trong tháng 6, liên quan đến các sản phẩm như ống thép, thép tấm phủ, cán nguội, thép không gỉ, cán nóng và thép tấm dày vừa. Chi tiết các vụ việc và khối lượng ảnh hưởng được thể hiện trong bảng dưới đây.

Bảng 3: Các vụ việc chống bán phá giá mới trong tháng 6

Nguồn: SMM

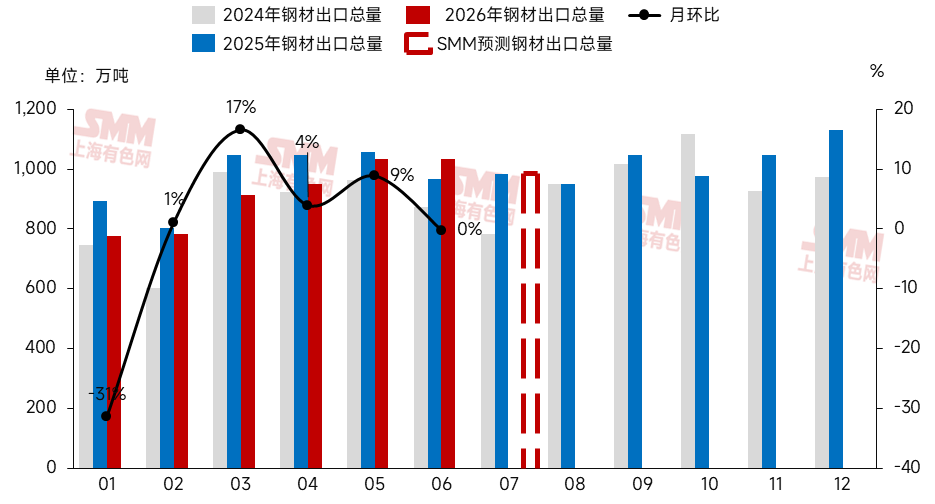

Nhìn chung, trong bối cảnh mùa thấp điểm ở nước ngoài cùng với lợi thế giá đang thu hẹp, sự yếu kém của đơn hàng xuất khẩu trước đó có thể dần thể hiện qua dữ liệu xuất khẩu. SMM dự đoán xuất khẩu thép thực tế trong tháng 7 sẽ chịu một số áp lực giảm. Tuy nhiên, khi giá quốc tế tiếp tục điều chỉnh và chạm đáy, một số nhu cầu mua hàng mới có thể xuất hiện.

Hình 4: Xuất khẩu thép và dự báo, 2024-2026

Nguồn: SMM

Tuyên bố nguồn: Tất cả dữ liệu không thuộc loại thông tin công khai được SMM xử lý dựa trên thông tin công khai, trao đổi thị trường và các mô hình cơ sở dữ liệu nội bộ của SMM, chỉ mang tính tham khảo và không cấu thành bất kỳ tư vấn ra quyết định nào.

Lưu ý: Bài viết này là nội dung gốc của tài khoản chính thức này. Nếu cần in lại, xác nhận trắng hoặc hợp tác, vui lòng liên hệ với chúng tôi. Nếu không được phép, không ai được in lại, sửa đổi, sử dụng, bán, chuyển nhượng, hiển thị, dịch, biên soạn, phổ biến hoặc tiết lộ nội dung trên cho bất kỳ bên thứ ba nào hoặc cho phép bên thứ ba sử dụng. Nếu không, Shanghai Metals Market (SMM) sẽ truy cứu trách nhiệm pháp lý về hành vi vi phạm, bao gồm nhưng không giới hạn ở việc yêu cầu bồi thường trách nhiệm vi phạm hợp đồng, hoàn trả lợi nhuận bất chính và bồi thường thiệt hại kinh tế trực tiếp và gián tiếp. Quét mã để nhận thông tin miễn phí.

![[SMM Analysis] Inventory Turns From Decline to Increase; Hot-Rolled Coil Supply-Demand Imbalance Gradually Intensifies](https://imgqn.smm.cn/usercenter/ntiFA20251217171719.jpg)